- entro il 24 luglio, nel caso di presentazione “diretta” alle Entrate;

- entro il 7 luglio, nel caso di presentazione al sostituto d’imposta, al CAF ovvero ad un professionista (commercialista, esperto contabile o consulente del lavoro).

Il termine del 7 luglio è valido anche nel caso in cui il contribuente sia privo del sostituto d’imposta.

Si segnala che, per effetto dell’articolo 7-quater del D.L. 193/2016, i CAF-dipendenti e i professionisti abilitati possono provvedere entro il prossimo 24 luglio (il 23 luglio cade di domenica):

- alla consegna al contribuente di copia del 730 e del relativo prospetto di liquidazione 730-3;

- all’invio telematico dei 730 predisposti comprensivi dei modelli 730-4;

a condizione che entro il 7 luglio abbiano inviato all’Agenzia delle Entrate almeno l’80% delle dichiarazioni prese in carico.

Ciò detto, si fa presente che le novità di quest’anno hanno interessato, tra gli altri, le modalità di accesso “diretto” alla precompilata; il contribuente potrà accedere alla dichiarazione, alternativamente:

- mediante le credenziali rilasciate per i servizi telematici dell’Agenzia delle Entrate, che possono essere richieste tramite il relativo sito internet, gli uffici territoriali delle Entrate o mediante l’App dell’Agenzia; per i possessori di Smart Card o della Carta nazionale dei servizi (CNS), basta inserire la carta nel lettore e, previa registrazione, il sistema fornisce immediatamente il PIN e la password di accesso a Fisconline;

- con il PIN “dispositivo” fornito dall’INPS;

- mediante il nuovo Sistema Pubblico di Identità Digitale (SPID);

- mediante le credenziali di NoiPA, per i dipendenti PA che hanno aderito al sistema.

Una volta effettuato l’accesso, utilizzando una delle modalità su indicate, nella sezione dedicata del sito dell’Agenzia delle Entrate, è possibile visualizzare:

- il modello 730 precompilato;

- un prospetto con l’indicazione sintetica dei redditi e delle spese presenti nel 730 precompilato e delle principali fonti utilizzate per l’elaborazione della dichiarazione (ad esempio i dati del sostituto d’imposta oppure i dati della banca che ha comunicato gli interessi passivi sul mutuo). Se le informazioni in possesso dell’Agenzia risultano “incomplete”, queste non vengono inserite direttamente nella dichiarazione ma sono esposte nell’apposito prospetto per consentire al contribuente di verificarle ed eventualmente indicarle nel 730 precompilato. Ad esempio, dall’Anagrafe tributaria può risultare l’atto di acquisto di un fabbricato, di cui però non si conosce la destinazione (sfitto, dato in comodato, ecc.). Nello stesso prospetto sono evidenziate anche le informazioni che risultano “incongruenti” e che, quindi, richiedono una “verifica”;

- l’esito della liquidazione: il rimborso che sarà erogato dal sostituto d’imposta e/o le somme che saranno trattenute in busta paga;

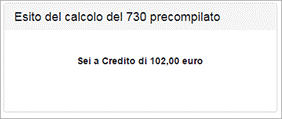

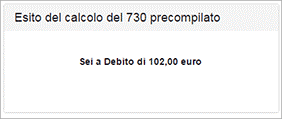

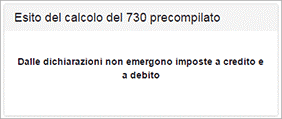

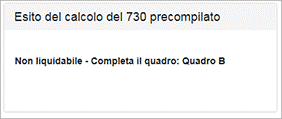

| Esito del calcolo | Immagine di esempio |

| Imposta a credito L’importo che risulta dal calcolo del 730 sarà rimborsato dal datore di lavoro o dall’ente pensionistico, oppure, nel caso di 730 presentato in assenza di un sostituto d’imposta tenuto a effettuare il conguaglio, direttamente dall’Agenzia delle Entrate. In alternativa, è possibile utilizzare il credito per pagare, mediante compensazione, altre imposte non comprese nel modello 730. |  |

| Imposta a debito L’importo che risulta dal calcolo del 730 sarà trattenuto dal datore di lavoro o dall’ente pensionistico. Nel caso di 730 presentato in assenza di un sostituto d’imposta, si dovrà versare la somma con il modello F24. |  |

| Imposta né a debito né a credito Dal calcolo del 730 non risultano rimborsi da ottenere o pagamenti da effettuare. |  |

| Imposta non liquidabile Nel caso in cui sia necessario inserire o integrare alcuni dati, l’esito sarà “Non liquidabile” e saranno indicati i quadri da completare. |  |

- il modello 730-3 con il dettaglio dei risultati della liquidazione.

730 precompilato senza sostituto d’imposta

Possono presentare il 730, anche i contribuenti che nel 2016 hanno percepito:

- redditi di lavoro dipendente;

- redditi di pensione e/o alcuni redditi assimilati a quelli di lavoro dipendente;

e che nel 2017 non hanno un sostituto d’imposta che possa effettuare il conguaglio. In questo caso nel riquadro “Dati del sostituto d’imposta che effettuerà il conguaglio” va barrata la casella “Mod. 730 dipendenti senza sostituto”. Detti contribuenti ricevono l’eventuale rimborso direttamente dall’Agenzia delle Entrate.

Se, al contrario, emerge un “debito”, il contribuente che invia direttamente la dichiarazione può effettuare il pagamento tramite la stessa applicazione online. Lo stesso può anche stampare il modello F24 che l’Agenzia ha già precompilato con i dati necessari e pagare con le modalità ordinarie.

Il contribuente, invece, che si rivolge ad un CAF o a un professionista, può trasmettere in via telematica il modello F24 tramite lo stesso intermediario, oppure versare il dovuto con l’F24 che gli sarà consegnato.

| Nella Scheda di studio pubblicata su Dottryna sono approfonditi, tra gli altri, i seguenti aspetti: |