La C.M. 38/E/2013, in linea con i precedenti chiarimenti contenuti nella C.M. 49/E/2009, ha chiarito che le stock option non devono essere dichiarate nel corso del c.d. vesting period in quanto esiste una condizione sospensiva al loro esercizio.

Una volta trascorso il vesting period, le stock option vanno indicate nel quadro RW soltanto nei casi in cui, al termine del periodo d’imposta, il prezzo di esercizio sia inferiore al valore corrente del sottostante, perché soltanto in questo caso il beneficiario dispone di un “valore” all’estero.

La circolare n. 38/E del 2013 ha chiarito che per la valorizzazione della consistenza delle stock option devono essere indicati nel quadro RW quale valore iniziale (casella 7) il prezzo di esercizio previsto dal piano e quale valore finale (casella 8) il valore corrente del sottostante al termine del periodo di imposta.

I diritti di opzione sono tuttavia da segnalare anche durante il vesting period se cedibili. In quel caso devono pagare l’IVAFE sul valore di mercato.

Talora il piano di stock option prevede che, pur non essendo cedibile il diritto, è presente una clausola “Exercise and sell” in base alla quale appena esercitato il diritto le azioni sono cedute.

In questo caso il piano di stock option non deve essere monitorato durante il vesting period in quanto il diritto non è cedibile.

La Risoluzione chiarisce tuttavia che è necessario operare la segnalazione in relazione alle predette azioni e propone una serie di esempi che commentiamo qui assieme.

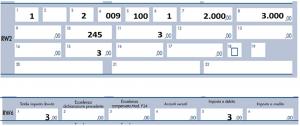

Esempio 1 – stock option non cedibili con clausola “Exercise and sell”

Il 1° maggio è stato esercitato il diritto di opzione sulle azioni di una società belga quotata.

Il prezzo di esercizio del diritto è di 40.000 euro, la quotazione delle azioni 50.000 euro.

Il contribuente vende azioni per un valore di 48.000 euro conservando un ammontare di 2.000 euro che però a fine anno valgono 3.000 euro.

La compilazione del quadro RW deve avvenire con le seguenti modalità.

Innanzitutto, bisogna indicare per un solo giorno le azioni detenute e vendute.

L’esempio può trarre in inganno, in quanto il valore delle caselle 7 e 8 corrisponde causalmente al prezzo di esercizio ossia, avuto riguardo alle azioni, al costo a cui è stato acquistato tutto il pacchetto.

In realtà, trattandosi di una società quotata, il valore da indicare è quello di mercato. I 48 mila euro, pertanto, non corrispondono al prezzo di esercizio ma al valore di mercato delle azioni vendute.

Un ulteriore rigo serve ad indicare il valore di mercato delle azioni residue che vedono un aumento del valore a fine anno.

Nella casella 7 si indica il valore di mercato al 1° maggio mentre nella casella 8 si indica il valore a fine anno.

E’ interessante notare come per motivi di semplificazione non viene indicata la percentuale di partecipazione all’intero capitale ma solo il nostro pacchetto che quindi è posseduto al 100%.

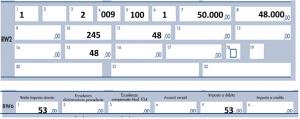

Esempio 2 – stock option non cedibili

Si riprende l’esempio precedente con una variazione. L’esercizio avviene il 1° maggio ma il vesting period è finito il 1° febbraio.

In questo caso il quadro RW accoglie il valore di mercato delle azioni che non sono state cedute per il periodo che va dal 1° maggio al 31 dicembre.

L’esempio non propone l’indicazione del piano di stock option per i tre mesi che vanno dal 1° febbraio al 1° maggio in quanto l’indicazione opera solo se al termine del periodo di imposta il prezzo di esercizio sia inferiore al valore corrente del sottostante, perché soltanto in questo caso il beneficiario dispone di un “valore” all’estero.

Nel nostro caso manca la detenzione al termine del periodo di imposta per cui la segnalazione non viene operata.

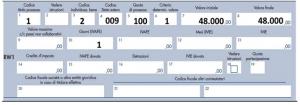

Esempio 3 – stock option cedibili

Si riprendono gli esempi precedenti con la differenza che il vesting period è cessato nel 2012 e che il diritto era cedibile. All’inizio del periodo d’imposta (1° gennaio 2013) il valore di mercato delle stock option era di € 9.400, mentre alla data del 1° maggio 2013 è di €9.500.

Il prezzo di esercizio delle azioni estere previsto nel piano di assegnazione era di € 45.000, mentre il valore di quotazione delle medesime azioni al momento dell’esercizio dell’opzione di acquisto era di € 50.000. Al 31 dicembre 2013 il contribuente deteneva ancora le azioni, il cui valore di quotazione era pari a € 48.000.

La risoluzione propone la seguente modalità di compilazione relativamente alle stock option.

Si utilizza il codice 14 relativo alle altre attività finanziarie per indicare l’investimento. Per i valori si usano i valori di mercato a fine 2013 e al 1° maggio 2014.

L’indicazione delle azioni per il periodo dal 1° maggio al 31 dicembre tiene conto dei valori di mercato delle stesse.

{kind=link}