La settimana finanziaria

di Direzione Finanza e Prodotti - Banca Esperia S.p.A.![]()

Executive Summary

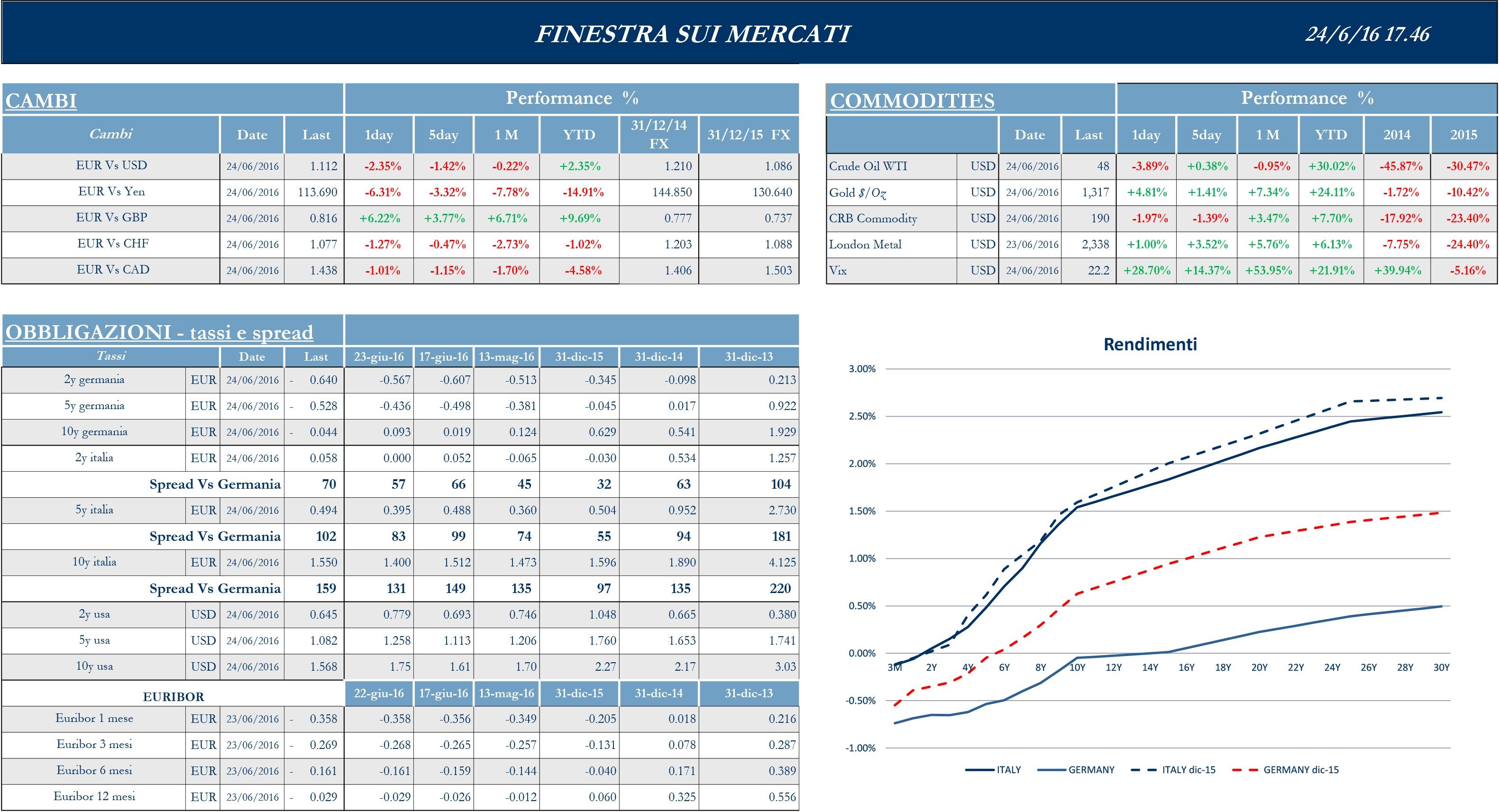

Le speculazioni sulla Brexit restano per tutta la settimana il principale mover dei mercati globali, in un clima di progressivo ottimismo sull’esito del referendum che ha influenzato i cambi, i prezzi delle commodities e sostiene i listini azionari, fino alla smentita rappresentata dall’esito effettivo del voto (uscito stanotte), che ha portato profondamente in rosso le borse asiatiche e ha pesato ovviamente in modo estremo su quelle europee. Il settore più colpitoè quello bancario, dove sono ovviamente più forti le connessioni e l’esposizione al sistema finanziario britannico; la sterlina ha toccato stamattina i minimi degli ultimi trent’anni. Dopo le annunciate dimissioni di Cameron, si resta ora in attesa delle reazioni dei rappresentanti del mondo politico ed economico, oltre che delle elezioni in Spagna. Negli scorsi giorni si sono intanto registrate le parole dei rappresentanti delle banche centrali: la Presidente della Fed si è espressa all’insegna di un’estrema cautela, che permetterà di mantenere il sostegno all’economia e di valutare se il tasso di crescita tornerà moderato, se il mercato del lavoro registrerà ulteriori rafforzamenti e se l’inflazione farà progressi in direzione dell’obiettivo del 2%. La vera novità rispetto alle precedenti dichiarazioni è rappresentata dal “se”. Dai verbali dell’ultimo comitato della BoJ, che non ha apportato modifiche alle misure in essere, emerge poi la preoccupazione di alcuni esponenti rispetto ai rischi al ribasso sull’economia nazionale provenienti dall’estero, che si riflette nel taglio delle stime d’inflazione. Infine, guardando a una Bce che ha più volte ribadito di essere pronta a ogni eventualità in ottica Brexit, il direttivo ha deciso di tornare a accettare i governativi ellenici come collaterale in cambio dell’erogazione di fondi a costo zero, in occasione delle operazioni settimanali di finanziamento. Il prossimo passo dovrebbe essere quello di inserire carta greca nel programma di Quantitative Easing.

Europa

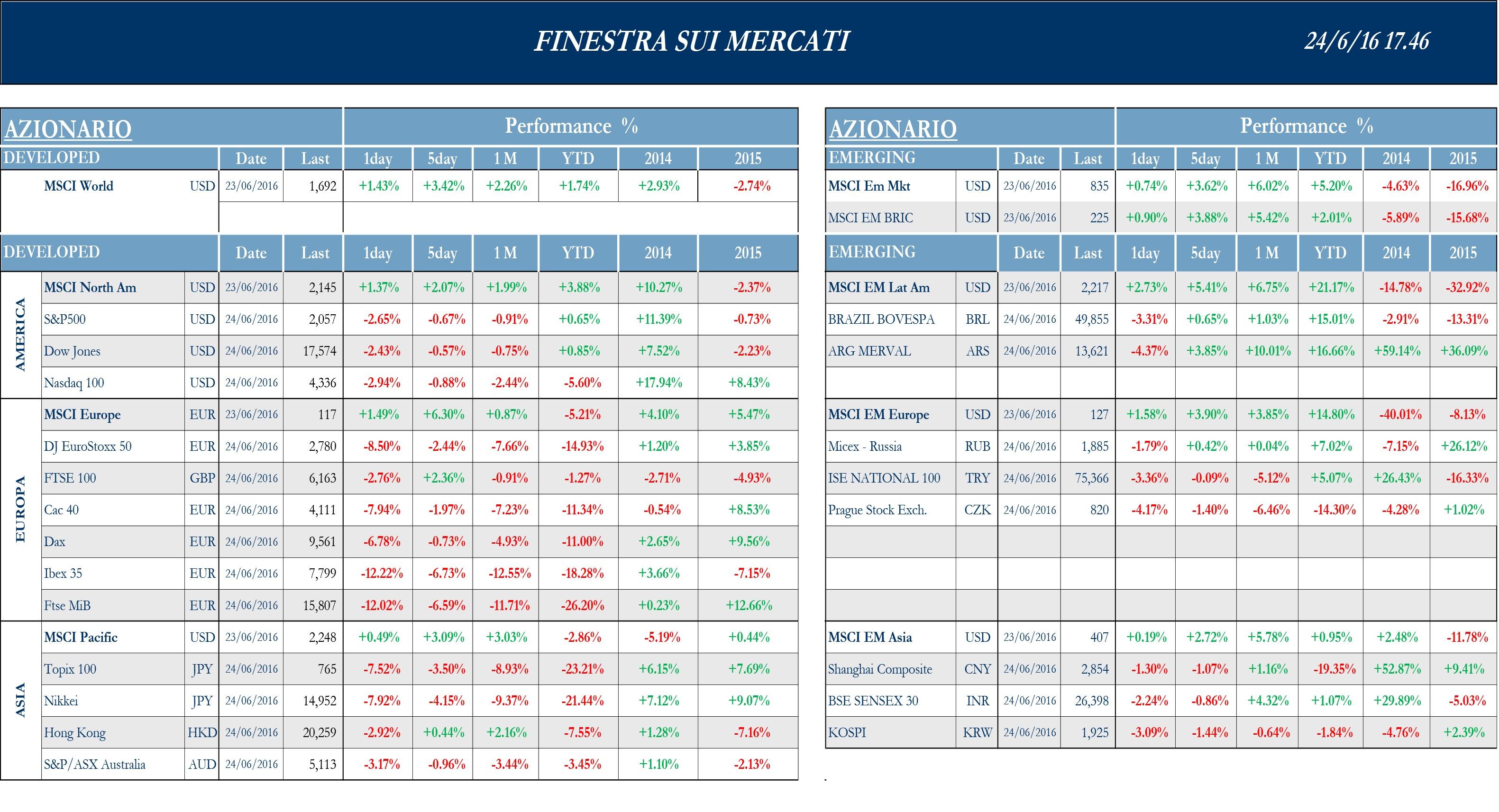

Stoxx Europe 600 -0.69%, Euro Stoxx 50 -2.07%, Ftse MIB -5.96%

Stati Uniti

S&P 500 +1.70%, Dow Jones Industrial +1.57%, Nasdaq Composite +1.34%

Asia

Nikkei -4.15%, Hang Seng +0.44%, Shangai Composite -1.07%, ASX -0.96%

Indicazioni macroeconomiche

Europa

Settimana incentrata sul sentiment dei consumatori per l’Eurozona, con l’indice di fiducia al consumo pubblicato dalla Commissione Europea in discesa a -7.3, ma le aspettative sulla crescita economica, misurate dal Sondaggio Zew, in crescita a 20.2 punti dai 16.8 precedenti. Pubblicata, inoltre, la lettura preliminare degli indici Markit Pmi manifatturiero, Composto e Servizi, rispettivamente per giugno a 52.6, 52.8 e 52.4 punti dopo i precedenti 51.5, 53.1 e 53.3.

Stati Uniti

Attenzione alla serie di dati giunti dal mercato immobiliare. Le nuove costruzioni abitative si attestano in maggio a 1164k, in lieve calo dalle 1167k riviste del periodo precedente, ma comunque meglio delle stime a 1150k. In salita, rispetto a aprile, invece, i nuovi permessi edilizi, a 1138k rispetto ai precedenti 1130K; il dato è inferiore al consensus di 1145k, ma potrebbe essere rivisto al rialzo come avvenuto per i numeri del mese precedente. Bene anche le vendite di case esistenti, che toccano in maggio i massimi degli ultimi nove anni, sembrando confermare la tenuta del settore nel Q2: se pur leggermente al di sotto del consensus, il dato si è infatti attestato a 5.53mln di unità dopo le 5.43mln del mese precedente.

Asia

Dal Giappone, focus sulla bilancia commerciale di maggio, in rosso di ¥ 40.7 mld a fronte di stime per un surplus di ¥ 70 mld e dopo i +¥ 823 mld del mese precedente: mentre l’import è stato in linea con le attese, l’export è stato in calo dell’11.4% su anno, il peggior dato degli ultimi quattro mesi, mentre pesano le interruzioni produttive causate dal recente terremoto a Kumamoto e la debole domanda dai mercati emergenti. Sebbene la fiducia delle imprese manifatturiere migliori leggermente a giugno (+3) dopo il minimo da tre anni segnato a maggio (+2), secondo l’indice Tankan, il settore vede il quarto mese consecutivo in contrazione, a 47.8 punti.

Newsflow societario

Europa

A tener banco nel panorama finanziario italiano è soprattutto la vicenda dei due aumenti di capitale di Veneto Banca e del Banco Popolare. Per il Banco Popolare l’operazione è stata un vero e proprio successo, con il 99.4% del capitale sottoscritto, per un controvalore di € 990.1 mln a fronte di € 1 mld. Risultato completamente negativo per Veneto Banca, che nella giornata di ieri ha annunciato che l’adesione all’aumento di capitale da € 1mld è stata solo del 2.2%. In concomitanza dell’annuncio della banca è arrivata anche l’autorizzazione della BCE in favore della Sgr Quaesito Capital Management, che gestisce il fondo Atlante, per l’acquisto di una partecipazione qualificata in Veneto Banca in misura eccedente il 50%. Il CEO di UBI Massiah ha annunciato che, lunedì della prossima settimana, svelerà i dettagli del nuovo piano aziendale, la notizia è di particolare importanza perché ci sono i presupposti per la creazione del terzo gruppo bancario italiano, dopo Unicredit ed Intesa San Paolo. L’operazione consisterebbe nell’unificazione delle piccole banche facenti parte del gruppo e secondo gli analisti potrebbe avere un impatto positivo sul capitale di 40bps. A livello europeo si segnala che il gruppo The Royal Bank of Scotland ha ricevuto un’offerta per la sua linea di prestiti nel settore del trasporto marittimo greco e le trattative potrebbero intensificarsi nella prossima settimana.

Nel settore delle telecomunicazioni continua la disputa per il controllo di Rcs con nuovi rilanci da parte del gruppo Cairo Communication e InvestIndustrial. Difatti, dopo la valutazione negativa del board di Rcs per l’offerta presentata da Bonomi, c’è stato un rilancio del 33% sul precedente prezzo dal suo rivale Cairo Communication.

Nel settore tecnologico-industriale si segnala un’importante operazione strategica per il gruppo Leonardo Finmeccanica. Il colosso dell’industria italiana ha stipulato un importante accordo con l’azienda russa Rosneft’s RN Aircraft in occasione salone di San Pietroburgo. L’operazione prevede la vendita di 20 elicotteri per un controvalore totale di € 1 mld.

Nel settore delle costruzioni spicca il nome di Salini Impregilo con la possibile aggiudicazione di due commesse industriali. La prima è già ufficializzata e vede il gruppo italiano a capo di un consorzio, partecipato al 55%, che si è aggiudicato un contratto da $ 955 mln in Kuwait. La seconda, non ancora ufficiale, riguarderebbe l’entrata in un consorzio per un progetto da € 3,6 mld a Melbourne.

Nel settore auto il gruppo Volkswaghen ha annunciato lo stop della produzione di più di 40 modelli di automobile alla luce di una nuova strategia. Inoltre, in una nota diffusa in settimana, i principali azionisti confermano la fiducia al board dell’azienda dopo le recenti critiche sulla gestione dello scandalo sulle emissioni provenienti da piccoli azionisti. Il gruppo FCA mercoledì ha ribadito tutto il suo impegno per risolvere in maniera tempestiva i problemi rilevati su 1.1 mln di vetture e in particolar modo nel modello Jeep Grand Cherokee.

Stati Uniti

Anche nella settimana appena trascorsa le notizie principali provengono dal settore tecnologico. Gli azionisti di Facebook hanno approvato la proposta di creare una nuova tipologia di azioni che permettano al CEO Zuckemberg di monetizzare la sua partecipazione senza perdere il controllo; Zuckemberg aveva manifestato l’intenzione di devolvere il 99% del suo patrimonio in iniziative benefiche continuando però a amministrare il suo colosso dei social networks. News negative per Apple la cui performance azionaria potrebbe risentire del ribilanciamento dell’indice americano Russel 1000 previsto per la giornata di oggi; secondo Credit Suisse, infatti, dopo la revisione, il titolo potrebbe crollare sul mercato. La causa principale sarebbe la recente politica aggressiva di buyback che ha ridotto il flottante del titolo, portandolo a 5.5 mld di azioni dai 5.8 mld di giugno 2015. Dell si appresta ad avviare un processo di ristrutturazione aziendale per restare leader di mercato e starebbe pensando di cedere la sua divisione di software; sono state avviate trattative con Francisco Partners ed Elliot Management, gruppi specializzati nell’acquisizione di aziende, e l’operazione potrebbe apportare circa $ 2 mld nelle casse di Dell.

Nel settore delle comunicazioni si registra un’importante acquisizione che porta alla formazione del quarto operatore via cavo degli Stati Uniti; infatti, Altice ha completato l’acquisizione di Cablevision System Corporation in un’operazione da $ 17.7 mld. L’operazione permetterà di soddisfare al meglio i 4.6 mld di clienti e potrebbe rappresentare un primo step per ulteriori acquisizioni volte ad aumentare la quota di mercato.

Il colosso della chimica tedesca BASF ha concluso un accordo per l’acquisizione delle attività di trattamento della superficie dei metalli di Chemetall, unità di Albemarle, per un controvalore di $ 3.2 mld, da concludersi entro il 2016, valutando la società 15.3x EBITDA; l’operazione rappresenta la più grande acquisizione del CEO Bock dopo un periodo di politiche volte al taglio dei costi e dismissioni di assets.

Nel settore aereonautico, dopo la firma dell’accordo storico tra Boeing e lo stato iraniano per la fornitura di 100 aerei, giungono le prime reazioni negative da parte di alcuni legali dei Repubblicani, che han chiesto ulteriori dettagli sull’operazione: le preoccupazioni riguarderebbero la sicurezza nazionale Usa e la possibile trasformazione di questi aerei passeggeri in aerei da trasporto merci. Secondo alcune fonti l’operazione potrebbe avere un valore di $ 25 mld.

Nel settore energetico si è registrata una settimana negativa per Tesla, che scivola oltre il 10% in borsa dopo che alcuni investitori hanno manifestato qualche dubbio riguardo le strategie future del CEO Elon Musk; il manager avrebbe intenzione di acquisire SolarCity, azienda attiva nel campo delle energie rinnovabili, per un controvalore di $ 2.8 mld. Secondo Musk, questa integrazione potrebbe portare Tesla a diversificare i propri prodotti e mettere a disposizione dei clienti un pacchetto completo che comprende macchine elettriche, sistemi solari per la casa e batterie elettriche.

Nel settore delle costruzioni il gruppo Lennar, il secondo maggior gruppo in Usa per ricavi, ha comunicato nel secondo trimestre un balzo dell’utile netto, passato da $ 183 mln a $ 218.5 mln. Inoltre, l’azienda ha registrato un incremento del numero di abitazioni vendute del 12% e ricavi in aumento del 14.8% pari a $ 2.75 mld.

The week ahead

Europa

Settimana rilevante nell’Eurozona in particolare per quanto riguarda le indicazioni sull’inflazione, con i valori del Cpi di giugno stimato e base. Disponibile poi il tasso di disoccupazione di maggio e diverse nuove indicazioni sulla fiducia di industrie e consumatori.

Stati Uniti

Ancora qualche dato in arrivo sul mercato immobiliare, tra cui spese edilizie e vendite in corso di abitazioni, la prossima settimana negli USA; saranno disponibili, inoltre, nuovi dati sulla fiducia dei consumatori, i valori degli indici Markit e soprattutto – con riferimento ai consumi della popolazione – Redditi e Spese personali di maggio, attesi entrambi al +0.3% dopo i precedenti +0.4% e +1.0% di aprile.

Asia

Settimana rilevante anche in Giappone, con la pubblicazione di numerose indicazioni macro derivanti dagli indici Tankan e Nikkei. Disponibili, inoltre, i numeri della produzione industriale e della disoccupazione, mentre i dati relativi a spese delle famiglie e vendite al dettaglio di maggio daranno un’idea dello stato di salute dell’economia reale. Dalla Cina, le indicazioni si limitano agli indici Caixin Pmi, con focus sul settore manifatturiero.

Il presente articolo è basato su dati e informazioni ricevuti da fonti esterne ritenute accurate ed attendibili sulla base delle informazioni attualmente disponibili, ma delle quali non si può assicurare la completezza e correttezza. Esso non costituisce in alcun modo un’offerta di stipula di un contratto di investimento, una sollecitazione all’acquisto o alla vendita di qualsiasi strumento finanziario nè configura attività di consulenza o di ricerca in materia di investimenti. Le opinioni espresse sono attuali esclusivamente alla data indicata nel presente articolo e non hanno necessariamente carattere di indipendenza e obiettività. Conseguentemente, qualunque eventuale utilizzo – da parte di terzi – dei dati, delle informazioni e delle valutazioni contenute nel presente articolo avviene sulla base di una decisione autonomamente assunta e non può dare luogo ad alcuna responsabilità per l’autore.