La settimana finanziaria

di Direzione Finanza e Prodotti - Banca Esperia S.p.A. ![]()

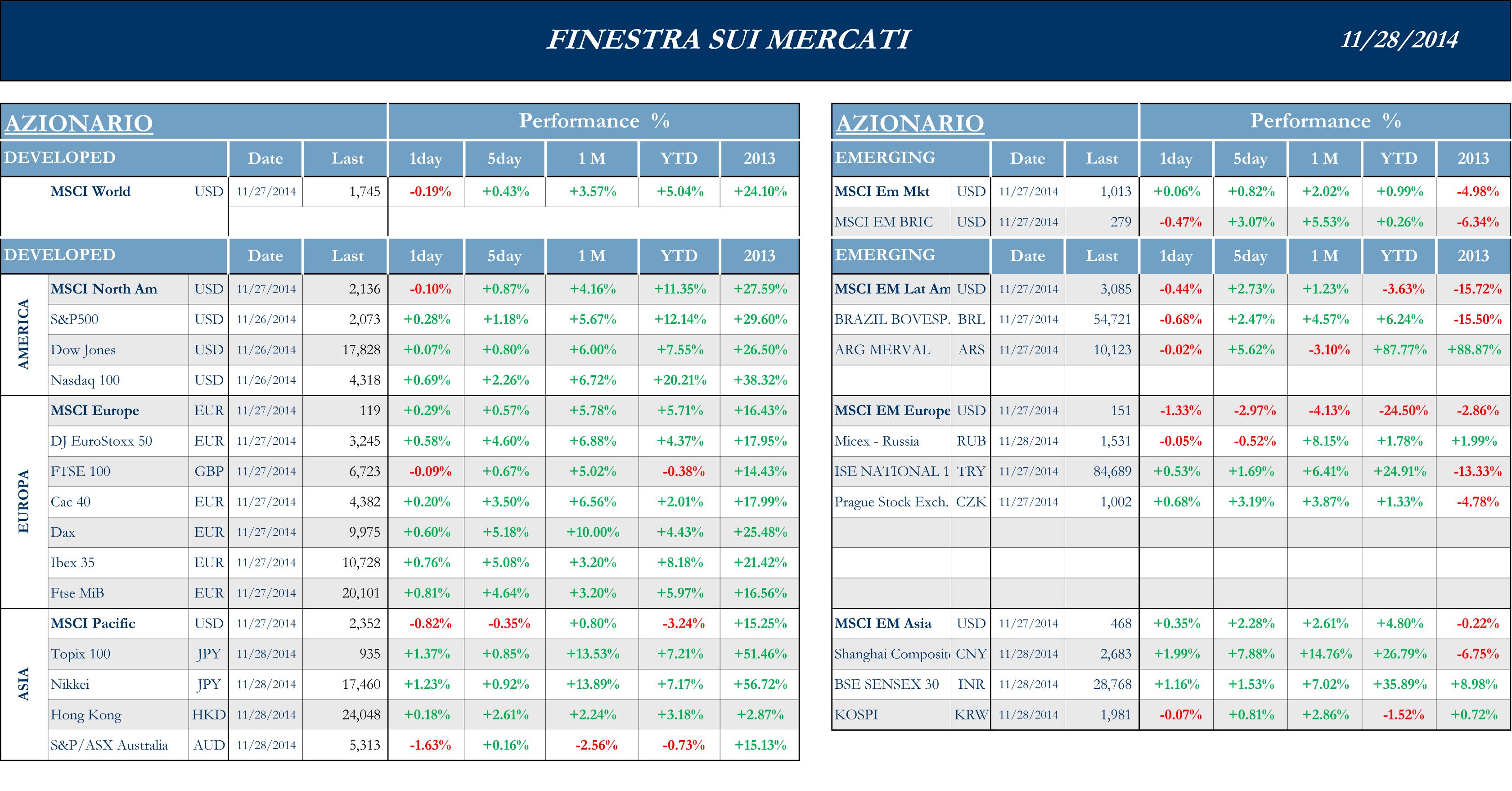

Tutti gli indici di nuovo in territorio positivo

Settimana positiva per i mercati americani, nonostante la chiusura del Giorno del Ringraziamento. I dati pubblicati hanno continuato a fornire certezze in merito all’evoluzione dell’economia negli Stati Uniti. Con la fine del Quantitative Easing gli operatori ritornano, come dovrebbe essere normale, a concentrarsi sulle rilevazioni in merito alla crescita economica e il cosiddetto “FEDwatching” passa in secondo piano.

S&P +1.18 %, Dow +0.8%, Nasdaq +2.26%.

La FED ha virtualmente passato il testimone alle Banche Centrali Asiatiche, che hanno immediatamente sorpreso i mercati con ulteriori manovre di stimolo per l’economia, cinese e nipponica, che mostrano segni di rallentamento. I mercati cinesi si dimostrano i migliori performer dopo che PBoC ha inaspettatamente ridotto i tassi di interesse. Il Giappone prosegue la propria corsa dopo che i recenti dati, piuttosto deludenti, fanno pensare ad una BoJ più attiva, considerazione che abbatte lo Yen a 118,5 e permette la performance positiva degli exporters.

Nikkei +0.92%, HK +2.61%, Shanghai +7.8%, Sensex +1.53%, ASX +0.16 %.

I mercati azionari europei hanno continuato a risentire della spinta generata dalle affermazioni di Draghi, anche se il vero test in merito alle future intenzioni di BCE si avrà la prossima settimana. Nonostante la possibilità concreta che, prima di impiegare altre misure non convenzionali, la Banca Centrale Europea voglia capire quali siano stati gli effetti delle misure fin’ora varate, i mercati sembrano anticipare, secondo molti analisti, l’inizio del Quantitative Easing vero e proprio.

MSCI +0.56%, EuroStoxx50 +4.6%, FtseMib +4.64%.

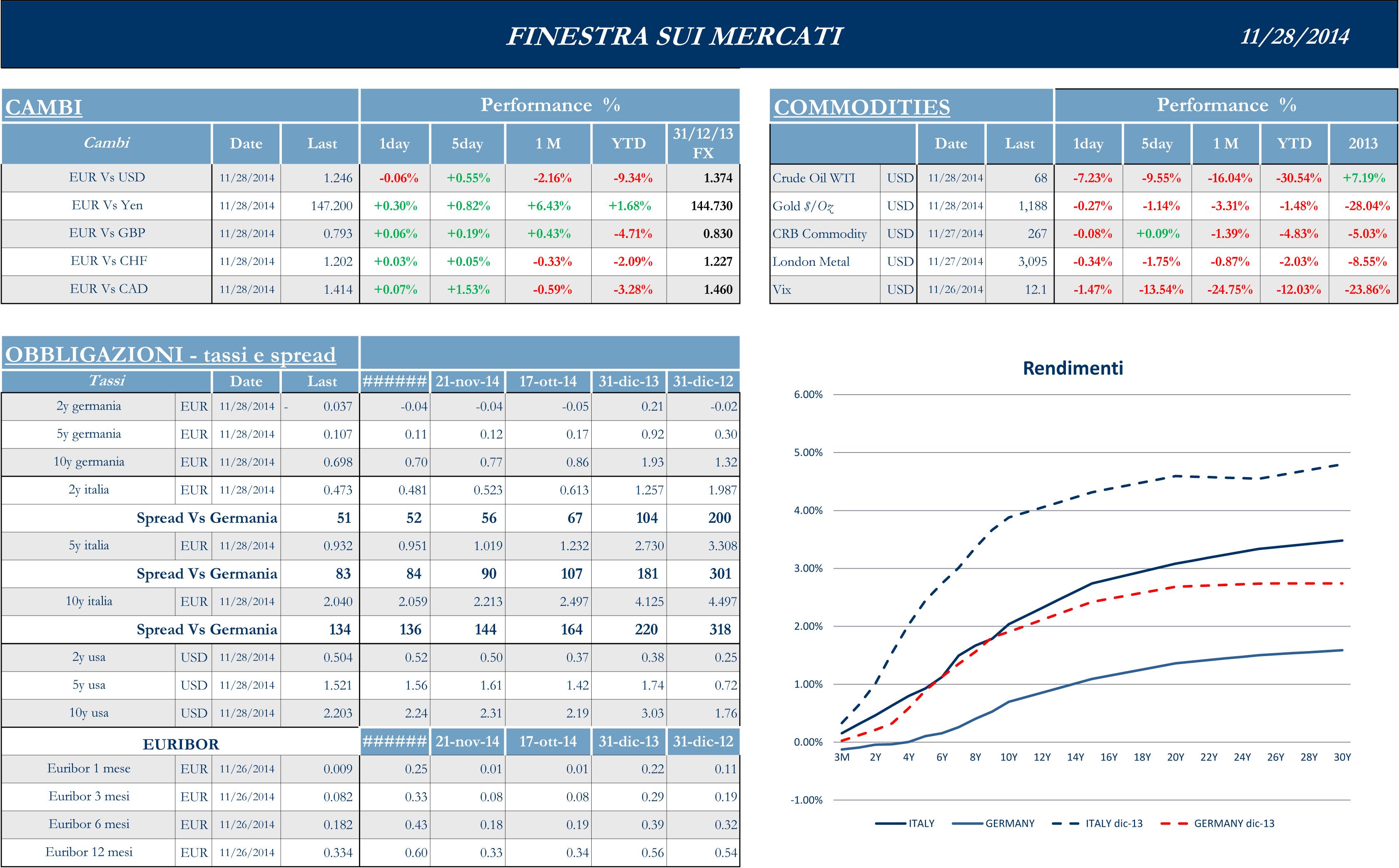

Il Dollaro si è indebolito in settimana fino a quota 1.2550, per poi riaccelerare di nuovo fino a quota 1.243, soprattutto grazie alla pubblicazione di un GDP USA migliore delle attese. I commenti di BoJ e i dati nipponici invece, indeboliscono lo Yen fino a 118.33.

Continua la progressione dei prezzi, e il conseguente calo dei rendimenti, dei mercati obbligazionari europei, caratterizzati da un netto recupero dei periferici rispetto al Core, il differenziale tra BTP decennale e Bund fa segnare un livello pari a 133, con il rendimento del decennale Italia mai così basso, 2.05%.

Tutti i mercati in trazione, occhi puntati sempre sulle Banche Centrali

La settimana si è presentata piuttosto scarna in termini di appuntamenti in America, anche a causa della chiusura per il Giorno del Ringraziamento, nelle giornate di Giovedì e di Venerdì (parziale). Sarà interessante osservare, durante il fine settimana, le prime stime che i giornali e il web pubblicheranno in merito al fatturato del cosiddetto “Black Friday”. Come è noto il Venerdì semifestivo che segue il giorno del Ringraziamento è un autentico banco di prova per la stagione dello shopping natalizio. In termini di dati macro ha indubbiamente sorpreso la comunità finanziaria, la pubblicazione del GDP USA, relativo al terzo trimestre, che potrebbe essere un buon indicatore per il trimestrecorrente. Non ha particolarmente entusiasmato il livello della Consumer Confidence, da molti considerato un dato troppo erratico per avere effetti particolarmente negativi sul mercato, che continua a inanellare nuovi record, come ad esempio quello delle 24 sedute consecutive, senza un calo del0.3% e delle 28 chiusure consecutive sopra la media mobile a 28 giorni, come riportato un articolo riguardante i pareri di un panel di noti graficisti. Il meeting dell’Opec di Giovedì non ha prodotto risultati: i paesi produttori hanno deciso di non tagliare le estrazioni e di indire il prossimo meeting per Giugno 2015. Al momento quindi, non sembra esserci una sensazione di urgenza. È evidente che dal lato energia non ci si aspetti alcun contributo finalizzato alla crescita dell’inflazione. Alcuni analisti hanno citato uno studio di DB riguardante i tagli per un milione di barili al giorno, dovuti alle condizioni attuali.

Il Presidente di BoJ Kuroda sprona le aziende ad un utilizzo più razionale dei profitti: i gruppi industriali nipponici dovrebbero investire in lavoro e impianti, approfittando della debolezza dello Yen, in un momento in cui ammassare cash può dimostrarsi un processo costoso, nella fase di massimo sforzo di Bank of Japan nella lotta alla deflazione. A questo proposito Kuroda San aveva affermato che l’economia è sulla giusta traiettoria per raggiungere il livello programmato del 2%. In Giappone però, secondo una serie di dati pubblicati Venerdì mattina, l’economia sembra fermarsi: i consumi e l’inflazione danno segnali di rallentamento e gli operatori speculano sulla possibilità che ciò possa forzare la mano a Bank Of Japan per continuare ad espandere ed incrementare le misure a supporto dell’economia; lo Yen, date le premesse, scivola fino a 118.15, facendo da propellente, in chiusura di settimana, a tutti i titoli legati all’export nipponico. I mercati cinesi reagiscono positivamente alle notizie provenienti da Pechino, dove PBoC ha inaspettatamente tagliato i tassi, unendosi a Bank of Japan e alla Banca Centrale Europea in una manovra di sostegno all’economia, nel momento che vede la Federal Reserve avere esaurito il proprio programma di acquisti sui bonds. Il “One Year Lending Rate” è stato ridotto di 0.4 Punti ad un livello pari a 5.6% mentre il “One Year Deposit Rate” è stato ridotto dello 0.25% al 2.75. Molti analisti stanno cominciando a considerare se questa mossa possa essere valutata come l’inizio di un vero e proprio ciclo di Easing. Rimane inutilizzato per il 75% in termini di volumi allocabili il nuovo link tra la Borsa di Shanghai e quella di Hong Kong.

L’Europa questa settimana ha aperto le contrattazioni sulla scia del movimento molto deciso della giornata di Venerdì, innescato dalle parole di Draghi, quando il Presidente di BCE ha affermato di voler accelerare il programma di acquisto di bonds da parte della Banca Centrale Europea e ribadito la necessità di vedere una ripresa dell’inflazione. L’Unione Europea ha poi annunciato la creazione di un fondo per 21 Bn USD per il finanziamento di nuovi progetti privati. La performance è stata poi anche migliorata dalla pubblicazione di un IFO index in Germania decisamente migliore delle aspettative, per la prima volta dopo molte letture negative. Ciò che ha colpito gli analisti è stata indubbiamente la lettura relativa alle aspettative future. Allo stesso modo, la stima finale del GDP tedesco non ha deluso, essendo uscita a uno 0.1% per altro atteso. Se da una parte la componente investimenti si riduce, questa diminuzione è più che compensata da un dato positivo di spesa pubblica, consumi ed esportazioni.

La settimana sarà nuovamente monopolizzata dal Labor Report e dalla BCE

Come tutte le settimane che aprono il nuovo mese, l’attenzione sarà puntata sul report relativo al mercato del lavoro negli USA, pubblicato il Venerdì, che verrà, come di consueto, anticipato dall’ADP Index relativo alla creazione di posti di lavoro nel comparto privato, letture che verranno integrate anche dalla pubblicazione di Non Farm Productivity e Unit Labor Cost. Sarà importante anche la rilevazione dell’indice compilato dall’Institute for Supply Management relativo sia al comparto servizi, sia a quello manifatturiero. Verrà pubblicato anche Beige Book. Chiuderanno la settimana le rilevazioni relative a Trade Balance e Factory Orders. In Europa c’è attesa per il PMI, a livello aggregato e non, per la Produzione Industriale in Germania, ma soprattutto per quanto potrebbe emergere in seguito alla riunione del Direttorio della Banca Centrale Europea che si terrà in chiusura della settimana.

Il presente articolo è basato su dati e informazioni ricevuti da fonti esterne ritenute accurate ed attendibili sulla base delle informazioni attualmente disponibili, ma delle quali non si può assicurare la completezza e correttezza. Esso non costituisce in alcun modo un’offerta di stipula di un contratto di investimento, una sollecitazione all’acquisto o alla vendita di qualsiasi strumento finanziario nè configura attività di consulenza o di ricerca in materia di investimenti. Le opinioni espresse sono attuali esclusivamente alla data indicata nel presente articolo e non hanno necessariamente carattere di indipendenza e obiettività. Conseguentemente, qualunque eventuale utilizzo – da parte di terzi – dei dati, delle informazioni e delle valutazioni contenute nel presente articolo avviene sulla base di una decisione autonomamente assunta e non può dare luogo ad alcuna responsabilità per l’autore.