L’ambito applicativo della CFC black list

di EVOLUTION

Ai sensi dell’articolo 167, comma 1, Tuir, se un soggetto residente in Italia detiene, direttamente o indirettamente, anche tramite società fiduciarie o per interposta persona, il controllo di un’impresa, di una società o altro ente, residente o localizzato in Stati o territori a regime fiscale privilegiato, diversi da quelli appartenenti all’Unione Europea ovvero da quelli aderenti allo Spazio economico europeo (SEE) con i quali l’Italia abbia stipulato un accordo che assicuri un effettivo scambio di informazioni, i redditi conseguiti dal soggetto estero controllato sono imputati, a decorrere dalla chiusura dell’esercizio o periodo di gestione del soggetto estero controllato, al soggetto residente in proporzione alle partecipazioni detenute.

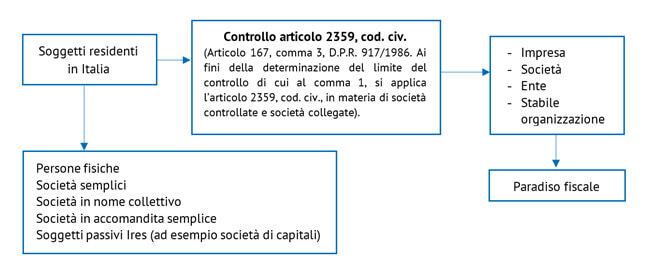

Il requisito di applicazione della tassazione per trasparenza CFC è costituito dal possesso di redditi conseguiti in Stati o territori a regime fiscale privilegiato da parte di imprese, società o enti controllati direttamente o indirettamente da persone fisiche, società semplici, società di persone (articolo 5 del Tuir), ossia dai soggetti passivi Ires di cui all’articolo 73, comma 1, lettere a), b) e c) del Tuir, residenti nel territorio dello Stato.

Rientrano nella CFC, con conseguente tassazione per trasparenza, anche i redditi conseguiti da parte di controllate estere, seppur non residenti in uno degli Stati o territori a fiscalità privilegiata, che provengono da stabili organizzazioni situate in Stati o territori a fiscalità privilegiata. Ciò che rileva, a prescindere dal Paese di residenza della controllata estera, è il luogo di produzione del reddito realizzato anche per il tramite di una stabile organizzazione del soggetto non residente.

Rientrano nella CFC, con conseguente tassazione per trasparenza, anche i redditi conseguiti da parte di controllate estere, seppur non residenti in uno degli Stati o territori a fiscalità privilegiata, che provengono da stabili organizzazioni situate in Stati o territori a fiscalità privilegiata. Ciò che rileva, a prescindere dal Paese di residenza della controllata estera, è il luogo di produzione del reddito realizzato anche per il tramite di una stabile organizzazione del soggetto non residente.

Il meccanismo applicativo della CFC prevede che il reddito conseguito da parte della società controllata estera (CFC) nel paradiso fiscale deve essere imputato al soggetto residente in Italia, che controlla direttamente o indirettamente il soggetto economico non residente, a prescindere dal periodo di possesso della partecipazione e dall’effettiva percezione dei dividendi. Si realizza così la tassazione per trasparenza in capo al soggetto controllante italiano.

La nozione di controllo rilevante ai fini dell’applicazione della CFC legislation è quella contenuta nell’articolo 2359, comma 1, del codice civile, ai sensi del quale si considerano società controllate:

- le società in cui un’altra società dispone della maggioranza dei voti esercitabili nell’assemblea ordinaria (c.d. controllo di diritto);

- le società in cui un’altra società dispone di voti sufficienti per esercitare un’influenza dominante nell’assemblea ordinaria (c.d. controllo di fatto);

- le società che sono sotto influenza dominante di un’altra società in virtù di particolari vincoli contrattuali con essa (c.d. controllo contrattuale).

Nella Scheda di studio pubblicata su Dottryna sono approfonditi, tra gli altri, i seguenti aspetti:

|