L’ambito applicativo della CFC white list

di EVOLUTION Scarica in PDF

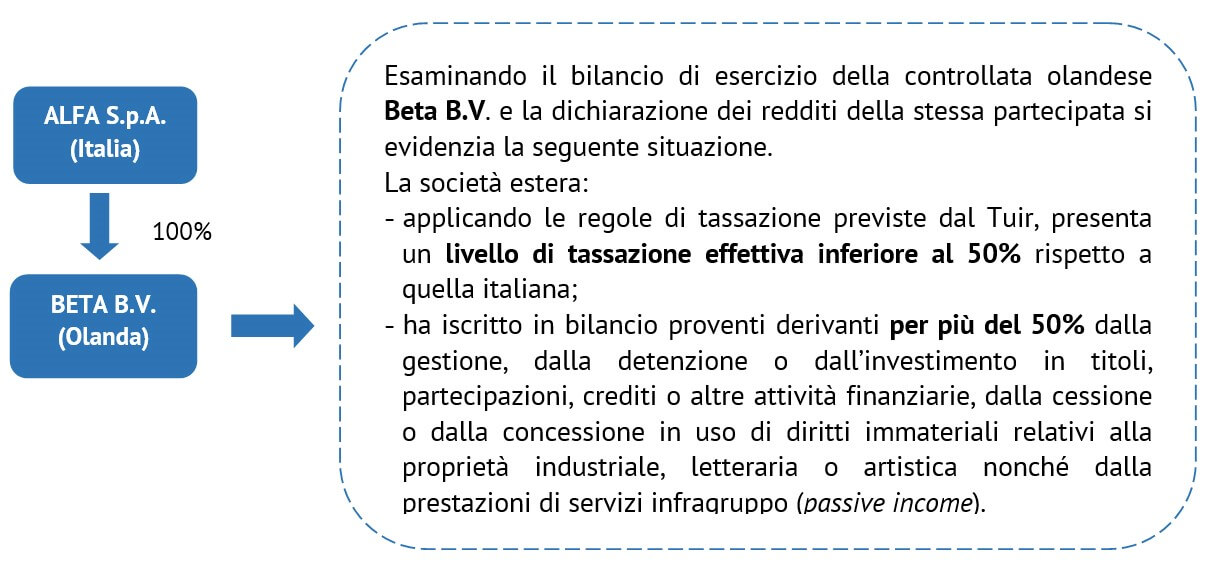

Ai sensi dell’articolo 167, comma 8-bis, Tuir, la tassazione CFC si applica anche quando le imprese estere non sono localizzate in Stati o territori a fiscalità privilegiata (c.d. “white list”), al ricorrere congiunto delle seguenti condizioni:

- livello di tassazione effettiva inferiore a più della metà (50%) di quella a cui sarebbero state soggette qualora fossero state residenti in Italia;

- conseguimento di proventi derivanti per più del 50% dalla gestione, dalla detenzione o dall’investimento in titoli, partecipazioni, crediti o altre attività finanziarie, dalla cessione o dalla concessione in uso di diritti immateriali relativi alla proprietà industriale, letteraria o artistica, nonché dalla prestazione di servizi nei confronti di soggetti che direttamente o indirettamente controllano la società o l’ente non residente, ne sono controllati o sono controllati dalla stessa società che controlla la società o l’ente (ricavi da prestazioni infragruppo).

I redditi di tipo passivo, derivanti dal mero sfruttamento di asset immateriali (quali azioni, partecipazioni, concessione in uso di diritti immateriali, marchi, brevetti, know how etc.) sono definiti, nella letteratura internazionale – tributaria, “passive income”. Rientrano in tale categoria gli interessi, i dividendi, le royalties, oltre che i servizi intercompanyresi tra imprese appartenenti allo stesso gruppo.

Continua a leggere gli articoli dell’archivio di Euroconference News, abbonati subito!

Grazie all'abbonamento

€ 9,99 + IVAal mese

Abbonamento mensile

con fatturazione mensile

con fatturazione mensile

€ 8,99 + IVAal mese

Promozione primo anno

con fatturazione anticipata

con fatturazione anticipata

Sei già abbonato?Accedi >

Rinnovo automatico a prezzo di listino

Scarica il PDF di questo articolo

Scarica il Quotidiano in PDF