La settimana finanziaria

di Direzione Gestioni Mobiliari e Advisory - Banca Esperia S.p.A.![]()

IL PUNTO DELLA SETTIMANA: quali fattori guidano l’inflazione?

- Recentemente i prezzi delle materie prime si sono lasciati alle spalle le incertezze primaverili

- Qualche segnale di propagazione dell’aumento dei costi delle materie prime inizia a vedersi in Cina

Nei mesi estivi i prezzi delle materie prime, in particolare metalli industriali, si sono lasciati alle spalle le incertezze primaverili, tornando a crescere sulla scia di una domanda vivace ed un rinnovato slancio del commercio internazionale. Nelle ultime settimane anche i corsi petroliferi hanno mostrato una tendenza al rialzo, riflettendo segnali persistenti di un riequilibrio del mercato, con un’ulteriore crescita della domanda e il rafforzamento delle aspettative dei mercati che l’accordo OPEC venga esteso oltre marzo 2018. Anche le tensioni geopolitiche a seguito del referendum di fine settembre sull’indipendenza della regione curda dell’Iraq e i timori per le sanzioni statunitensi all’Iran hanno contribuito al rialzo delle quotazioni del greggio. I prezzi si mantengono ben al di sopra dei livelli osservati prima dell’accordo OPEC di novembre 2016.

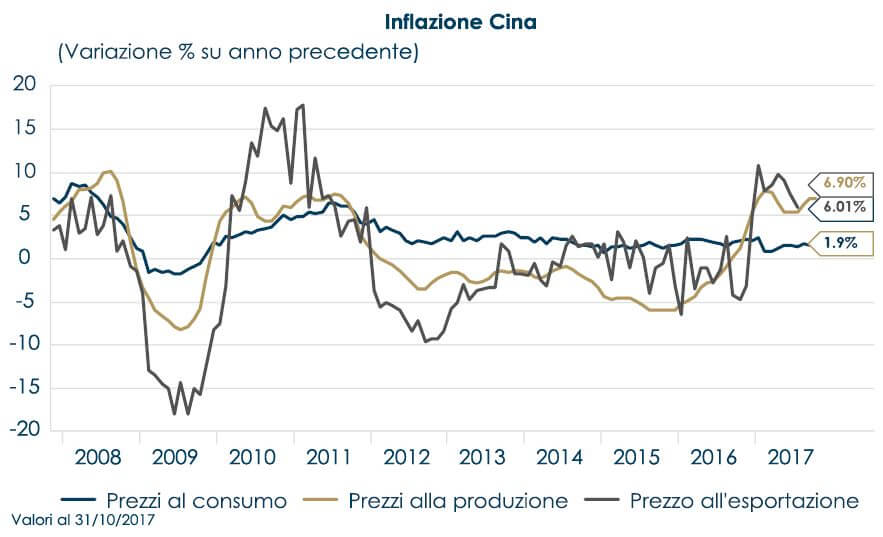

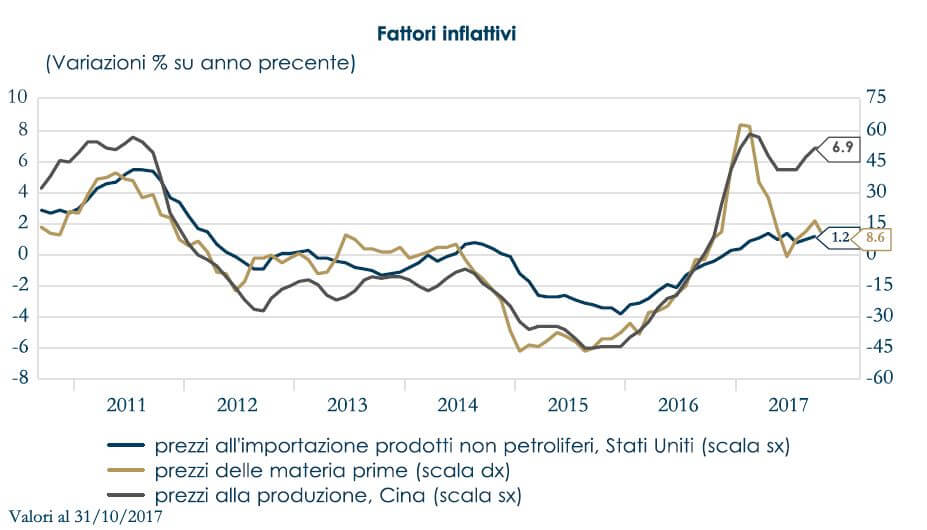

Tuttavia, l’inflazione a livello globale resta moderata: le modeste pressioni sui salari, nonostante il miglioramento dei mercati del lavoro, hanno contribuito a un’inflazione complessiva contenuta negli Stati Uniti e nell’Area Euro, pari rispettivamente all’1.6% (misurata sul PCE indice monitorato dalla Fed) e all’1,4% a ottobre. Anche in Giappone, l’inflazione è rimasta prossima allo zero mentre in UK sono aumentate per effetto del deprezzamento della sterlina. Qualche segnale di propagazione dell’aumento dei costi delle materie prime inizia a vedersi in Cina, dove a ottobre l‘indice dei prezzi alla produzione è salito del 6.9% a/a, incorporando parte dell’aumento di prezzi dei metalli industriali e come conseguenza dell’intensificarsi del trasferimento dei costi a valle. Infatti, la Cina è uno dei maggiori consumatori e produttori di varie materie prime, rappresentando più del 50 per cento del consumo mondiale di rame, alluminio e minerali ferrosi, nonché una quota elevata del consumo energetico mondiale. La propagazione all’interno della Cina per ora sembra essersi esteso anche ai prezzi alle esportazioni ma non ai prezzi al consumo: l’inflazione al consumo pur avendo accelerato in ottobre all’1.9% a/a dall’1.6% di settembre resta comunque ancora lontano dal target di Pechino del 3% per l’intero 2017. Le dimensioni, l’apertura commerciale e la posizione dominante della Cina quale paese consumatore di materie prime fanno sì che tale aumento dei prezzi alla produzione e all’esportazione sia determinante per le prospettive mondiali. A livello mondiale c’è stato un rapido rafforzamento dei legami commerciali con la Cina, che negli ultimi 15 anni ha più che raddoppiato la propria quota di commercio internazionale. Tale aumento del livello di integrazione della Cina nel commercio internazionale ha aumentato la possibilità di effetti di propagazione. Una stima statistica mostra che uno shock ai prezzi alla produzione cinesi impiega tra i 6 e gli 8 mesi a ripercuotersi sui prezzi alla produzione negli Stati uniti ed ha comunque un’intensità inferiore di un equivalente shock derivante dai prezzi del petrolio. I legami diretti fra Cina e Area Euro sono più contenuti.

|

|

LA SETTIMANA TRASCORSA

Europa: consumi con segni opposti dai due lati della Manica

La commissione Europea ha rivisto al rialzo le proprie stime di crescita: per l’Area Euro nel suo complesso stima un’espansione del 2.2% nell’anno corrente, sensibilmente più alta dell’1.7% indicato a maggio giustificata da consumi privati robusti, una crescita globale più solida e un calo della disoccupazione. A questo si sommano indicazioni incoraggianti anche per gli investimenti e il sentiment economico, che sostengono l’evoluzione favorevole del ciclo. Le prospettive per il prossimo biennio rimangono di crescita robusta anche se in marginale rallentamento con una previsione di 2.1% per il 2018 e di 1.9% per il 2019, a fronte dell’1.8% e 1,9% indicati precedentemente. La Commissione ha inoltre ridotto le proprie previsioni sull’inflazione da 1.6% a 1.5% per l’anno in corso e a 1.4% per il 2018. Positivo anche l’andamento delle vendite al dettaglio, che recuperano e tornano a crescere a 0.7% m/m in settembre, beneficiando anche di una revisione al rialzo da -0.5% a -0.1% m/m. In Gran Bretagna è stato pubblicato recentemente un sondaggio che evidenzia come il rallentamento dei redditi delle famiglie sia il freno principale alla spesa del consumatore. Il British Retail Consortium ha dichiarato che il suo sondaggio di ottobre ha registrato una crescita totale ai minimi da maggio e al di sotto della media a 12 mesi. Su base totale, le vendite sono aumentate di appena lo 0.2% in ottobre ben al di sotto della crescita del 2.4% nell’ottobre 2016. La debolezza della spesa al dettaglio potrebbe proseguire nel breve termine a seguito dell’incremento del tasso del BoE e della debolezza generale dei redditi delle famiglie, sebbene il Vice Governatore Broadebent del BoE abbia dichiarato la scorsa settimana che il peggio è passato.

Stati Uniti: poche indicazioni macro-economiche questa settimana

Negativa la lettura relativa ai sussidi settimanali di disoccupazione negli Stati Uniti che, secondo quanto riportato dal Dipartimento del Lavoro, sono aumentate di 10,00 unità a quota 239000, inaspettatamente a un livello peggiore previsto da quello atteso dagli analisti per un aumento a 230,00 unità. Le vendite all’ingrosso sono aumentate al di sopra delle attese, registrando 1.3% m/m a settembre, mentre le scorte sono aumentati di 0.3% m/m in linea con stime precedenti. In questo modo il rapporto di scorte-spedizioni è sceso al livello più basso dal dicembre 2014 (1.27).

Asia: numerose indicazioni dall’economia cinese

La Cina annuncia l’eliminazione delle restrizioni agli investimenti stranieri sui mercati finanziari. Il Ministero del Commercio di Pechino ha comunicato la rimozione dei limiti alle quote di partecipazione dei gruppi stranieri alle società che operano nei settori azionario, fondiario e dei future. Il CPI ha accelerato a 1.9% a/a in settembre da 1.6% a/a, battendo le stime. Stabile la crescita dei prezzi alla produzione, rimasta a 6.9% su anno, mentre le previsioni prospettavano una decelerazione. Sempre in Cina il mese scorso le esportazioni cinesi sono cresciute a un ritmo più lento del previsto mentre le importazioni hanno visto un incremento superiore alle attese, segnalando che la domanda interna resta robusta. In particolare, l’export ha visto un +6.9% a/a, al di sotto delle attese per 7.1%, dopo il +8.1% di settembre; le importazioni hanno messo a segno un +17.2% a/a oltre le attese per 17.0% ma al disotto della lettura di settembre per 18.7%. In Giappone, la fiducia tra le aziende manifatturiere giapponesi scende in novembre, rimanendo comunque vicina al massimo decennale toccato il mese scorso, secondo il rapporto Reuters Tankan. L’indice relativo al manifatturiero si è portato a quota 27 dal picco di 31 di ottobre. Segna invece un lieve miglioramento l’indice relativo al comparto servizi — a 31 in novembre da 30 del mese precedente – trainato in particolare dalle aziende del segmento immobiliare. A settembre gli ordini di macchinari core sono scesi su mese al ritmo più intenso da due anni, registrando una flessione di 8.1%, a fronte di attese per un calo di 1.8% dopo il 3.4% di agosto. Una debolezza che le imprese si aspettano persista anche tra ottobre e dicembre.

| PERFORMANCE DEI MERCATI

|

||

| MERCATI AZIONARI

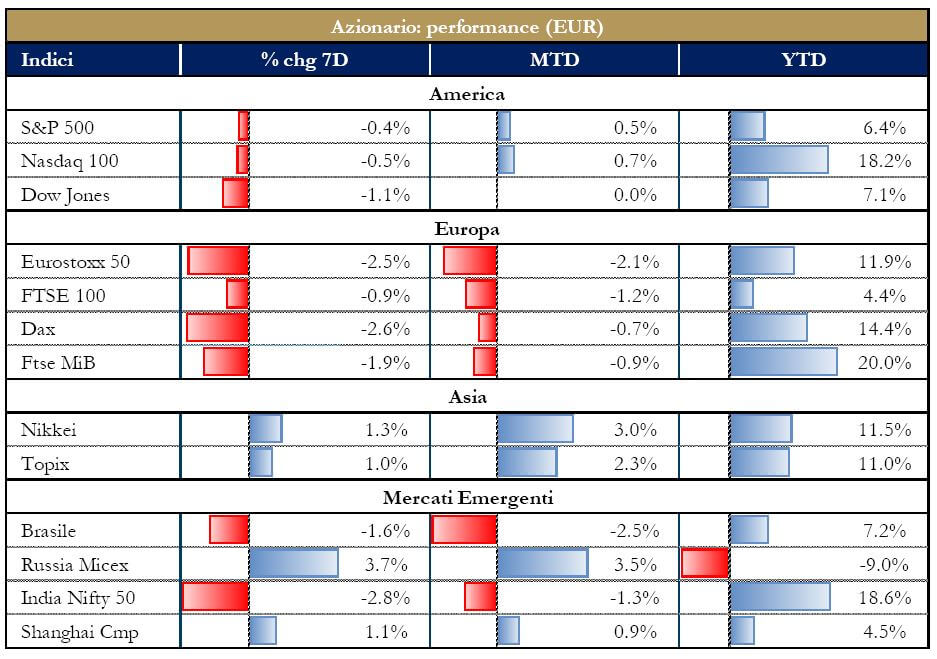

Settimana difficile per i mercati europei, appesantiti da alcune trimestrali deludenti e dai titoli del settore bancario e dal tema NPLs. Il clima si è inasprito dopo che il servizio giuridico del Parlamento Europeo ha criticato le nuove linee guida indicate dalla Vigilanza. Negli Stati Uniti, dopo un inizio settimana all’insegna di record per i tre principali indici e di una nuova ondata di trimestrali positive (ad oggi, più dell’80% delle società che appartengono al paniere S&P 500 ha pubblicato i conti e di queste tre quarti hanno battuto le stime in termini di utili) i mercati azionari hanno risentito dell’ipotesi dei senatori repubblicani di posticipare al 2019 il taglio della corporate tax dal 35% al 20%. Positiva la perfomance del Nikkei, che a inizio settimana ha toccato il massimo dal 1992. Bene anche la Cina, mentre il Ministero del Commercio di Pechino ha comunicato la parziale rimozione dei limiti alle quote di partecipazione dei gruppi stranieri nelle società che operano nei settori azionario, fondiario e dei future |

|

|

| VIEW STRATEGICA

Lo scenario macroeconomico, la propensione al rischio degli investitori nonché fattori microeconomici favoriscono l’investimento azionario a scapito dell’obbligazionario.

|

||

| MERCATI DEI TITOLI DI STATO

Tra pochi dati economici e le crescenti tensioni in Medio Oriente, i mercati obbligazionari hanno scambiato in un intervallo ristretto. I rendimenti reali dei titoli decennali sono scesi moderatamente nelle economie più importanti, mentre le break-even inflation sono aumentane fornendo un parziale effetto di compensazione. Sulla struttura a termine statunitense continuano a pesare l’incertezza sulla futura composizione del FOMC e la conseguente modifica della funzione di reazione della Fed (è stato annunciato che il presidente Dudley della Fed New York lascerà il suo ruolo a metà del 2018) e l’evoluzione della riforma fiscale statunitense. |

|

|

| VIEW STRATEGICA

Il livello raggiunto dalle strutture a termine e la compressione degli spread riducono le aspettative di rendimento su tutta l’asset class. Suggeriamo, pertanto, alcune linee guida per la gestione della componente obbligazionaria nei portafogli: a) riduzione della duration obbligazionaria sia governativa che corporate; b) riduzione rischio credito con preferenza ad un approccio tematico. |

||

| TASSI DI CAMBIO

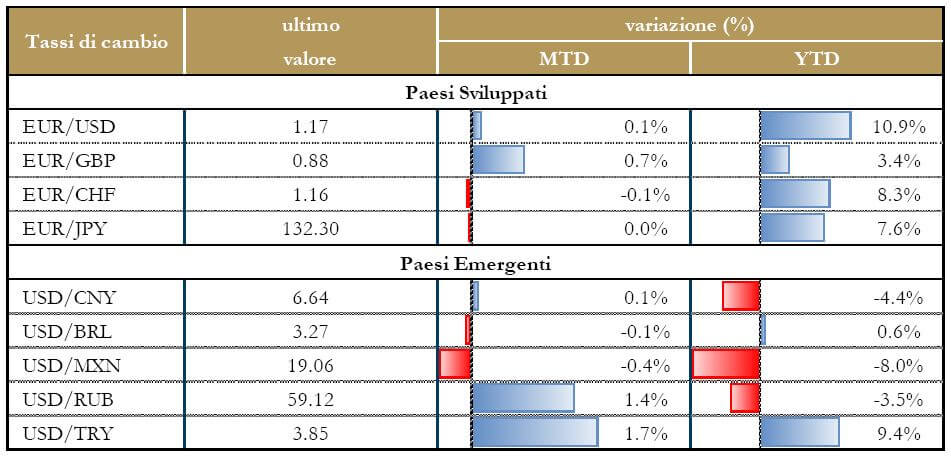

Nei primi mesi dell’anno, le aspettative sull’evoluzione della politica monetaria in US e nell’Area Euro, l’andamento macroeconomico al disotto dell’attese negli Stati Uniti, i ritardi nell’implementazione della politica fiscale di Trump hanno indotto un profondo deprezzamento del dollaro nei confronti delle principali valute ed in particolare dell’Euro, che ha tratto vantaggio anche dalle sorprese positive macroeconomiche nonché dal ritrovato europeismo seguito alla vittoria di Macron. Attualmente registriamo un’inversione di questi driver a sostegno dell’USD. . |

|

|

| VIEW STRATEGICA

Riteniamo che l’evoluzione della politica fiscale negli Stati Uniti e la rimodulazione delle attese future da parte della Fed guideranno il tasso euro-dollaro fino alla fine dell’anno |

||

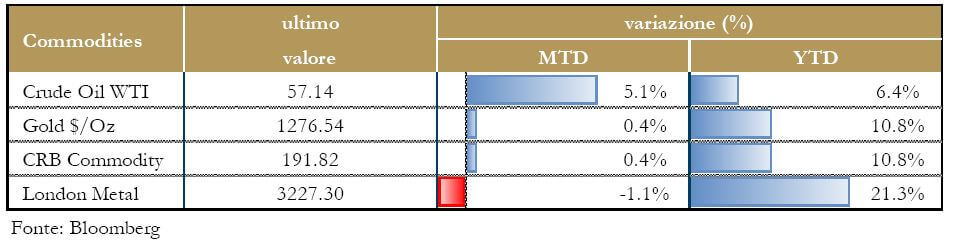

| MATERIE PRIME

Il prezzo del petrolio si consolida sui massimi degli ultimi due anni, sulla scia dei tagli alla produzione dei maggiori esportatori. L’OPEC discuterà con la Russia nella riunione del prossimo 30 novembre il prolungamento dei tagli alla produzione di greggio oltre marzo 2018. La produzione USA è intanto aumentata di 67.000 barili al giorno, a 9,62 milioni. Il timore è che la produzione statunitense possa salire ulteriormente visto che il Texas ha emesso 997 permessi di trivellazione per greggio e gas il mese scorso, un incremento di quasi il 17% rispetto allo scorso anno. |

|

|

| VIEW STRATEGICA

Ciclo economico solido e tensioni politiche nei paesi produttori suggeriscono un ulteriore consolidamento del recente trend positivo per il prezzo del petrolio. |

||

|

||

NEWSFLOW SOCIETARIO (*)

EUROPA. Finanziari: Credit Agricole ha reso noto oggi che intende acquisire Banca Leonardo, in un deal del quale non è stato reso noto il valore. La controllata Indosuez Wealth (Europa) acquisterà in un primo momento il 68% della banca italiana ai suoi maggiori azionisti e, successivamente, offrirà le stesse condizioni agli azionisti di minoranza per arrivare al 100% delle quote. Banca Generali archivia il terzo trimestre con un utile netto pari a €39.3mln, in contrazione del 23.5% rispetto allo stesso periodo del 2016 ma sopra il consensus raccolto dalla società per 36,6 milioni. BANCO BPM chiude i primi nove mesi con un utile netto senza badwill di € 52.7mln rispetto ad una perdita di € 632.7mln del corrispondente periodo 2016. Telco: Sanzioni attenuate per Telecom per le violazioni della normativa sul golden power nel caso in cui ci sia una collaborazione delle parti. Secondo il Sole 24 Ore di sabato, è questo il senso di un emendamento all’articolo 14 del collegato fiscale su cui starebbero lavorando gli uffici tecnici del ministero dello Sviluppo economico. La modifica potrebbe avere un impatto significativo sulla vicenda Tim-Vivendi. Abertis secondo la Repubblica, ora che è contesa tra Atlantia e Acs , la società si troverebbe in balia a hedge e fondi speculativi. Anche Atlantia, che essendo partita per prima aveva una sorta di corsia preferenziale, pur offrendo in cambio contanti e azioni dello stesso business sta perdendo per strada importanti alleati, tra cui il fondo Tci che nell’attesa di un rilancio ha già venduto il suo 3%. Deutsche Telekom rispetta le attese con ricavi in leggero rialzo rispetto all’anno precedente a €18.3mld, con l’EPS rettificato a €0.26. DT ha riportato un risultato operativo rettificato di €1.2mld in crescita del 19.6%. Energy: Eni a maggio ha avviato la produzione dell’Integrated Oil&Gas Development Project, nel blocco Offshore Cape Three Points, nella Western Region del Ghana, in anticipo di tre mesi rispetto al piano di sviluppo. Il gruppo ha ingaggiato Francesco Caio per completare la rivoluzione digitale mettendo a punto il progetto Industry 4.0: il digitale può portare importanti benefici economici e operativi, sia nel breve che nel medio periodo, in tre ambiti di attività: upstream, cioè i processi a monte della produzione di gas naturale, refining (raffinazione) e chimica. Potrebbe riavviare il giacimento Goliat nel Mare di Barents “entro qualche settimana” dopo il completamento di un’ispezione e delle riparazioni, ha detto un portavoce del gruppo. In Angola, l’avvio di altri due progetti, Ochigufu e Vandumbu nella prima metà del 2018 e nella seconda metà del 2019, con l’aggiunta di un nuovo sistema di pompaggio sottomarino che entrerà in funzione nella seconda metà del 2018, consentirà di aggiungere 54.000 barili di olio/giorno agli attuali livelli produttivi in quota Eni. Engie chiude il terzo trimestre con un EBITDA di €6.56mld rispetto ai €6.81mld del 2016; il management conferma la guidance per l’EBITDA 2017 nel range €9.3mld-€9.9mld contro le stime di €9.6mld, rimanendo concentrato sul piano di dismissioni; in questo contesto, gli asset LNG dovrebbero essere ceduti a Total per €1.4mld. Api ha firmato un accordo vincolante con Erg e Total Marketing Services per acquisire il 100% delle azioni di TotalErg. L’operazione, condizionata all’approvazione dell’antitrust, ha un controvalore complessivo che si avvicina ai €600mln e il gruppo Api raggiungerebbe un fatturato di circa €6mld. Eon rispetta le attese degli analisti con un risultato operativo dei 9 mesi a €$965mln, in crescita del 51% rispetto all’anno precedente. La società riduce, inoltre, il debito netto,ora a €19.7mld contro i €26.3mld di fine 2016. Industriali: Siemens delude le attese e riporta per il Q4 ricavi a €2.2mld, in calo del 10% e al di sotto delle stime di €2.45mld degli analisti; l’EPS è stato di €1.57. L’utile della divisione power-and-gas è in contrazione del 40% e anche gli ordini per le nuove attrezzature sono diminuiti. Leonardo ha chiuso i 9 mesi con ricavi a € 8mld e nuovi ordini a € 8mld, in rialzo del 5%, ebita a € 703mln, in calo del 5.8%. Ha rivisto la guidance ebita 2017 a € 1.05/1.1 mld da € 1.25/1.3mld. Brembo ha chiuso il terzo trimestre con ricavi ed Ebitda in aumento a una cifra e guarda con “cauto ottimismo” ai prossimi mesi, anche se il 2018 si annuncia impegnativo con una possibile diluizione dei margini. Astaldi starebbe studiando un aumento di capitale per un importo di circa € 200mln. Precisando che le cifre indicate da indiscrezioni stampa sul valore della vendita della concessione del Terzo Ponte sul Bosforo sono parziali. Ferrari ha collocato una nuova obbligazione senior unsecured, la seconda in assoluto per l’azienda, con scadenza tre anni lunga e importo fissato a € 700mln, rispetto a un’ipotesi iniziale di €500mln. Ahold Delhaize pubblica risultati superiori alle attese e annuncia un buyback da €2.0mld. Il trimestre si chiude con un risultato operativo rettificato di €595mln, cresciuto del 9.8% annuo, contro le stime di €567.9mln. Ynap chiude il Q1 con ricavi netti per €482mln, in aumento del 10.7% e conferma la guidance di crescita dei ricavi del 17-20% a cambi costanti per il 2017. Geox ha realizzato nei primi nove mesi ricavi per €733mln (-1.3% annuo) e prevede di chiudere l’esercizio 2017 con un fatturato in calo di una cifra singola bassa, ma con un miglioramento del margine. Cementir ha chiuso il terzo trimestre 2017 con ricavi pari a circa €332mln (+32% annuo, +4.8% a perimetro costante), un margine operativo lordo di €67mln (+44% e +8,7% a perimetro costante) e un utile ante imposte di €42,3mln (+61,8%). Saras ha chiuso i primi nove mesi con un utile netto di €109.4 mln (-28% rispetto ai 151.9 dello scorso anno). I ricavi si sono invece attestati a €5.65mld (+19% anno su anno grazie all’incremento delle quotazioni petrolifere). La posizione finanziaria netta è migliorata a €110mln. Pirelli la società, appena tornata a Piazza Affari, ha approvato i conti dei nove mesi al 30 settembre. I ricavi sono in aumento del 9% a €4.038 mld (€3.706mld nel settembre2016), l’ebitda adjusted ante oneri non ricorrenti e costi di startup è di €865.7 mln, pari al 21.4% sui ricavi (€801.4mln lo scorso anno). Tod’s ha chiuso i primi nove mesi dell’anno con ricavi in calo del 4.7% a €722.2 mln (-4.2% a cambi costanti) e annuncia, alla vigilia dell’investor day, la nomina di un nuovo Ceo, Umberto Macchi di Cellere, in arrivo da Bulgari. M&A: L’antitrust Ue hanno annunciato di aver sospeso l’indagine sul merger da $54 mld tra Essilor e Luxottica dopo che le società non hanno fornito alcuni dati richiesti. Secondo fonti vicine alle società, entrambe sono fiduciose che lo stop temporaneo non avrà un impatto sui tempi.

NORD AMERICA Finanziari: Moody’s batte le attese nel terzo trimestre: i ricavi salgono a $1.06mld rispetto ai $998.1mln stimati, con un EPS rettificato di $1.52, superando le stime di $1.36. Moody’s ha, inoltre, accettato di pagare $864mln di sanzione per chiudere l’indagine sui rating di titoli ipotecari subprime. La Chicago Board Options Exchange batte le stime nel Q3 riportando un EPS rettificato di $0.89, in aumento rispetto ai $0.87 attesi e un reddito operativo che raggiunge i $119.3mln. Expeditors International: La società batte le attese nel terzo trimestre con un EPS rettificato di $0.66 contro le attese di $0.60, i ricavi salgono a $1.8mld rispetto ai $1.73mld stimati. Global Payments supera le stime con risultati trimestrali che vedono ricavi rettificati a $930mld rispetto ai $913 di consensus e un EPS di $1.15 contro i $1.10 attesi. La società, tuttavia, delude gli investitori a causa del calo nel business wholesale Nord americano che il management prevedeva stabile. Humana delude le attese pur con un EPS a $3.39 contro i $3.26 di consensus e alzando la guidance per il 2017 a un EPS di $11.6 dai precedenti $11.5, contro le stime di $11.57. Tuttavia, le incertezze nel sistema previdenziale statunitense, portano la società a tagliare 2,700 dipendenti (5.7% della forza lavoro), preoccupando gli analisti.Farmaceutici: CVS Health Corp rispetta le attese nel terzo trimestre: i ricavi si attestano a $46.18mld in linea con gli $46.17mld stimati, con un EPS rettificato di $1.50, superando le stime di $1.49. Reuters ha riferito venerdì che CVS potrebbe pagare ben oltre 200 dollari per Aetna e che un accordo potrebbe essere annunciato già nel mese di dicembre. Mylan delude il trimestre con un EPS di $1.10, in diminuzione rispetto ai $1.22 attesi e ricavi che arrivano a $2.99mld nel periodo, anche questi in ribasso rispetto ai $3.09mld previsti. Sysco supera le attese nel Q1, i ricavi salgono a $14.65mld rispetto ai $14.46mld stimati. Con un EPS rettificato di $0.74 contro le attese di $0.73. La società ha riportato un risultato operativo rettificato di $661.9mln rispetto i $673.4mln. Cardinal Health riporta nel primo trimestre del suo anno fiscale ricavi in crescita del 2% ma al di sotto delle stime degli analisti: il fatturato è pari a $32.64mld, rispetto ai $33.48mld previsti. Con un EPS rettificato di $1.09 contro le attese di $1. Jorge Gomez, capo della finanza è stato nominato prossimo CEO, sostituendo George Barrett. Valeant Pharmaceuticals ha riportato utili migliori del previsto, pari a $1.30mld, e comunicato la rinuncia alla scommessa, rivelatasi perdente, sull’Addyi, il primo farmaco per il desiderio femminile a ottenere l’approvazione regolatoria. Il gruppo farmaceutico del Quebec aveva acquisito il suo produttore Sprout Pharmaceuticals nel 2015 per $1 mld. Dopo due anni di vendite deludenti ora Valeant getta la spugna e rinuncia alla proprietà dell’azienda del North Carolina in cambio del 6% di royalty sulle future vendite del farmaco e garantendo a Sprout un prestito di 25 milioni di dollari per finanziare le spese operative iniziali. Regeneron ha registrato nel terzo trimestre del 2017 ricavi in crescita del 23% annuo a $1.50 mld rispetto ai $1.46mld stimati grazie alla buona performance del farmaco Eylea, in crescita dell’12% a $953mln, contro le stime di $935mln. L’EPS di $3.99 supera così i $3.85 di consensus. Media: CBS Corp supera le attese con un EPS rettificato in crescita del 6% annuo a $1.11, rispetto agli $1.07 di consensus. Sebbene il fatturato, in aumento del 3% a $3.17mld, non raggiunga i $3.26mld stimati, CBS ha mostrato ricavi da abbonamenti e contratti streaming in aumento del 52% annuo, rassicurando gli analisti sulla tenuta futura. Dish Network nonostante la stagione degli uragani, rispetta le attese degli analisti nel terzo trimestre: i ricavi a $3.58mld rispetto ai $3.60mld stimati. Con un EPS di $0.57 contro le attese di $0.64. Varie: Icahn Enterprise chiude il terzo trimestre superando le attese con un utile netto di $586mln, dopo aver riportato una perdita nello stesso periodo dell’anno precedente. Michael Kors supera le attese nel secondo trimestre con un EPS rettificato di $1.33, in aumento rispetto ai $0.83 attesi e ricavi che arrivano a $1.15mld nel periodo, anche questi in aumento rispetto ai $1.05mld previsti. Expeditors International (spedizioni) batte le attese nel terzo trimestre con un EPS rettificato di $0.66 contro le attese di $0.60, i ricavi salgono a $1.8mld rispetto ai $1.73mld stimati. Royal Caribbean nonostante la stagione degli uragani, batte le attese degli analisti nel trimestre: i ricavi in crescita a $2.57mld rispetto ai $2.54mld stimati. Royal Caribbean riporta inoltre un EPS di $3.49 contro le attese di $3.43. I risultati trimestrali di Rockwell Automation si rivelano sotto le attese pur con ricavi a $1.67mld in linea col consensus. Causa il calo della marginalità, legato al business del controllo di produzione, l’EPS si porta a $1.69 contro le attese di $1.72. Il management conferma la guidance per l’EPS 2017 nel range $7.20-$7.50 rispetto alle stime di $7.32. Johnson Controls rispetta le attese registrando, nel quarto trimestre del 2017, ricavi a $8.1mld in linea con gli $8.1mld stimati, con un EPS rettificato di $0,87. Macy delude le attese con ricavi a $5.28mld al di sotto del consensus di $5.31mld e inferiori ai $5.63mld dell’anno precedente. L’EPS rettificato è stato di $0.23, battendo le stime di $0.19. La società ha dichiarato che il calo delle vendite è dovuto alla chiusura di alcuni store precedentemente annunciata. Nvidia batte le attese nel terzo trimestre: i ricavi salgono a $2.64mld rispetto ai $2.36mld stimati, in crescita del 32% annuo,anche l’EPS supera il consensus a $1.33 contro i $0.94 stimati. Walt Disney ha chiuso il quarto trimestre dell’esercizio 2016/2017 con ricavi per $12.78 mld, in flessione del 3% rispetto ai $13.14mld del corrispondente periodo dell’esercizio precedente. Il trimestre si è chiuso con un utile netto di $1.75mld. L’utile per azione è salito da $1.1 a $1.13. (*) Dati forniti da Mediobanca – Banca di Credito Finanziario S.p.A.

LA PROSSIMA SETTIMANA: quali dati?

- Europa: le stime preliminari del PIL di T3 per la Germania e Italia dovrebbero confermarsi in accellerazione. L’indice ZEW potrebbe migliorare marginalmente,

- Stati Uniti: numerosi dati in uscita: indagini del manifatturiero che a novembre dovrebbero confermare l’espansione rapida del settore; le vendite al dettaglio di ottobre ed gli indici di prezzo dovrebbero segnalare un moderato aumento; invece la produzione industriale e i nuovi cantieri residenziali dovrebbero essere in forte rialzo.

Il presente Documento (il “Documento”) è realizzato dagli uffici Investment Advisory (i “redattori”) della Direzione Gestioni Mobiliari e Advisory di Banca Esperia SpA (la “Banca”) i quali non costituiscono un dipartimento di ricerca.

Esso ha esclusivamente natura e scopi informativi generali. Non costituisce in alcun modo un’offerta, né un invito, né una raccomandazione ad effettuare investimenti o disinvestimenti, né una sollecitazione all’acquisto, alla vendita, alla sottoscrizione di strumenti finanziari, né un’offerta di stipula di un contratto di investimento o di finanziamento, né attività di consulenza finanziaria, legale o fiscale o ricerca in materia di investimenti. Nella redazione del documento non sono stati presi in considerazione obiettivi personali di investimento, situazioni e bisogni finanziari dei destinatari del documento stesso.

I dati, le informazioni e le opinioni contenuti nel presente documento possono provenire, in tutto o in parte, da fonti ritenute attendibili. Qualora siano assunti e/o desunti dati, informazioni od opinioni da fonti esterne si precisa che non è stata effettuata alcuna verifica sulla loro completezza, correttezza ed attendibilità. In ogni caso, i redattori e la Banca non garantiscono e non possono essere considerati in alcun modo responsabili per la loro esattezza e completezza, né per risultati futuri o per l’uso che i destinatari del documento o terzi ne facciano, né per qualsiasi conseguenza derivante, direttamente o indirettamente, dalla lettura, elaborazione e/o utilizzo dei dati, informazioni e valutazioni contenuti nel presente documento o da qualsiasi evento che venisse da chiunque ad esso ricondotto. La Banca si riserva il diritto di apportare ogni modifica del contenuto del documento in ogni momento senza preavviso, senza tuttavia assumere obblighi o garanzie di aggiornamento e/o rettifica.

Il documento è di proprietà di Banca Esperia ed è vietato ogni uso, riproduzione, duplicazione o distribuzione, anche parziali, da parte dei destinatari del documento o di terzi, salva espressa autorizzazione scritta della Banca, la quale non comporta comunque alcuna responsabilità o garanzia, anche di risultato.

I rendimenti passati eventualmente rappresentati nel Documento non sono indicativi né garantiscono gli stessi rendimenti per il futuro. Le Informazioni potrebbero variare nel tempo, senza necessità di comunicazione da parte di Banca Esperia.

Per quanto Banca Esperia possa mettere a disposizione della clientela personale provvisto di preparazione legale, fiscale o altrimenti specialistica, i destinatari del documento che, sulla base di questo, siano interessati, in piena autonomia e senza alcuna sollecitazione, ad entrare in rapporti con Banca Esperia medesima sono invitati, prima di prendere ogni decisione finanziaria, a ricorrere all’assistenza di propri consulenti di fiducia, legali, fiscali o di altra specializzazione rilevante.