Le novità del modello Redditi SC 2018

di Federica FurlaniCon il provvedimento protocollo n. 24824/2018, datato 30 gennaio 2018, l’Agenzia delle Entrate ha approvato il modello di dichiarazione “Redditi 2018-SC”, unitamente alle relative istruzioni, che dovrà essere presentato, dai soggetti con periodo d’imposta coincidente con l’anno solare, in via telematica (ai sensi dell’articolo 1, comma 932, L. 2015/2017) entro il 31 ottobre 2018.

Il modello va utilizzato dalle società ed enti commerciali residenti nel territorio dello Stato e dei soggetti non residenti equiparati, per dichiarare i redditi relativi al periodo d’imposta 2017.

Con il provvedimento in esame l’Agenzia ha approvato anche i modelli e le istruzioni per la comunicazione dei dati rilevanti ai fini dell’applicazione dei parametri da utilizzare per il periodo d’imposta 2017, che devono essere presentati dagli esercenti attività d’impresa per le quali non sono stati approvati gli studi di settore, ovvero, ancorché approvati, operano le condizioni di inapplicabilità individuate nei provvedimenti di approvazione degli studi stessi.

Il modello “Redditi 2018–SC” è quindi composto da:

- il frontespizio ed i quadri RF, RN, PN, TN, GN, GC, RI, RM, RQ, RU, RV, RK, RO, RS, RZ, FC, RX, AC, CE, NI, RJ, TR, OP, RA, RB, RH, RL, RT, DI;

- i modelli per la comunicazione dei dati rilevanti ai fini dell’applicazione dei parametri per il periodo d’imposta 2017;

- i modelli da utilizzare per la comunicazione dei dati rilevanti ai fini dell’applicazione degli studi di settore, che sono approvati con apposito provvedimento.

In sintesi le principali novità rispetto al modello dell’anno precedente sono le seguenti:

FRONTESPIZIO

- è stata inserita la casella “Impresa sociale” nel riquadro “Altri dati” che deve essere barrata dai soggetti che applicano la disciplina dell’impresa sociale (articolo 1, comma 3, D.Lgs. 112/2017).

- è stata aggiunta nel riquadro “Tipo di dichiarazione” la casella relativa alla addizionale IRES di 3,5 punti percentuali all’aliquota di cui all’articolo 77 Tuir per gli enti creditizi e finanziari, escluse le società di gestione e le società di intermediazione mobiliare, e per la Banca d’Italia (articolo 1, comma 61, L. 208/2015).

QUADRO RF – REDDITO D’IMPRESA

- sono stati inseriti nuovi codici tra le variazioni in aumento (rigo RF31 – codici da 56 a 59) e in diminuzione (rigo RF55 – codici da 60 a 63), per tenere conto delle modalità applicative del regime di esenzione degli utili e delle perdite delle stabili organizzazioni (“branch exemption”) di imprese residenti di cui all’articolo 168-ter Tuir previste con il provvedimento del Direttore dell’Agenzia delle Entrate del 28 agosto 2017;

- sono state inserite tra le variazioni in diminuzione (rigo RF50), due nuove colonne per indicare l’agevolazione riguardante gli utili e gli avanzi di gestione delle imprese sociali destinati ad apposita riserva indivisibile in sospensione d’imposta o ad aumento gratuito del capitale;

- sono stati previsti nel rigo RF55, tra le “altre variazioni in diminuzione”, nuovi codici per tenere conto della proroga delle disposizioni agevolative riguardanti il “super ammortamento” e l’“iper ammortamento”;

QUADRO RN – DETERMINAZIONE DELL’IRES

- è stato inserito nel rigo RN4 un nuovo campo dove indicare l’importo delle perdite ricevute riferibili ad una nuova attività produttiva ai sensi dei commi 76 e 77 dell’articolo 1 L. 232/2016, computabili, dalla società cessionaria, in diminuzione del reddito complessivo dello stesso periodo d’imposta della cessione.

- è stata prevista l’aliquota IRES del 24%, in luogo del 27,5%, e l’imposta addizionale di 3,5 punti percentuali all’aliquota di cui all’articolo 77 Tuir per gli enti creditizi e finanziari;

- è stata prevista (articolo 1, comma 355, L. 205/2017) la riduzione alla metà dell’aliquota IRES nei confronti delle società sportive dilettantistiche lucrative riconosciute dal Comitato olimpico nazionale italiano (CONI).

QUADRO RQ – ALTRE IMPOSTE

Il prospetto “Rideterminazione del valore dei terreni e delle partecipazioni” accoglie la rivalutazione dei valori delle partecipazioni e dei terreni posseduti alla data del 1° gennaio 2017 e alla data del 1° gennaio 2018. Il valore delle partecipazioni e dei terreni deve risultare da un’apposita perizia giurata di stima redatta da professionisti abilitati, entro il termine, rispettivamente, del 30 giugno 2017 e del 30 giugno 2018; l’efficacia della procedura è condizionata al versamento di un’imposta sostitutiva dell’imposta sui redditi che va effettuata, rispettivamente, il 30 giugno 2017 e il 30 giugno 2018, in un’unica soluzione oppure può essere rateizzato fino ad un massimo di tre rate annuali di pari importo, a decorrere dalla medesima data.

PROSPETTI VARI – QUADRO RS

- è stato aggiornato il prospetto “Spese di riqualificazione energetica” per tenere conto della proroga delle agevolazioni riguardanti le spese sostenute per interventi di riqualificazione energetica (articolo 1, comma 3, L. 205/2017);

- è stato implementato il prospetto “Spese per interventi su edifici ricadenti nelle zone sismiche” per tenere conto degli ulteriori interventi agevolati da cui derivi una riduzione del rischio sismico che determini il passaggio ad una classe di rischio inferiore, realizzati nei comuni ricadenti nelle zone classificate a rischio sismico 1 ai sensi dell’ordinanza del Presidente del Consiglio dei ministri n. 3519/2006;

- è stato inserito un nuovo prospetto “Comunicazione art. 4 – D.M. 4 agosto 2016” per i contribuenti che esercitano le opzioni in materia di trasmissione telematica delle operazioni Iva, per comunicare, con riguardo al periodo d’imposta oggetto della dichiarazione dei redditi, l’esistenza dei presupposti per la riduzione dei termini di decadenza dell’accertamento.

![]()

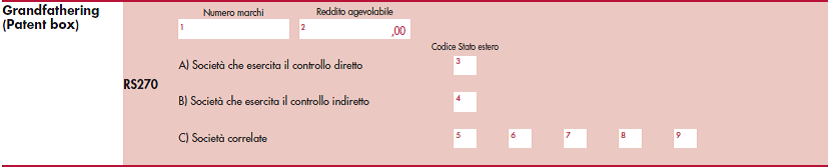

- è stato inserito un nuovo prospetto “Grandfathering – Opzione marchi d’impresa (Patent Box)” per i soggetti che, a partire dal terzo periodo d’imposta successivo a quello in corso al 31 dicembre 2014, hanno esercitato in dichiarazione l’opzione per il regime di “Patent box” e che devono comunicare per i marchi d’impresa i dati previsti dall’articolo 13 D.M. 28 novembre 2017.

- è stato modificato il prospetto “Perdite di impresa non compensate” al fine di indicare le perdite fiscali oggetto di cessione ai sensi dell’articolo 1, comma 76 e 77, L. 232/2016.

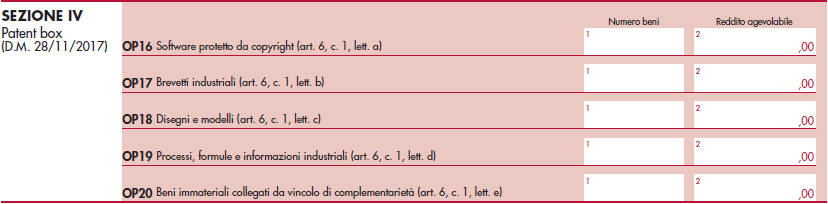

QUADRO OP – COMUNICAZIONI PER I REGIMI OPZIONALI

È stato inserito un nuovo prospetto per i soggetti che, a decorrere dal terzo periodo d’imposta successivo a quello in corso al 31 dicembre 2014, devono comunicare in dichiarazione l’opzione per il regime Patent box.