Gestione flusso 730-4: il cronoprogramma dell’Agenzia delle Entrate

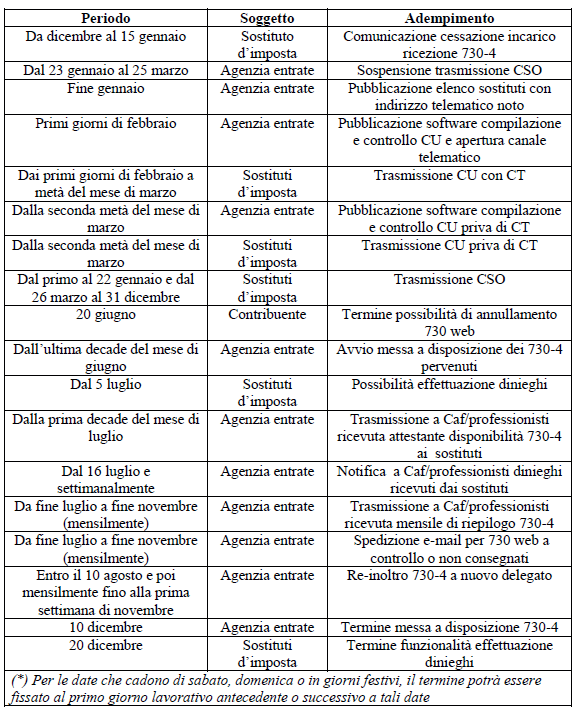

di Lucia Recchioni - Comitato Scientifico Master Breve 365Con la circolare 4/E/2018 di ieri, 12 marzo, l’Agenzia delle Entrate ha raccolto alcuni chiarimenti riguardanti il flusso telematico dei risultati contabili delle dichiarazioni 730 trasmesse dai soggetti che prestano assistenza fiscale, fornendo tra l’altro un utile cronoprogramma per gli addetti ai lavori, che di seguito si ripropone.

Come chiarito dalla tabella appena esposta, i sostituti d’imposta hanno l’obbligo di ricevere in via telematica i dati contenuti nei modelli 730-4 dei propri dipendenti tramite i servizi telematici dell’Agenzia e, pertanto, devono comunicare la sede telematica:

Come chiarito dalla tabella appena esposta, i sostituti d’imposta hanno l’obbligo di ricevere in via telematica i dati contenuti nei modelli 730-4 dei propri dipendenti tramite i servizi telematici dell’Agenzia e, pertanto, devono comunicare la sede telematica:

- nel quadro CT della Certificazione Unica (da utilizzare esclusivamente in caso di comunicazione effettuata per la prima volta),

- oppure mediante il modello “Comunicazione per la ricezione in via telematica dei dati relativi ai modelli 730-4 resi disponibili dall’Agenzia delle Entrate” (modello CSO), per effettuare le variazioni dei dati precedentemente comunicati o per effettuare la comunicazione per la prima volta.

Il modello CSO deve essere inoltre utilizzato nel caso in cui il sostituto d’imposta debba comunicare la variazione dell’intermediario delegato alla ricezione dei risultati contabili dei 730 presentati dai propri dipendenti.

Nel caso in cui il sostituto d’imposta non provveda all’adempimento dovrà quindi essere l’intermediario cessato dall’incarico a dover inviare all’Agenzia delle Entrate una comunicazione all’indirizzo pec agenziaentratepec@pce.agenziaentrate.it indicando nel campo “Oggetto” del messaggio: “Comunicazione di cessazione dall’incarico di ricevere i modelli 730-4“.

Con la circolare in commento, l’Agenzia delle Entrate ha inoltre colto l’occasione per richiamare la procedura prevista in caso di controlli preventivi sulle dichiarazioni che presentano un rimborso superiore a 4.000 euro o elementi di incoerenza.

Come noto, ai sensi dell’articolo 5, comma 3-bis, D.Lgs. 175/2014, “nel caso di presentazione della dichiarazione direttamente ovvero tramite il sostituto d’imposta che presta l’assistenza fiscale, con modifiche rispetto alla dichiarazione precompilata che incidono sulla determinazione del reddito o dell’imposta e che presentano elementi di incoerenza rispetto ai criteri pubblicati con provvedimento del Direttore dell’Agenzia delle Entrate ovvero determinano un rimborso di importo superiore a 4.000 euro, l’Agenzia delle entrate può effettuare controlli preventivi, in via automatizzata o mediante verifica della documentazione giustificativa, entro quattro mesi dal termine previsto per la trasmissione della dichiarazione, ovvero dalla data della trasmissione, se questa è successiva a detto termine”.

Il rimborso è quindi erogato, all’esito dei previsti controlli, non oltre il sesto mese successivo al termine per la trasmissione della dichiarazione, ovvero dalla data della trasmissione, se successiva al richiamato termine.

I previsti “elementi di incoerenza” delle dichiarazioni dei redditi, idonei a far scattare i controlli preventivi sui modelli 730 con esito a rimborso, sono stati quindi individuati con il Provvedimento del Direttore dell’Agenzia delle Entrate del 09.06.2017 e sono:

- lo scostamento, per importi significativi, dei dati risultanti nei modelli di versamento, nelle certificazioni uniche e nelle dichiarazioni dell’anno precedente, oppure la presenza di altri elementi di significativa incoerenza rispetto ai dati inviati da enti esterni o a quelli esposti nelle certificazioni uniche,

- la presenza di situazioni di rischio individuate in base alle irregolarità verificatesi negli anni precedenti.

Con la circolare AdE 4/E/2018 viene quindi ricordato che se il contribuente si è rivolto ad un Caf/professionista e la dichiarazione 730 è stata inclusa nei controlli preventivi, l’Agenzia delle Entrate ne informa il soggetto che ha prestato l’assistenza fiscale indicando nella ricevuta il codice CO.

Il Caf/professionista dovrà quindi informare il contribuente che l’Agenzia delle Entrate ha subordinato l’erogazione del rimborso ai previsti controlli, e, in nessun caso, potrà comunicare al sostituto d’imposta il risultato contabile della dichiarazione.

Il secondo acconto eventualmente dovuto, tra l’altro, non potrà essere scomputato dagli importi a credito nelle more dei controlli previsti, essendo invece espressamente richiesto che il versamento avvenga mediante modello F24 entro il 30 novembre.