Modello Redditi PF 2018: presentazione da parte dell’erede

di Federica FurlaniNel caso di decesso di un contribuente, che rappresenta un soggetto passivo per l’imposta sul reddito delle persone fisiche per il periodo che intercorre tra l’inizio del periodo d’imposta e la data del decesso in quanto ha percepito in tale periodo redditi senza rientrare nelle fattispecie di esonero dalla presentazione della dichiarazione, l’onere relativo alla presentazione della dichiarazione dei redditi PF ricade sull’erede del contribuente.

In caso di più eredi, sono tutti solidalmente responsabili per questo adempimento, ma basta che vi provveda uno solo di essi, che dovrà sottoscrivere la dichiarazione.

Ricordiamo che non è possibile presentare per conto di un contribuente deceduto il Modello 730, neanche nella forma prevista nei casi in cui manchi il sostituto d’imposta (Modello 730 “senza sostituto”).

Per quanto riguarda la compilazione della dichiarazione dei redditi, i soggetti che presentano la dichiarazione per conto di altri, come l’erede, devono:

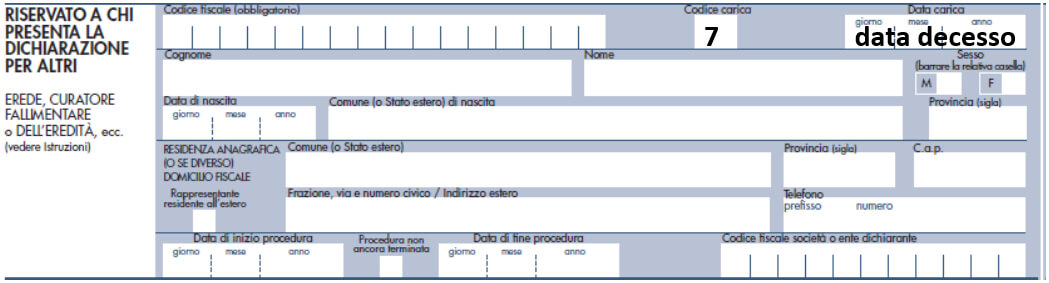

- compilare il Frontespizio del modello Redditi:

- indicando i dati anagrafici del contribuente cui la dichiarazione si riferisce (de cuius);

- barrando la casella 6 – “deceduto/a”: nel riquadro “Dati del contribuente”;

- compilando il riquadro “Riservato a chi presenta la dichiarazione per conto di altri” indicando il codice fiscale, il codice carica “7” (Erede) e trascrivendo la data del decesso nel campo “data carica”;

- compilare i quadri specifici del modello Redditi in relazione ai redditi percepiti dal contribuente deceduto.

Con riferimento ai termini di presentazione della dichiarazione da parte degli eredi, bisogna distinguere a seconda della data di cui è avvenuto il decesso e della modalità di presentazione della dichiarazione.

In particolare se il decesso è avvenuto nel 2017 o entro il mese di febbraio 2018, la dichiarazione deve essere presentata dagli eredi nei termini ordinari (dal 2 maggio al 2 luglio 2018 se presentata in posta, 31 ottobre 2018 se inviata telematicamente).

Per le persone decedute successivamente, la dichiarazione deve essere presentata entro i termini indicati nella tabella sotto riportata, distinti in relazione alla modalità (cartacea o telematica) di presentazione della dichiarazione.

| Presentazione agli uffici postali | Presentazione telematica | ||

| Data decesso | Termini di presentazione | Data decesso | Termini di presentazione |

| 1.01.2017 – 28.02.2018 | Termini ordinari:

dal 2.05.2018 al 2.07.2018 |

1.01.2017 – 30.06.2018 | Termini ordinari:

31.10.2018 |

| 1.03.2018 – 30.06.2018 | Termini prorogati di 6 mesi:

31.12.2018 |

1.07.2018 – 31.10.2018 | Termini prorogati di 6 mesi:

30.04.2019 |

Per quanto riguarda i termini di versamento delle imposte (versamento che deve essere sempre effettuato dagli eredi), per le persone decedute nel 2017 o entro il mese di febbraio 2018 esso deve perfezionarsi nei termini ordinari, e quindi entro il 2 luglio 2018 ovvero entro il 20 agosto 2018 con la maggiorazione dello 0,40%.

Per le persone decedute successivamente al 28 febbraio 2018, i termini sono prorogati di sei mesi e quindi la scadenza prevista per il versamento è il 30 dicembre 2018.

Ipotizzando pertanto un contribuente deceduto il 10 aprile 2018, gli eredi dovranno presentare la dichiarazione in via telematica entro il 31 ottobre 2018 (31 dicembre 2018 se presentata in forma cartacea) ed effettuare l’eventuale versamento delle imposte dovute entro il 30 dicembre 2018.

Per approfondire questioni attinenti all’articolo vi raccomandiamo il seguente corso: