Per l’esonero da split payment rileva la data della fattura

di Fabio GarriniIl decreto dignità (D.L. 87/2018) interviene sul tema dell’applicazione dello split payment, seppure con una portata molto inferiore rispetto a quanto inizialmente atteso: non vi è infatti stata la promessa abrogazione dell’istituto, ma quantomeno sono stati esonerati i professionisti, ossia i soggetti che subivano le maggiori conseguenze negative.

La situazione dei professionisti

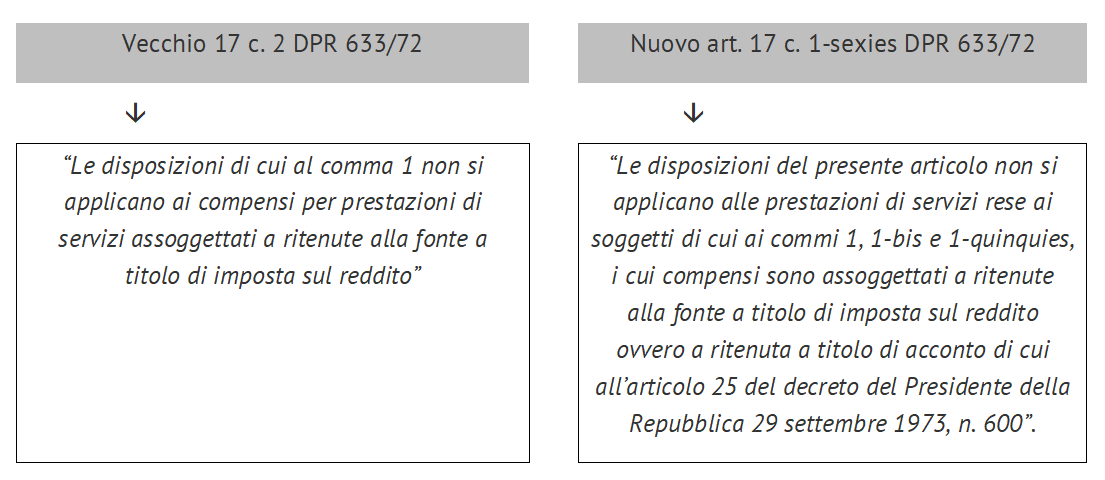

L’articolo 17-ter, comma 2, D.P.R. 633/1972, vigente prima del D.L. 50/2017, disponeva un esonero dall’applicazione dello split payment per i compensi per le prestazioni di servizi interessati da ritenute alla fonte; si trattava di un esonero dalla disciplina della scissione dei pagamenti che, come precisato dalla circolare AdE 15/E/2015, riguardava anche i contribuenti che subivano in relazione ai propri compensi una ritenuta a titolo di acconto.

Peraltro, l’Iva relativa a tali prestazioni era interessata dal differimento di esigibilità ex articolo 6, comma 5, D.P.R. 633/1972, con versamento dell’imposta all’Erario da parte del professionista solo a seguito dell’incasso della fattura emessa.

L’articolo 1, comma 1, lett. c), D.L. 50/2017, come noto, aveva abrogato il comma 2 del citato articolo 17-ter D.P.R. 633/1972, con la conseguenza che anche i corrispettivi delle prestazioni interessate da ritenuta dovevano essere necessariamente assoggettati a split payment.

Con la conseguenza che i professionisti finivano per subire una doppia penalizzazione a livello finanziario, una prima legata alla ritenuta d’acconto sui compensi, una seconda per il fatto che la fattura veniva pagata senza l’Iva addebitata in rivalsa (con il rischio per i professionisti di finire a forte credito di Iva, credito che, come noto, è soggetto a numerosi vincoli nella possibilità di utilizzo, in primis la necessità di apposizione del visto di conformità quando detto credito supera la soglia di euro 5.000, soglia che era stata ridotta proprio ad opera del D.L. 50/2017).

Da notare come l’intervento non sia stato semplicemente un ripristino della situazione precedente, in quanto il nuovo esonero riguarda una platea di soggetti più ristretta: come già segnalato sulle pagine della presente rivista online, il beneficio riguarda i soli professionisti (ossia i soggetti che subiscono la ritenuta prevista dall’articolo 25 D.P.R. 600/1973).

Al contrario, i compensi spettanti a soggetti diversi dai lavoratori autonomi, continuano a subire gli effetti dello split payment: si pensi in particolar modo agli agenti di commercio che lavorano per società quotate, che dallo scorso anno hanno iniziato a vedersi decurtati gli accrediti dell’Iva addebitata in fattura e che oggi non possono beneficiare dell’esonero che viene riconosciuto, come detto, a favore dei soli lavoratori autonomi.

Decorrenza

Va infine analizzato il tema della decorrenza, aspetto che fortunatamente viene regolato dalla norma stessa, quindi non crea problemi interpretativi: rispetto alla norma dello scorso anno che presentava una data di effetto fissa, quella del presente decreto è ancorata all’entrata in vigore della disposizione. Infatti:

- l’articolo 1, comma 4, D.L. 50/2017 aveva disposto l’assoggettamento delle prestazioni interessate da ritenuta con riferimento “alle operazioni per le quali è emessa fattura a partire dal 1° luglio 2017”;

- l’articolo 12, comma 2, D.L. 87/2018 (c.d. “decreto dignità”) afferma “le disposizioni del comma 1 si applicano alle operazioni per le quali è emessa fattura successivamente alla data di entrata in vigore del presente decreto”.

Il discrimine è quindi la data in cui risulta emessa la fattura: tutte le fatture successive allo scorso 14 luglio (il decreto è stato infatti pubblicato sulla Gazzetta Ufficiale n. 161 del 13 luglio 2018), anche inerenti prestazioni rese precedentemente a tale data, scontano la nuova disciplina.

Quindi, per fare un esempio, se un professionista emette una fattura in data 31 luglio per prestazioni rese nel primo semestre 2018, comunque tale fattura sarà esonerata dallo split payment, pertanto la rivalsa dell’Iva seguirà le regole ordinarie.

Per approfondire questioni attinenti all’articolo vi raccomandiamo il seguente corso: