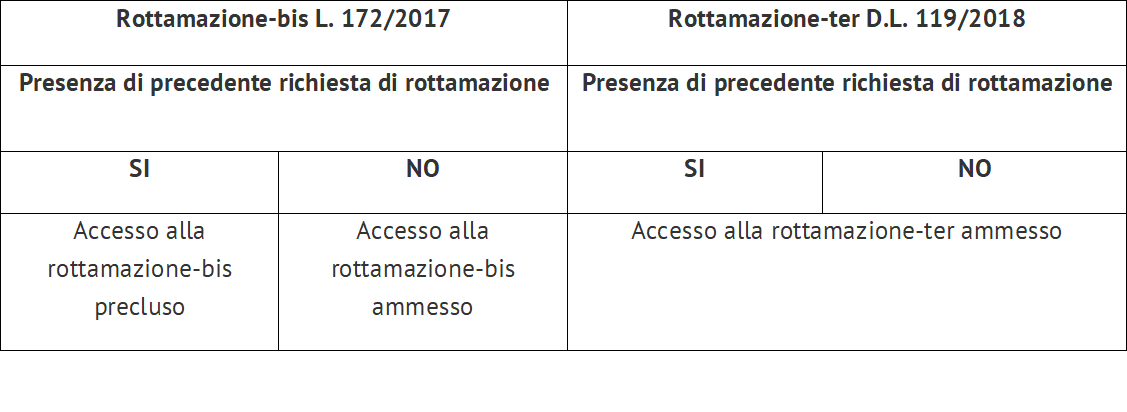

Sul tale questione si ricorda che, secondo quanto previsto dall’articolo 1, comma 4, L. 172/2017, tra le condizioni di ammissione era prevista l’esistenza di debiti affidati agli agenti della riscossione, dal 2000 al 2016, e l’assenza di una precedente richiesta di definizione agevolata, ai sensi dell’articolo 6, comma 2, D.L. 193/2016. In altri termini, la presentazione della domanda di rottamazione (prima versione), secondo le disposizioni di cui al D.L. 193/2016, pregiudicava la presentazione dell’ulteriore domanda di rottamazione, di cui alla L. 172/2017 (c.d. rottamazione-bis).

Oggi, invece, l’articolo 3, comma 25, D.L. 119/2018 non subordina l’accesso alla nuova definizione delle cartelle di pagamento all’assenza di precedenti richieste di rottamazione.

Alla luce di tale disposizione si può quindi affermare che:

- l’eventuale presentazione della domanda di rottamazione, ex L. 193/2016, e il mancato perfezionamento della medesima, nonché la mancata presentazione o il respingimento della domanda ex L. 172/2017 (c.d. rottamazione-bis) per presenza di previgente rottamazione, non preclude la possibilità di presentare la domanda di nuova definizione, ex D.L. 119/2018, ossia la c.d. rottamazione-ter;

- il pagamento di tali somme è ammesso secondo le disposizioni di cui all’articolo 3 D.L. 119/2018.

Esempio

Mario Rossi alla data del 21.4.2017 ha presentato una domanda di definizione per i carichi relativi all’anno 2010, ex D.L. 193/2017.

A fronte del mancato pagamento della seconda rata di tale definizione agevolata, alla data del 15.5.2018 presenta, per i medesimi carichi debitori, istanza di definizione agevolata ex L. 172/2018 (c.d. rottamazione-bis), ma l’Agenzia della riscossione in applicazione del comma 4 dell’articolo 1 della citata disposizione normativa, risponde respingendo l’istanza.

Di conseguenza, secondo quanto stabilito dall’articolo 3, comma 25, D.L. 119/2018, il sig. Mario Rossi può presentare l’istanza di definizione agevolata (c.d. rottamazione-ter).

Delle differenti considerazioni devono riguardare i contribuenti che, invece, hanno aderito alla c.d. rottamazione-bis (L. 172/2018). Per tali contribuenti, infatti, l’articolo 3, comma 21, D.L. 119/2018 subordina l’accesso alla nuova versione della definizione agevolata (c.d. rottamazione-ter ossia il pagamento in n. 10 rate con cadenza semestrale) alla regolarizzazione delle rate scadute e non pagate, dei mesi di luglio, settembre e ottobre 2018, entro e non oltre il giorno 7 dicembre 2018; pagamento che deve avvenire in un’unica soluzione.

In buona sostanza, sulla base di quanto sopra argomentato si può operare tale distinzione:

- il contribuente in regola con il pagamento delle rate della previgente rottamazione (rottamazione-bis), può decidere di pagare il debito residuo in n. 10 rate con cadenza semestrale;

- il contribuente, invece, non in regola con le rate della previgente rottamazione (rottamazione-bis) può accedere alla nuova versione di definizione agevolata, solo a condizione che entro il 7.12.2018 proceda con il saldo delle rate scadute e non pagate.

Alcuni dubbi applicativi sorgono invece con riferimento alle seguenti questioni:

- contribuente che non ha pagato nessuna delle rate scadenti nell’anno 2018 della previgente definizione (luglio-settembre ed ottobre);

- contribuente che non ha pagato l’unica rata della previgente definizione, avendo scelto, al momento della presentazione dell’istanza, il pagamento in un’unica soluzione.

Per entrambi, applicando quanto indicato dall’Agenzia delle entrate con la circolare 2/E/2017, si potrebbe concludere che la rottamazione-bis non si è perfezionata, ossia si è realizzata una condizione in base alla quale è come se non fosse mai stata presentata l’istanza. In tale circostanza, infatti, l’Agenzia ha affermato che il mancato pagamento dell’unica rata o della prima rata, in caso di pagamento rateale, determina(va) l’inefficacia della definizione del debito, ma con la possibilità del medesimo debitore di riprendere l’eventuale pagamento rateale precedentemente attivato.

L’applicazione di tale concetto – l’inefficacia/inesistenza della definizione agevolata – sembra quindi consentire, a quei contribuenti che non hanno perfezionato la rottamazione-bis con il pagamento dell’unica o della prima rata, l’accesso alla rottamazione-ter senza dover pagare le rate di luglio-settembre-ottobre entro il 7.12.2018 (tesi ottimista, visto il riferimento normativo specifico alle rate di luglio-settembre e ottobre di cui al citato comma 21). Se tale tesi non dovesse risultare essere accolta, i contribuenti hanno comunque la possibilità di applicare la nuova rottamazione-ter, pagando però le rate scadute dei mesi di luglio-settembre ed ottobre alla data del 7 dicembre 2018.

Per approfondire questioni attinenti all’articolo vi raccomandiamo il seguente corso: