Le cessioni gratuite nell’Iva

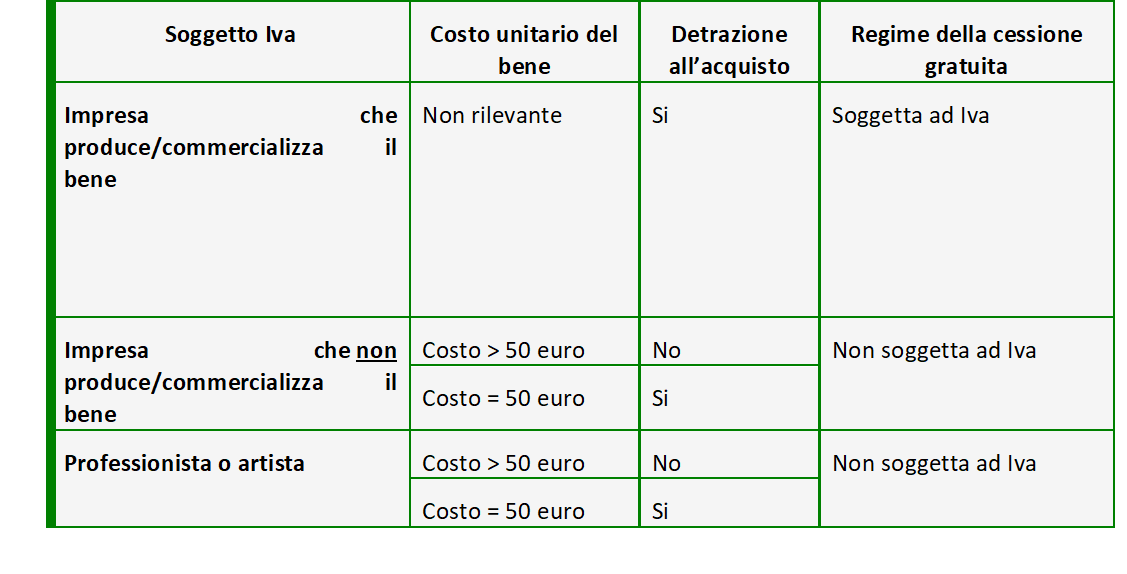

di EVOLUTIONIl trattamento Iva delle cessioni gratuite viene distinto a seconda della natura del bene destinato alla cessione gratuita: occorre infatti verificare se esso risulta prodotto/commercializzato dall’impresa o meno, in quanto si vengono a modificare significativamente le regole applicabili, tanto nell’eventuale addebito dell’imposta in sede di cessione, quanto in relazione alla detrazione dell’Iva assolta al momento dell’acquisto.

L’articolo 2, comma 2, numero 4, del D.P.R. 633/1972 prevede infatti che quando viene omaggiato un bene prodotto o commercializzato (il negozio di scarpe che regala un paio di scarpe), salvo nel caso di imposta non detratta a monte, occorre assolvere l’imposta in sede di cessione gratuita; questo può essere fatto con una delle seguenti soluzioni: provvedendo a fatturare il bene sulla base del valore normale, tramite emissione di autofattura, ovvero con annotazione nel registro degli omaggi.

Diversamente, non vanno considerate cessioni beni, rimanendo quindi escluse dall’obbligo di fatturazione, atteso che trattasi di operazioni fuori campo Iva:

- le cessioni gratuite di beni la cui produzione o il cui commercio non rientra nell’attività propria dell’impresase di costo unitario non superiore ad 50 euro;

- ovvero, più in generale, le cessioni per le quali non sia stata operata la detrazione all’atto dell’acquisto.

Peraltro, coordinando tale disciplina che regola l’assolvimento dell’imposta in sede di cessione con quella relativa alla detrazione dell’Iva assolta sugli acquisti (ex articolo 19-bis.1, comma 1, lettera h, D.P.R. 633/1972), in relazione ai beni non rientranti nella propria produzione o commercio abituale (disciplina che solitamente interessa gli omaggi natalizi: ad esempio, il negozio di scarpe che omaggia un cliente con una bottiglia di vino), si ricava che la loro cessione è sempre al di fuori del campo di applicazione dell’imposta. Infatti:

- quando il costo unitario del bene è non superiore a 50,00 euro, scatta la prima ipotesi di esclusione individuata dall’articolo 2, comma 2, n. 4), D.P.R. 633/1972;

- quando, invece, il costo è superiore a 50 euro, l’imposta assolta all’acquisto non è detraibile, con la conseguenza che trova l’applicazione la seconda ipotesi di esclusione.

Per quanto riguarda gli esercenti arti e professioni, la cessione gratuita di beni è sempre non soggetta ad Iva, sia quando trattasi di beni di costo unitario superiore a 50 euro, sia quando ad essere venduti sono beni il cui costo unitario è pari o inferiore a 50 euro.

Cambia, invece, a seconda del valore del bene ceduto, il regime di detrazione all’acquisto, non spettante nel primo caso, spettante nella seconda ipotesi.

| Nella Scheda di studio pubblicata su EVOLUTION sono approfonditi, tra gli altri, i seguenti aspetti: |