L’opzione per l’Iva spetta al sovraindebitato

di EVOLUTIONIl regime Iva delle cessioni di fabbricati strumentali è contenuto nel numero 8-ter dell’articolo 10 del D.P.R. 633/1972.

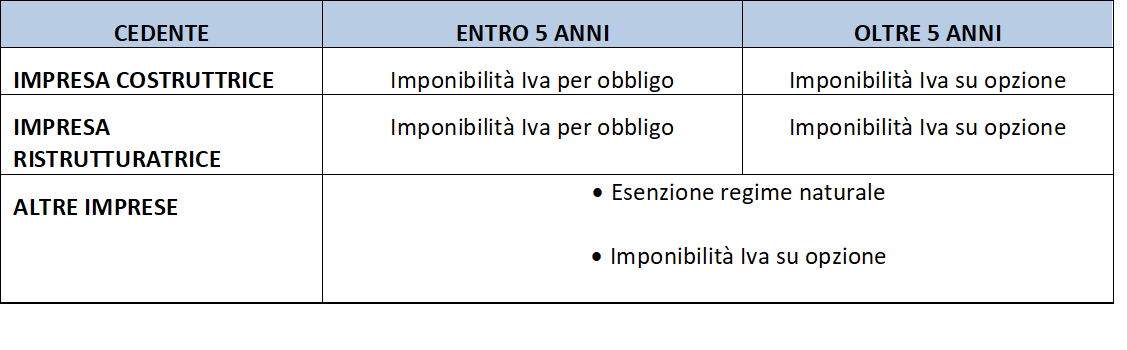

In linea generale, trova applicazione il regime di esenzione.

Sono, però, imponibili Iva:

- per obbligo, le cessioni poste in essere dalle imprese che hanno costruito o ristrutturato l’immobile entro cinque anni dall’ultimazione dei lavori;

- per opzione, le cessioni poste in essere da qualsiasi impresa per le quali la scelta per l’imponibilità sia manifestata nel relativo atto da parte del cedente.

La tabella seguente schematizza il diverso trattamento Iva a seconda delle diverse condizioni.

Ebbene, a parere del Fisco, siccome con il decreto di apertura della procedura il debitore conserva la titolarità giuridica del suo patrimonio, il soggetto legittimato all’esercizio dell’opzione di cui all’articolo 10, comma 1, numero 8-ter, del D.P.R. 633/1972 deve riconoscersi nel sovraindebitato.

Con la Risposta n. 104 del 10 dicembre 2018, l’Agenzia delle Entrate si è occupata del soggetto tenuto all’opzione per l’applicazione dell’Iva nel caso della cessione di un fabbricato strumentale da parte un imprenditore agricolo sottoposto alla procedura di composizione della crisi da sovraindebitamento. In particolare, il dubbio era se ad effettuare la scelta dovesse essere il sovraindebitato oppure il liquidatore, avendo disposto il Tribunale la conversione della procedura di composizione della crisi da sovraindebitamento in liquidazione del patrimonio dell’imprenditore agricolo.

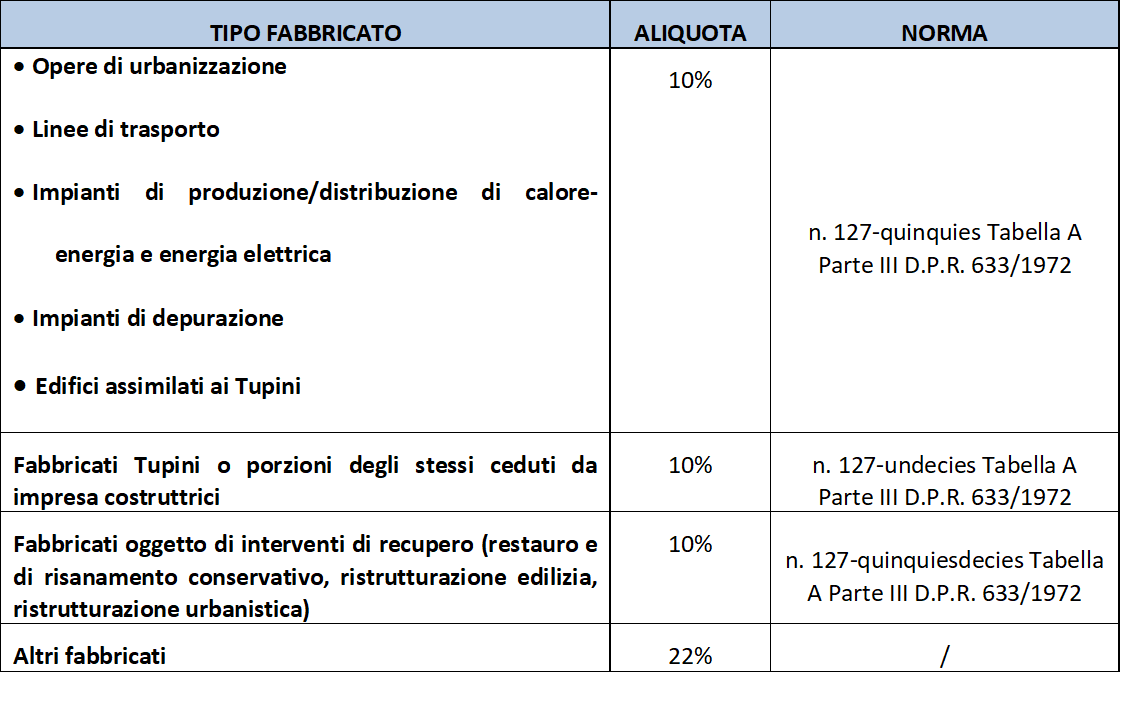

Alle cessioni di fabbricati strumentali, allorquando siano soggette ad Iva, tornano applicabili le seguenti aliquote.

Con l’ordinanza n. 3557/2018 la Corte di Cassazione ha stabilito il principio “secondo cui la cessione di un immobile da parte di coniugi in regime di comunione legale dei beni, e strumentale all’esercizio dell’impresa da parte di uno soltanto di essi, costituisce non già un negozio avente ad oggetto plurime quote di proprietà comune, bensì un’operazione rilevante quale unitario atto di impresa; in conseguenza di ciò, tale cessione è soggetta, in via assorbente e per intero, ad Iva e non ad imposta proporzionale di registro”.

In altri termini, ai fini Iva, la cessione del cespite in comunione legale tra coniugi di cui uno solo sia imprenditore va considerata unitariamente.

| Nella Scheda di studio pubblicata su EVOLUTION sono approfonditi, tra gli altri, i seguenti aspetti: |