Le carte di lavoro del revisore – IV° parte

di Francesco Rizzi Scarica in PDF

Nella comune prassi, ciascuna carta di lavoro, al di là del suo contenuto specifico (che dipenderà dall’oggetto di indagine del revisore), contiene i seguenti elementi:

- il titolo della carta di lavoro (che deve riferirsi al contenuto della carta di lavoro);

- la numerazione della carta di lavoro, secondo un indice prestabilito;

- l’indicazione della società assoggettata a revisione;

- l’indicazione del bilancio a cui si riferisce la revisione;

- l’indicazione “preparata dal cliente”, nel caso in cui il documento sia stato predisposto dalla società assoggettata a revisione;

- l’indicazione e la firma di chi ha svolto il lavoro e preparato la carta di lavoro;

- la data in cui è stata predisposta la carta di lavoro;

- l’indicazione e la firma di chi ha riesaminato il lavoro e la relativa carta di lavoro;

- la data in cui è stata riesaminata la carta di lavoro;

- l’indicazione di eventuali collegamenti con altre carte di lavoro;

- la descrizione delle attività di revisione svolte e degli aspetti significativi emersi;

- gli esiti delle procedure;

- gli elementi probativi acquisiti;

- le conclusioni

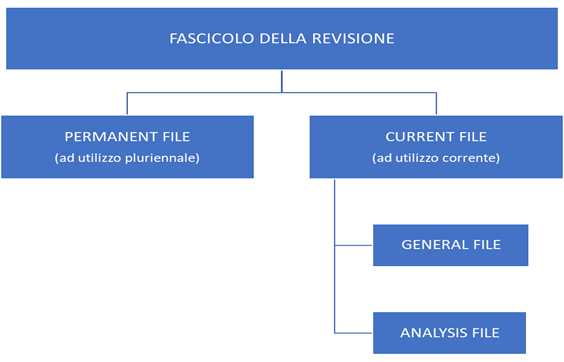

Per ogni incarico di revisione, il revisore deve creare un apposito fascicolo di revisione. Nella prassi detto fascicolo sarà a sua volta articolato in due raggruppamenti di documentazione, a loro volta rappresentativi delle due principali tipologie di carte di lavoro:

Continua a leggere gli articoli dell’archivio di Euroconference News, abbonati subito!

Grazie all'abbonamento

Sei già abbonato?Accedi >

Rinnovo automatico a prezzo di listino

Scarica il PDF di questo articolo

Scarica il Quotidiano in PDF