La nuova disciplina sulla trasparenza delle erogazioni pubbliche

di Debora ReverberiL’articolo 35 D.L. 34/2019 (cosiddetto Decreto Crescita), pubblicato in G.U. n. 100 del 30.04.2019, ha modificato la disciplina in materia di obblighi informativi delle erogazioni pubbliche introdotta dall’articolo 1, commi da 125 a 129, L. 124/2017.

Si tratta di un riformulazione integrale della disciplina delle erogazioni pubbliche che affronta i seguenti aspetti:

- ambito applicativo soggettivo (platea dei soggetti interessati dagli obblighi di trasparenza)

- ambito applicativo oggettivo (natura e forma dell’erogazione pubblica);

- regime sanzionatorio (entità delle sanzioni e decorrenza).

La nota congiunta Assonime e Cndcec del 06.05.2019 “Trasparenza delle erogazioni pubbliche: le novità del Decreto Crescita” analizza puntualmente le novità apportate sul tema dal Decreto Crescita.

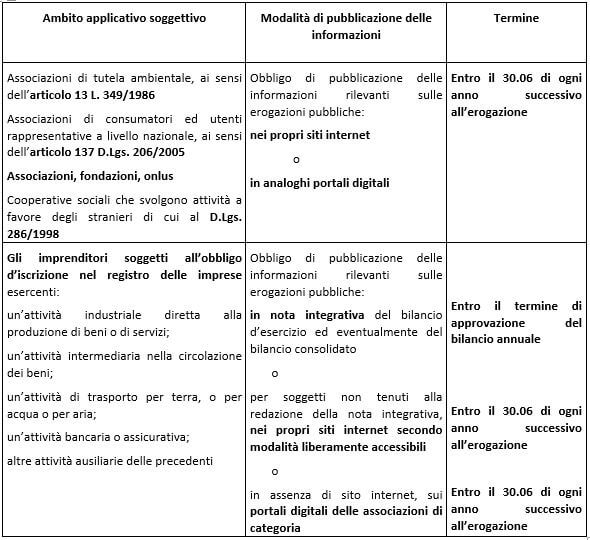

Per quanto concerne l’ambito applicativo soggettivo la nuova disciplina introduce tipologie di adempimenti diversificati in relazione alle seguenti due categorie di operatori:

- associazioni, onlus, fondazioni e cooperative sociali che svolgono attività a favore degli stranieri di cui al D.Lgs. 286/1998;

- imprese che esercitano attività di cui all’articolo 2195 cod. civ..

Gli obblighi informativi consistono in generale nella pubblicazione degli importi e delle informazioni rilevanti sulle erogazioni pubbliche effettivamente corrisposte al soggetto beneficiario e sono di seguito riassunti con riferimento alle due categorie di operatori disciplinate rispettivamente ai novellati commi 125 e 125-bis dell’articolo1 L. 124/2017:

L’ambito oggettivo di applicazione degli obblighi di trasparenza riflette la ratio legis: evidenziare elementi critici nei rapporti bilaterali tra una specifica impresa o un soggetto del terzo settore e un soggetto pubblico.

Le erogazioni pubbliche soggette agli adempimenti sopra esposti sono dunque di qualsiasi forma (sovvenzioni, sussidi, vantaggi, contributi o aiuti), in denaro o in natura, effettivamente erogate nel periodo considerato con applicazione del criterio di cassa.

Sono escluse dalla disciplina in esame:

- le agevolazioni fiscali, contributi attribuiti in generale a qualsiasi soggetto in possesso dei requisiti previsti dalla normativa di riferimento;

- le erogazioni pubbliche di natura corrispettiva, retributiva o risarcitoria;

- gli aiuti di Stato e gli aiuti de minimis iscritti al registro nazionale degli aiuti di Stato;

- erogazioni pubbliche per un importo complessivo inferiore a euro 10.000,00 nel periodo considerato.

Il regime sanzionatorio, in vigore dal 01.01.2020, equipara le due categorie di operatori destinatari della disciplina e prevede, in caso di violazione degli obblighi di trasparenza, una sanzione di ammontare pari all’1% dell’erogazione ricevuta con un minimo di euro 2.000,00, oltre alla sanzione accessoria dell’adempimento degli obblighi di pubblicazione.

In caso di contestazione e di ulteriore inottemperanza nei 90 giorni successivi la sanzione è particolarmente onerosa, comportando la restituzione integrale delle somme ricevute.