Asili: scelta tra fattura o quietanza di pagamento

di Clara PolletSimone DimitriIl campo di attività degli asili è esente dall’Iva ai sensi dell’articolo 10, n. 21, D.P.R. 633/1972 che dispone quanto segue: “sono esenti dall’imposta: …21) le prestazioni proprie dei brefotrofi, orfanotrofi, asili, case di riposo per anziani e simili, delle colonie marine, montane e campestri e degli alberghi e ostelli per la gioventù di cui alla legge 21 marzo 1958 n. 326, comprese le somministrazioni di vitto, indumenti e medicinali, le prestazioni curative e le altre prestazioni accessorie”.

Le prestazioni rese nell’ambito di tale attività non rientrano nell’articolo 22 D.P.R. 633/1972, relativo ai commercianti al minuto ed esercenti attività assimilate, per i quali l’emissione della fattura non è obbligatoria; tale articolo si riferisce alle operazioni esenti ai sensi dell’articolo 10, numeri da 1 a 5 e ai n. 7, 8, 9 16 e 22 D.P.R. 633/1972.

Per tale motivo il documento giustificativo delle operazioni degli asili non può essere lo scontrino o la ricevuta fiscale ma esclusivamente la fattura, di cui all’articolo 21 D.P.R. 633/1972, emessa in formato elettronico a partire dal 1° gennaio 2019 con natura dell’operazione N4 – operazione esente.

In tal senso deve essere intesa anche la risposta fornita dall’Agenzia delle Entrate in occasione dell’incontro con il CNDCEC del 15 gennaio 2019, in tema di fatturazione elettronica:

“2.19. Gli asili nido sono esonerati dall’emissione della fattura elettronica per le prestazioni rese? Qualora si optasse per l’emissione della fattura elettronica come gestire la fattura emessa ad entrambi i genitori con due codici fiscali?

Gli esoneri valgono per i forfettari, per i soggetti in regime di vantaggio e quelli in regime di 398 (con volume di attività commerciale non superiore a 65.000 euro nell’anno precedente. La FE viene intestata ad uno dei due genitori e in campo a descrizione libera (es, descrizione) viene inserito il CF dell’altro genitore”.

Tuttavia, ai sensi dell’articolo 36-bis D.P.R. 633/1972, il contribuente che ne abbia data preventiva comunicazione, è dispensato dagli obblighi di fatturazione e di registrazione relativamente alle operazioni esenti da imposta ai sensi dell’articolo 10, ad eccezione di quelle indicate ai numeri 11 (oro da investimento), 18 (sanitarie), e 19 (ricovero e cura enti ospedalieri), fermo restando l’obbligo di fatturazione e registrazione delle altre operazioni eventualmente effettuate, l’obbligo di registrazione degli acquisti e l’obbligo di rilasciare la fattura quando richiesta dal cliente; lo stesso, non può detrarre l’Iva sugli acquisti e importazioni ed è esonerato dall’obbligo di presentazione della dichiarazione annuale Iva.

Per quanto concerne l’obbligo di emettere la fattura se richiesta dal cliente, si precisa che tale documento, qualora sia relativo alle operazioni esenti per cui è stata richiesta la dispensa dagli adempimenti, assume rilevanza soltanto per il soggetto richiedente e, conseguentemente, il soggetto che ha rilasciato il documento è dispensato dai conseguenti adempimenti e formalità (circolare 10 luglio 1979 n. 19/363378).

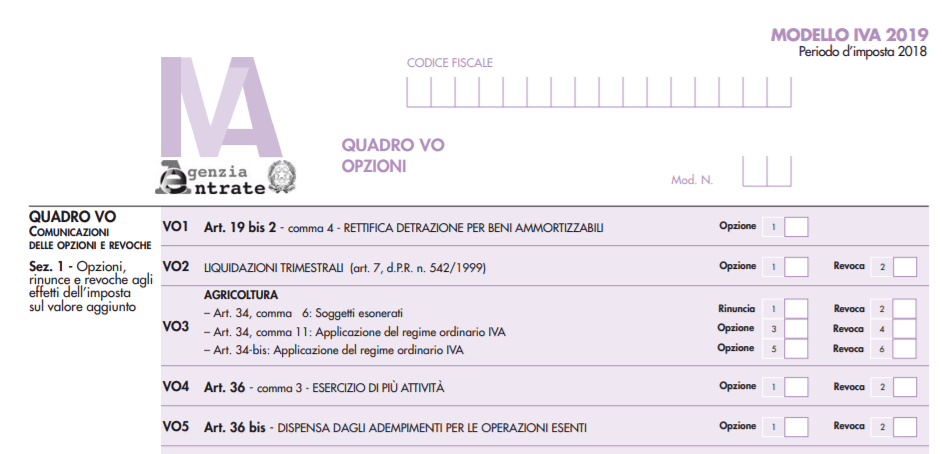

La scelta dell’opzione, di cui all’articolo 36-bis, deve essere esercitata preventivamente nella dichiarazione annuale relativa all’anno precedente e ha effetto per almeno un triennio, fino a revoca.

In base al D.P.R. 442/1997, la comunicazione non rileva ai fini della validità dell’opzione ma la sua omissione comporta esclusivamente riflessi ai fini sanzionatori: è sufficiente il comportamento concludente.

Come chiarito dalle Istruzioni relative al Rigo VO5 “la casella 1 deve essere barrata dai contribuenti che comunicano di essersi avvalsi, a decorrere dal 2018, della dispensa dagli obblighi di fatturazione e registrazione relativamente alle operazioni esenti elencate all’articolo 10, fatta eccezione per quelle esenti indicate ai numeri 11, 18 e 19 dello stesso articolo 10.”

In altri termini, l’esonero dagli obblighi di fatturazione e registrazione per il soggetto che applica la dispensa dagli adempimenti ex articolo 36-bis, comporta che non debba essere emesso alcun documento di certificazione dei corrispettivi, nemmeno scontrino o ricevuta fiscale (risoluzione 25/07/1985 n. 320230, risoluzione 11/10/1985 n. 344766, circolare 05/02/1993 n. 14/585101).

La dispensa riguarda gli obblighi di fatturazione e registrazione di cui agli articoli 21 (emissione fattura), 23 (registro fatture di vendita) e 24 (registro dei corrispettivi) D.P.R. 633/1972 (circolare 10/07/1979 n. 19/363378).

La richiesta del giustificativo per il corrispettivo pagato nell’anno precedente, utile ai fini della detrazione delle spese in dichiarazione dei redditi da parte dei genitori, può essere soddisfatta con una quietanza di pagamento che richiede l’applicazione della marca da bollo da 2 euro, se di importo superiore a 77,47 euro (risoluzione 73/E/2009).

L’introduzione della fattura elettronica non cambia la regola dell’articolo 36-bis: chi ha esercitato l’opzione è dispensato dalla fatturazione elettronica, mentre chi non l’ha esercitata era già obbligato ad emettere fattura analogica ante 2019 e, da quest’anno, è tenuto ad emettere fattura elettronica, a meno che non abbia esercitato l’opzione nella dichiarazione annuale Iva 2019.

Per quanto concerne, infine, la trasmissione telematica dei corrispettivi a partire dal 1° luglio 2019, di cui all’articolo 2, comma 1, D.Lgs. 127/2015, l’obbligo ricade in generale sui soggetti che effettuano operazioni di commercio al dettaglio o attività assimilate di cui all’articolo 22 D.P.R. 633/1972 e, quindi, non riguarda gli asili.