La cabina balneare in legno può beneficiare del super ammortamento

di Debora ReverberiNella risposta all’interpello n. 404 di ieri, 09.10.2019, l’Agenzia delle entrate ha affrontato il tema dell’applicabilità del super ammortamento agli investimenti destinati all’ammodernamento di uno stabilimento balneare tramite l’acquisizione di cabine in legno.

La società istante ha effettuato nel periodo d’imposta 2018 l’acquisto di cabine balneari in legno realizzate con tetto tipo capanna, prive di pavimentazione, con ferramenta di montaggio inox e serratura porta con chiave.

I beni materiali oggetto di investimento presentano le seguenti caratteristiche:

- sono beni rimovibili, rimossi al termine di ogni stagione balneare;

- non sono beni considerati nella determinazione della stima catastale attribuita allo stabilimento balneare, in quanto regolarmente rimosse;

- sono beni strumentali per la società istante.

Il quesito verte in particolare sull’eventuale assimilazione delle cabine balneari alle costruzioni leggere, che sono escluse ex lege dall’ambito applicativo oggettivo della norma agevolativa.

La disciplina del c.d. super ammortamento, introdotta dalla L. 208/2015 (c.d. “Legge di Stabilità 2016”), premia l’ammodernamento del “parco beni strumentali” e consiste nella possibilità, per l’imprenditore e il lavoratore autonomo, di maggiorare il costo di acquisizione dei beni ai soli fini delle imposte sui redditi e con esclusivo riferimento alla determinazione delle quote di ammortamento e dei canoni di leasing.

L’incentivo, originariamente introdotto a valere sul periodo d’imposta 2016, è stato oggetto di successive proroghe:

- per investimenti effettuati entro il 31.12.2017 e a certe condizioni entro il 30.06.2018, dalla 232/2016 (c.d. Legge di Bilancio 2017);

- con alcune modifiche, per investimenti effettuati entro il 31.12.2018, e, a certe condizioni, entro il 30.06.2019, dalla L. 205/2017 (c.d. Legge di Bilancio 2018);

- con alcune modifiche, per investimenti effettuati dal 01.04.2019 al 31.12.2019 e a certe condizioni entro il 30.06.2020, dal L. 34/2019 (cd. “Decreto Crescita”) convertito in L. 58/2019.

L’ambito applicativo oggettivo della norma prevede che il super ammortamento si applichi ai beni che soddisfano contemporaneamente i seguenti requisiti:

- si tratti di beni materiali;

- si tratti di beni nuovi;

- si tratti di beni strumentali rispetto all’attività esercitata dall’impresa beneficiaria della maggiorazione;

- si tratti di beni acquisiti a titolo di proprietà o in leasing o costruiti in economia o tramite contratto di appalto.

Ai sensi dell’articolo 1, comma 93, L. 208/2015 (Legge di Stabilità 2016) sono esclusi dall’ambito applicativo dell’agevolazione gli investimenti in:

- beni materiali strumentali per i quali il M. 31.12.1988 stabilisce coefficienti di ammortamento inferiori al 6,5%;

- fabbricati e costruzioni;

- particolari beni di cui all’allegato n. 3 annesso alla Legge di Stabilità 2016.

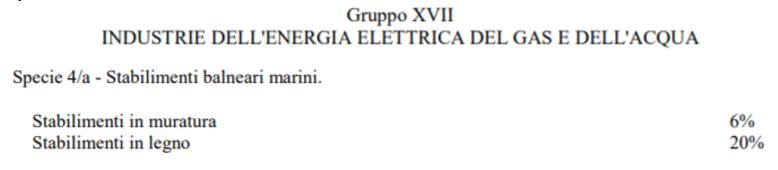

Ciò premesso si tratta, nel caso in esame, di valutare se le cabine balneari in legno, soddisfatti gli altri requisiti, reintrino fra i casi di esclusione oggettiva per coefficiente ministeriale di ammortamento inferiore al 6,5% oppure fra i casi di assimiliazione alla categoria “costruzioni”.

Per quanto concerne il coefficiente di ammortamento l’Agenzia delle entrate ha chiarito che l’aliquota fiscale applicabile, dettata dal D.M. 31.12.1988, corrisponde al 20% se la cabina è realizzata in legno e dunque è super ammortizzabile:

È confermata inoltre l’esclusione delle cabine balneari in legno alla categoria delle “costruzioni”, in considerazione del fatto che non sono considerate nella determinazione della stima catastale attribuita allo stabilimento balneare in quanto rimovibili a fine stagione.

Possono dunque beneficiare del super ammortamento previa sussistenza di tutti gli altri requisiti.