L’articolo 52 prevede che l’adempimento degli obblighi di utilizzazione del Registro costituisce condizione legale di efficacia dei provvedimenti di concessione ed erogazione degli aiuti. Con decreto n. 115/2017, pubblicato nella Gazzetta Ufficiale del 28 luglio 2017, è stato adottato il Regolamento recante la disciplina per il funzionamento del Registro nazionale degli aiuti di Stato. Il Registro nazionale degli aiuti di Stato è operativo dalla data di entrata in vigore del Regolamento, ossia dal 12 agosto 2017.

Il citato Regolamento distingue:

- gli aiuti soggetti ad un procedimento di concessione (articoli 8 e 9),

- dagli aiuti non subordinati all’emanazione di provvedimenti di concessione o di autorizzazione alla fruizione (articolo 10).

Nel primo caso è prevista un’attività preventiva, sia da parte dell’Autorità responsabile, tenuta ad iscrivere la misura agevolativa nel Registro nazionale degli aiuti di Stato, sia da parte del Soggetto concedente, il quale, prima del rilascio del provvedimento di concessione o di autorizzazione alla fruizione dell’aiuto, è tenuto alla consultazione del Registro e alla indicazione nel provvedimento di concessione o di autorizzazione del codice identificativo rilasciato dal Registro.

Nel secondo caso, invece, gli obblighi di consultazione del Registro e di registrazione dell’aiuto individuale sono assolti dall’Amministrazione competente preposta alla fase di fruizione, in un momento successivo alla fruizione. Si ricorda che, in base all’articolo 10, comma 1 del citato Regolamento, gli aiuti fiscali automatici si intendono concessi e sono registrati nel Registro nazionale dall’Agenzia delle entrate nell’esercizio finanziario successivo a quello di presentazione della dichiarazione fiscale nella quale sono dichiarati dal beneficiario.

Nell’ambito degli aiuti di cui all’articolo 10, per il calcolo del cumulo degli aiuti de minimis, il Registro nazionale utilizza quale data di concessione quella in cui è effettuata la registrazione dell’aiuto individuale. Così, ad esempio, in caso di aiuti de minimis fruiti nel periodo d’imposta di riferimento della presente dichiarazione, ai fini del calcolo del cumulo, saranno considerati gli aiuti de minimis fruiti nell’esercizio finanziario 2020 (esercizio successivo a quello di presentazione della dichiarazione fiscale nella quale l’aiuto è indicato) e nei due precedenti, ossia nel 2018 e nel 2019.

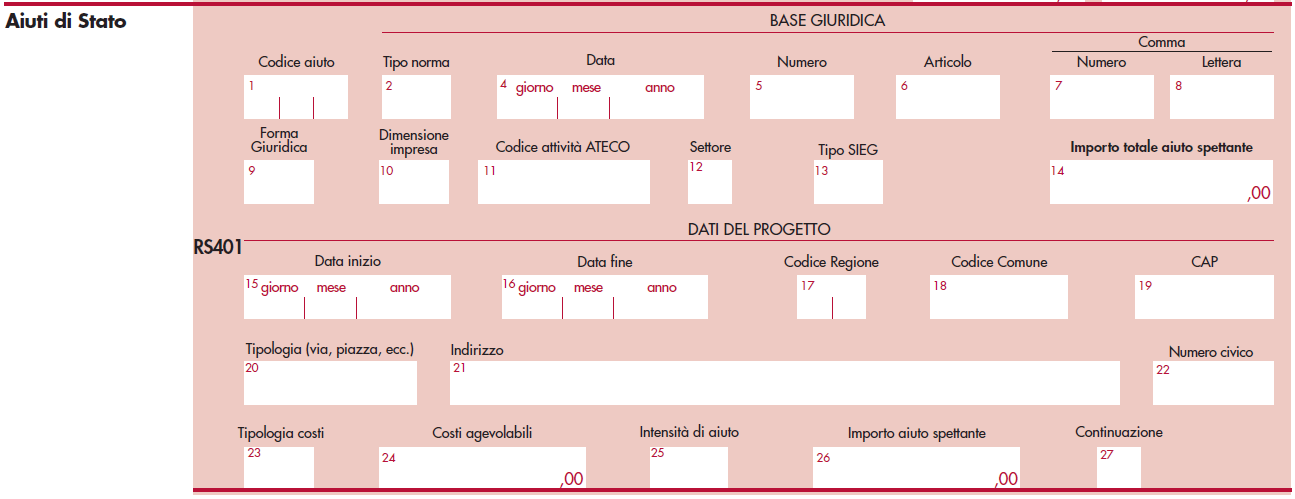

Nei modelli Redditi 2019 sono tenuti a compilare il prospetto “Aiuti di Stato” del quadro RS, righi RS401 e RS402 (oltre ai righi IS201 e IS202 del modello Irap) i contribuenti che nel periodo d’imposta 2018 hanno beneficiato di:

- aiuti fiscali automatici – aiuti di Stato e aiuti de minimis;

- aiuti subordinati all’emanazione di provvedimenti di concessione o di autorizzazione alla fruizione, comunque denominati, il cui importo non è determinabile nei predetti provvedimenti ma solo a seguito della presentazione della dichiarazione fiscale da cui emergono;

- aiuti fiscali nei settori dell’agricoltura e della pesca e acquacoltura, da registrare nei registri SIAN e SIPA.

Il prospetto deve essere compilato con riferimento agli aiuti specificati nella “Tabella codici aiuti di Stato”, presente nelle istruzioni dei modelli Redditi; così, ad esempio, per il credito d’imposta Formazione 4.0 andrà riportato il codice 54 mentre per il credito d’imposta investimenti pubblicitari il codice 57.

In altri termini, vanno indicati anche gli importi già esposti nei relativi quadri della dichiarazione come, ad esempio, nel quadro RF o nel quadro RU. Invece, gli aiuti che non sono espressamente previsti nei rispettivi quadri della dichiarazione, richiedono il codice residuale 999.

L’indicazione degli aiuti nel prospetto è necessaria e indispensabile ai fini della legittima fruizione degli stessi; la compilazione è richiesta anche in caso di aiuti maturati nel periodo d’imposta di riferimento della dichiarazione ma non fruiti nel medesimo periodo.

Per ciascun aiuto va compilato un distinto rigo RS401, utilizzando un modulo per ogni rigo. Nell’ipotesi in cui l’aiuto complessivamente spettante si riferisca a progetti d’investimento realizzati in diverse strutture produttive e/o abbia ad oggetto diverse tipologie di costi ammissibili, per ciascuna struttura produttiva e per ciascuna tipologia di costi va compilato un distinto rigo, barrando la colonna “Continuazione” nei righi successivi al primo, riportando solo i campi richiesti nella sezione “Dati del progetto”.

Si ricorda, infine, che le informazioni contenute nel descritto prospetto del quadro RS sono utilizzate dall’Agenzia per la registrazione dell’aiuto individuale nel Registro Nazionale degli Aiuti, previe verifiche necessarie per il rispetto dei divieti di cumulo e delle altre condizioni previste dalla normativa europea di riferimento.

25 Ottobre 2019 a 8:50

Buongiorno,

invito gli autori dell’articolo “Aiuti di Stato in dichiarazione dei redditi”, ad indicare (esemplificare) quali tra i più ricorrenti crediti e detrazioni d’imposta (caro petrolio, credito imposta IRAP 10% ecc.), contributi (GSE ecc.) deduzioni (forfetarie auototrasportatori, deduzione IRAP costo lavoro dipendenti ecc.) vanno eventualmente indicati.

Cordiali saluti.