Il pro-rata Iva 2019

di Federica FurlaniI contribuenti che esercitano contemporaneamente:

- attività che danno luogo ad operazioni che conferiscono il diritto alla detrazione, e

- attività che danno luogo ad operazioni esenti ai sensi dell’articolo 10 D.P.R. 633/1972,

hanno diritto alla detrazione dell’Iva in misura proporzionale alla prima categoria di operazioni e il relativo ammontare si determina in base ad una percentuale forfettaria (pro-rata di detrazione) da applicarsi a tutti gli acquisti e non soltanto a quelli utilizzati promiscuamente.

La finalità della norma è quella di consentire al contribuente che abbia effettuato operazioni imponibili e operazioni esenti il diritto alla detrazione dell’imposta assolta sugli acquisti o importazioni limitatamente alla parte imputabile proporzionalmente alle operazioni imponibili e alle operazioni a queste a tal fine assimilate, effettuate nel periodo d’imposta.

Per circoscrivere l’ambito applicativo della norma, è utile sottolineare quanto precisato dalla circolare 25/1979: “le operazioni non formano oggetto dell’attività propria dell’impresa allorquando le medesime non siano da considerare come svolte nell’esercizio dell’attività normalmente esercitata; rimangono pertanto non rilevanti le operazioni suddette se eseguite nell’ambito di attività occasionali o accessorie ovvero nell’ambito di attività strumentali per il perseguimento dell’oggetto dell’impresa”.

Inoltre, recentemente, la Cassazione con la sentenza n. 9670/2018 ha ribadito il principio secondo cui “per verificare se una determinata operazione attiva rientri o meno nell’attività propria di una società, ai fini dell’inclusione nel calcolo della percentuale detraibile in relazione al compimento di operazioni esenti, occorre avere riguardo non già all’attività previamente definita dall’atto costitutivo come oggetto sociale, ma a quella effettivamente svolta dall’impresa, poiché, ai fini dell’imposta, rileva il volume d’affari del contribuente, costituito dall’ammontare complessivo delle cessioni di beni e delle prestazioni di servizi compiute, e, quindi, l’attività in concreto esercitata (Cass. 24 marzo 2017, n. 7654; Cass. 9 marzo 2016, n. 4613; Cass. 14 marzo 2014, n. 5970; Cass. 13 novembre 2013, n. 25475)”.

Fatte queste premesse, poiché il calcolo del pro-rata può essere effettuato in via definitiva solo alla fine del periodo d’imposta (anno solare), quando risulterà noto l’effettivo volume delle operazioni imponibili, esenti, etc., durante l’anno si deve applicare in via provvisoria la percentuale di pro-rata calcolata per l’anno precedente, salvo conguaglio alla fine dell’anno.

Inoltre, in caso di inizio dell’attività, la percentuale deve essere stimata presuntivamente dal contribuente, sempre salvo conguaglio finale.

Ad inizio 2020 ci troviamo quindi a dover determinare il pro-rata iva definitivo relativo al 2019, necessario:

- ad effettuare il conguaglio 2019;

- ad essere applicato in via provvisoria nelle liquidazioni periodiche, mensili o trimestrali, 2020.

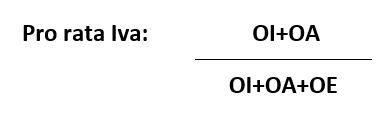

Tale pro-rata si determina, in base all’articolo 19-bis, comma 1, D.P.R. 633/1972, quale rapporto tra l’ammontare delle operazioni che danno diritto alla detrazione, effettuate nell’anno (comprendenti sia le operazioni imponibili che le operazioni non soggette ma assimilate ad operazioni imponibili ai fini delle detrazioni, elencate nell’articolo 19, comma 3, D.P.R. 633/1972) e lo stesso ammontare aumentato delle operazioni esenti effettuate nell’anno medesimo.

In pratica, il pro rata è ottenuto arrotondando, all’unità superiore o inferiore, a seconda che la parte decimale superi o meno i cinque decimi, il risultato del rapporto in cui:

- al numeratore, va indicato l’ammontare delle operazioni, effettuate nell’anno, che danno diritto alla detrazione (OI e OA);

- al denominatore, va indicato lo stesso ammontare del numeratore, aumentato dell’ammontare delle operazioni esenti (OE) effettuate nello stesso anno.

dove:

OI = operazioni imponibili

OA = operazioni assimilate alle operazioni imponibili: operazioni non imponibili, intracomunitarie, operazioni extraterritoriali che se effettuate in Italia darebbero diritto a detrazione, cessioni di oro e le operazioni finanziarie, assicurative, relative ad azioni e titoli, di cui ai numeri da 1) a 4) dell’articolo 10, effettuate nei confronti di soggetti stabiliti fuori della Comunità o relative a beni destinati ad essere esportati fuori della Comunità stessa;

OE = operazioni esenti.

Non concorrono in ogni caso alla determinazione del rapporto (né al numeratore né al denominatore):

- le cessioni di beni ammortizzabili;

- i passaggi interni di cui all’articolo 36, ultimo comma, D.P.R. 633/1972;

- le cessioni di denaro o crediti in denaro;

- le cessioni e conferimenti in società o altri enti che hanno per oggetto aziende o rami di azienda;

- le cessioni di campioni gratuiti di modico valore;

- i passaggi di beni in dipendenza di fusioni, scissioni o trasformazioni di società;

- le operazioni esenti di cui all’articolo 10, n. 27-quinquies, D.P.R. 633/1972, ovvero cessioni di beni acquistati o importati senza diritto alla detrazione totale dell’imposta;

- le operazioni esenti di cui ai nn. da 1 a 9 dell’articolo 10, quando non formano oggetto dell’attività propria del soggetto passivo o siano accessorie ad operazioni imponibili (in questi casi è prevista l’indetraibilità dell’Iva per i beni e servizi utilizzati esclusivamente per la loro effettuazione ai sensi del principio di carattere generale di cui all’articolo 19, comma 2, D.P.R. 633/1972).

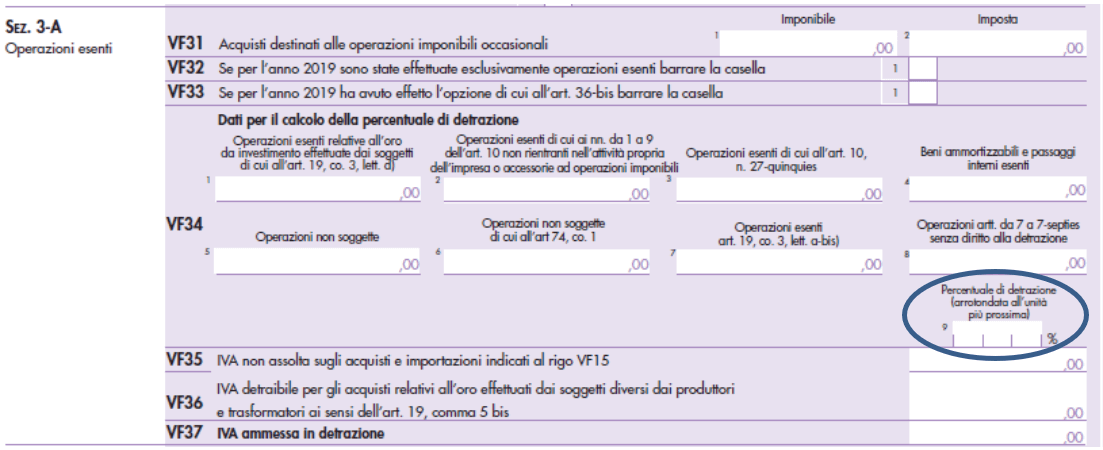

A livello dichiarativo il pro-rata si determina compilando la Sezione 3-A del modello Iva 2020: