Bonus facciate: concetto di facciata esterna e visibilità da strada pubblica

di Lucia Recchioni - Comitato Scientifico Master Breve 365La Legge di bilancio 2020 ha introdotto una specifica detrazione (c.d. “bonus facciate”) pari al 90% delle “spese documentate, sostenute nell’anno 2020, relative agli interventi, ivi inclusi quelli di sola pulitura o tinteggiatura esterna, finalizzati al recupero o restauro della facciata esterna degli edifici esistenti ubicati in zona A o B ai sensi del decreto del Ministro dei lavori pubblici 2 aprile 1968, n. 1444”.

Assume pertanto rilievo la corretta definizione di “facciata esterna”.

Sul punto, la circolare AdE 2/E/2020 ha chiarito che l’agevolazione “riguarda gli interventi effettuati sull’involucro esterno visibile dell’edificio, vale a dire sia sulla parte anteriore, frontale e principale dell’edificio, sia sugli altri lati dello stabile (intero perimetro esterno). La detrazione non spetta, invece, per gli interventi effettuati sulle facciate interne dell’edificio fatte salve quelle visibili dalla strada o da suolo ad uso pubblico”.

Secondo l’interpretazione offerta dalla stessa circolare, dunque, sono escluse dal beneficio in esame le spese sostenute per gli interventi sulle superfici confinanti con chiostrine, cavedi, cortili e spazi interni, fatte salve quelle visibili dalla strada o da suolo ad uso pubblico.

Pare opportuna, pertanto, una prima distinzione:

- gli interventi sulle facciate esterne dell’edificio si ritengono sempre ammessi alla detrazione, anche se non visibili dalla strada pubblica (si pensi, ad esempio, alla tinteggiatura della parete posteriore dell’edificio, la quale non è direttamente visibile dalla strada o da suolo ad uso pubblico),

- gli interventi sulle superfici confinanti con chiostrine, cavedi, cortili e spazi interni sono agevolabili soltanto se visibili dalla strada o da suolo ad uso pubblico.

Sul punto, tuttavia, si registrano anche interpretazioni che giungono ad opposte conclusioni, ritenendo, alcuni Autori, di dover collegare il concetto di visibilità anche alla facciata che costituisce perimetro esterno, in considerazione dell’espressione, richiamata nella circolare Ade 2/E/2020, “sull’involucro esterno visibile dell’edificio”.

Tali conclusioni, però, paiono essere in contrasto con quanto successivamente specificato dalla stessa circolare, soprattutto ove si consideri il chiaro richiamo all’“intero perimetro esterno”.

Pertanto, la formulazione della circolare induce ad attribuire rilievo al concetto di “visibilità” esclusivamente con riferimento alle facciate interne, ovvero non riconducibili al concetto di “perimetro esterno”.

Si ritiene, invece, che interventi effettuati sul perimetro esterno dell’edificio debbano essere ricompresi nell’ambito applicativo nella disposizione in esame, anche se, ad esempio, un’alta siepe rende non visibile la facciata dalla strada. A stesse conclusioni potrebbe giungersi nel caso di presenza di un muro di recinzione.

Paiono non esservi dubbi anche con riferimento al caso in cui l’edificio si affacci su una strada privata che lo divide da un altro edificio di eguale altezza, posto che, comunque, gli interventi sarebbero effettuati sul perimetro esterno dell’edificio

Al contrario, nel caso in cui l’edificio presenti una corte interna, il rifacimento della facciata confinante non consente di fruire della detrazione in esame.

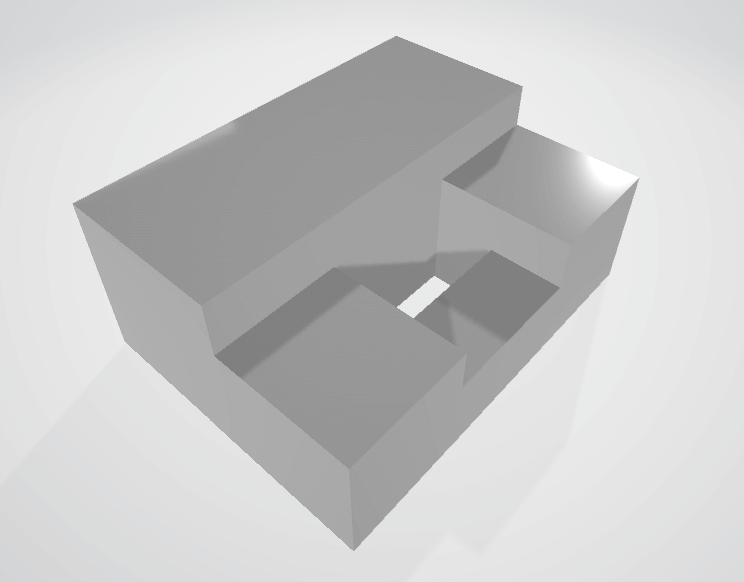

Tutto quanto appena premesso, però, dubbi permangono con riferimento ad alcuni specifici casi.

Si pensi al caso di un edificio che presenta una struttura come quella prospettata nella figura appena richiamata. È evidente la presenza di una corte interna, con riferimento alla quale, dunque, eventuali interventi di rifacimento della facciata non paiono essere ammessi al beneficio della detrazione, ma v’è da dire che anche la facciata interna è parzialmente visibile dalla strada, essendo, in alcuni punti, di altezza maggiore di quella che la copre.

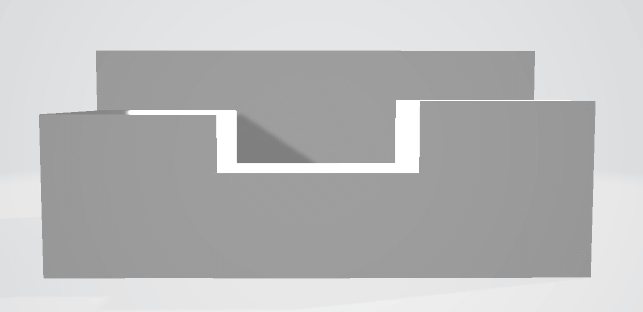

L’edificio, infatti, si presenta dalla strada come nell’immagine che segue.

Sul punto non sono stati forniti chiarimenti ufficiali, ma, volendo aderire perfettamente alla lettera della circolare 2/E/2020 dell’Agenzia delle entrate, deve ritenersi che la detrazione non spetti “per gli interventi effettuati sulle facciate interne dell’edificio fatte salve quelle visibili dalla strada o da suolo ad uso pubblico”.

Essendo la facciata interna più alta comunque visibile dalla strada o da altro suolo pubblico, può quindi ritenersi che l’intervento possa beneficiare appieno della detrazione del 90% (e non limitatamente alla porzione di facciata visibile), sussistendo ovviamente gli altri requisiti. Non spetta, invece, alcuna detrazione per il rifacimento della facciata interna non visibile dalla strada, in quanto completamente sovrastata dalla parte di edificio più alta.