La detrazione per il personale del comparto sicurezza e difesa nel modello 730/2021

di Luca MambrinL’articolo 45, comma 2, D.Lgs. 95/2017 prevede che al personale delle Forze di polizia e delle Forze armate, in ragione della specificità dei compiti e delle condizioni di stato e di impiego, che siano titolari di un reddito complessivo di lavoro dipendente non superiore, in ciascun anno precedente, a 28.000 euro, venga riconosciuta una specifica riduzione dell’imposta sul reddito delle persone fisiche e delle addizionali regionali e comunali.

La misura di tale riduzione e le modalità applicative della stessa sono individuate annualmente con decreto del Presidente del Consiglio dei Ministri, su proposta dei Ministri interessati, di concerto con i Ministri per la semplificazione e la pubblica amministrazione e dell’economia e delle finanze, in ragione del numero dei destinatari.

Il D.P.C.M. 23.12.2020, pubblicato nella Gazzetta Ufficiale n. 42 del 19 febbraio 2021 ha determinato la misura della detrazione ed i soggetti destinatari per l’anno 2020.

In particolare l’articolo 1 del Decreto ha previsto che l’agevolazione venga applicata al personale militare delle Forze armate, compreso il Corpo delle capitanerie di porto, e al personale delle Forze di polizia ad ordinamento civile e militare in costanza di servizio nel 2020, che abbia percepito nell’anno 2019 un reddito da lavoro dipendente complessivamente non superiore a 28.000 euro. Il successivo articolo 2 invece dispone la misura della detrazione prevedendo che nel periodo compreso tra il 1° gennaio 2020 e il 31 dicembre 2020, l’imposta lorda determinata sul trattamento economico accessorio, comprensivo delle indennità di natura fissa e continuativa corrisposte al personale del comparto sicurezza e difesa venga ridotta per ciascun beneficiario fino ad un importo massimo di 582,50 euro.

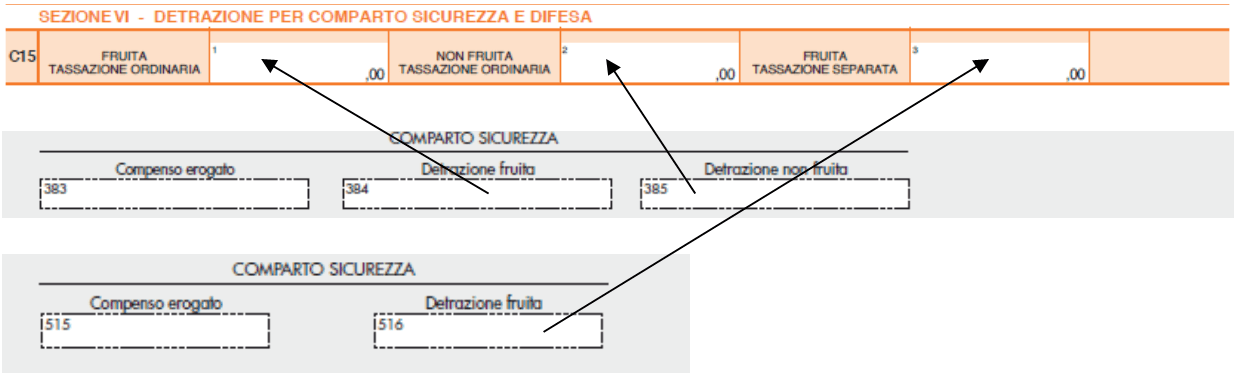

Nel modello 730/2021, nell’ambito del quadro C, tra i redditi di lavoro dipendente ed assimilati, il rigo C15 è stato deputato all’indicazione dei dati relativi all’agevolazione in esame, ricavabili dalla Certificazione Unica 2021 rilasciata dal sostituto d’imposta.

La riduzione d’imposta deve essere determinata dal datore di lavoro sul trattamento economico accessorio erogato nel 2020, indicato nel punto 383 della Certificazione Unica 2021.

In particolare nel rigo C15 andrà riportato:

- nella colonna 1 (Fruita tassazione ordinaria) l’importo della detrazione fruita per un massimo di 582,50 euro, indicato nel punto 384 della Certificazione Unica 2021 o, nel caso di più Certificazioni Uniche, la somma degli importi indicati nei punti 384 di tutte le Certificazioni Uniche;

- nella colonna 2 (Non fruita tassazione ordinaria) l’importo della detrazione eventualmente non fruita indicato nel punto 385 della Certificazione Unica 2021 o, nel caso di più Certificazioni Uniche, la somma degli importi indicati nel punto 385 di tutte le Certificazioni Uniche.

Come precisato, poi, anche nelle istruzioni alla compilazione della sezione VI del quadro C, qualora la detrazione d’imposta non trovi capienza nell’imposta lorda determinata ai sensi dell’articolo 11 Tuir la parte eccedente può essere fruita in detrazione dell’imposta dovuta sulle medesime retribuzioni corrisposte nell’anno 2020 ed assoggettate a tassazione separata ai sensi dell’articolo 17 Tuir.

In tale circostanza nel modello della Certificazione Unica dovranno essere compilati i campi 515 e 516 e nella colonna 3 (Fruita tassazione separata) del rigo C15 andrà riportato l’importo della detrazione indicato nel punto 516 della Certificazione Unica 2021 o, nel caso di più Certificazioni Uniche, la somma degli importi indicati nei punti 516 di tutte le Certificazioni Uniche, ovvero l’importo della detrazione che non ha trovato capienza sull’imposta lorda relativa al trattamento economico accessorio percepito e utilizzato ai fini dello scomputo dell’imposta sui medesimi redditi assoggettati a tassazione separata riferiti agli anni precedenti. Nel caso in cui la detrazione sia stata interamente fruita nell’ambito della tassazione ordinaria i punti 515 e 516 non devono essere compilati.

Chi presta l’assistenza fiscale deve tener conto della detrazione in sede di liquidazione della dichiarazione e dovrà riportare il relativo importo nel rigo 39 del modello 730-3/2021.

![]()

Nel caso in cui il sostituto non abbia riconosciuto tale detrazione al percipiente, il contribuente può fruirne in dichiarazione se nelle annotazioni alla Certificazione Unica 2021 è presente il codice BO, codice che segnala il “trattamento economico accessorio percepito dal personale del comparto sicurezza e difesa che non ha fruito della detrazione. Per usufruire di tale agevolazione il contribuente è tenuto a presentare la dichiarazione dei redditi”.