Con la Nota prot. n. 29 di ieri, 11 gennaio, sono state quindi fornite le prime indicazioni utili al corretto adempimento del richiamato obbligo.

Giova innanzitutto sottolineare che l’obbligo di comunicazione riguarda non solo i rapporti avviati dopo l’entrata in vigore della disposizione, ma anche quelli ancora in corso alla data di emanazione della Nota (11.01.2022).

Per tutti i rapporti di lavoro in essere alla data dell’11.01.2022, nonché per i rapporti iniziati a decorrere dal 21 dicembre e già cessati, stante l’assenza di indicazioni al riguardo, la comunicazione dovrà essere effettuata entro i 7 giorni di calendario successivi alla pubblicazione della Nota, e cioè entro il 18 gennaio.

Per tutti i rapporti avviati dopo l’11.01.2022 (ovvero dopo la pubblicazione della Nota), restano ferme le regole ordinarie, secondo le quali la comunicazione deve essere effettuata prima dell’inizio della prestazione del lavoratore autonomo occasionale, eventualmente risultante dalla lettera di incarico.

Concentrando invece l’attenzione sulle modalità di comunicazione, la Nota ricorda che la norma richiama le modalità operative previste in relazione ai rapporti di lavoro intermittente, ragion per cui gli applicativi già in uso saranno aggiornati o integrati per consentire di adempiere ai nuovi obblighi.

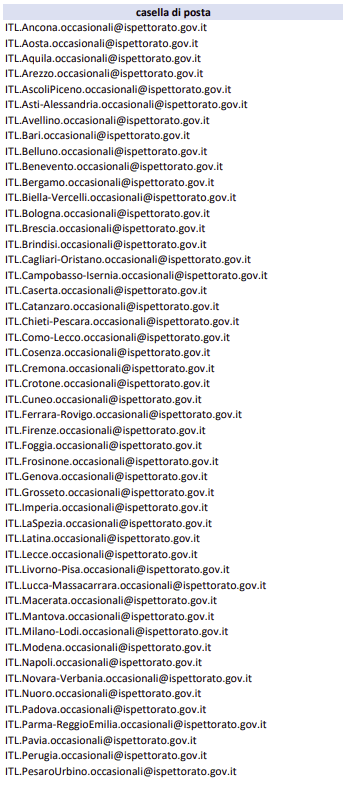

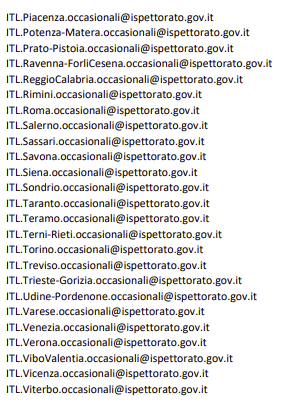

Nelle more, la comunicazione deve essere effettuata attraverso l’invio di una e-mail allo specifico indirizzo di posta elettronica messo a disposizione di ciascun Ispettorato territoriale (l’elenco è richiamato in fondo all’articolo). Trattasi di un indirizzo di posta ordinaria e non certificata, ragion per cui il personale ispettivo potrà verificare anche presso i committenti la conservazione di una copia della comunicazione.

Il corpo della mail (alla quale non va quindi allegato alcun documento) deve richiamare le seguenti informazioni, in assenza delle quali la comunicazione sarà considerata omessa:

- dati del committente e del prestatore;

- luogo della prestazione;

- sintetica descrizione dell’attività;

- data inizio prestazione e presumibile arco temporale entro il quale potrà considerarsi compiuta l’opera o il servizio (ad es. 1 giorno, una settimana, un mese). Nell’ipotesi in cui l’opera o il servizio non sia compiuto nell’arco temporale indicato sarà necessario effettuare una nuova comunicazione;

- ammontare del compenso, qualora stabilito al momento dell’incarico.

Le comunicazioni trasmesse possono essere annullate e i dati possono essere modificati prima che l’attività del prestatore abbia inizio.

La Nota precisa, inoltre, che la disposizione interessa i lavoratori autonomi occasionali, ovvero i lavoratori le cui prestazioni sono disciplinate dall’articolo 2222 cod. civ. e i cui compensi, dal punto di vista fiscale, sono sottoposti al regime fiscale di cui all’articolo 67, comma 1, lett. l), Tuir.

Sono invece esclusi dal richiamato obbligo:

- le collaborazioni coordinate e continuative, ivi comprese quelle etero-organizzate di cui all’articolo 2, comma 1, D.Lgs. 81/2015, peraltro già oggetto di comunicazione preventiva ai sensi dell’articolo 9-bis D.L. 510/1996;

- i rapporti instaurati ai sensi e nelle forme dell’articolo 54-bis D.L. 50/2017(c.d. “prestazioni occasionali”), rispetto ai quali già sono previsti specifici obblighi di comunicazione e gestione del rapporto;

- le professioni intellettuali in quanto oggetto della apposita disciplina contenuta negli articoli 2229 cod. civ. ed in genere tutte le attività autonome esercitate in maniera abituale e assoggettate al regime Iva; se tuttavia l’attività effettivamente svolta non corrisponda a quella esercitata in regime Iva, la stessa deve ritenersi rientrante nell’ambito di applicazione della disciplina in esame;

- i rapporti di lavoro intermediati da piattaforma digitale, comprese le attività di lavoro autonomo non esercitate abitualmente, rispetto ai quali sono già previsti specifici obblighi di comunicazione.

Si ricorda, da ultimo, che in caso di violazione degli obblighi in esame si applica la sanzione amministrativa da euro 500 a euro 2.500 in relazione a ciascun lavoratore autonomo occasionale per cui è stata omessa o ritardata la comunicazione. Le sanzioni potranno applicarsi anche laddove il rapporto di lavoro si protragga oltre il periodo inizialmente indicato nella comunicazione senza che si sia provveduto ad effettuarne una nuova.

12 Gennaio 2022 a 19:04

Mi permetto di segnalare che l’ottimo articolo di Luca Recchioni non cita uno degli aspetti salienti, forse quello più importante, della Nota pubblicata ieri e cioè che l’obbligo riguarderebbe solo “le attività imprenditoriali” per cui ne sarebbero esclusi lavoratori autonomi ed enti terzo settore (quasi tutti …)

Grazie

13 Gennaio 2022 a 9:27

La ringrazio Dott. Simone.

La Nota commentata presenta numerosi spunti di interesse che verranno analizzati anche in futuri articoli che saranno pubblicati su questa rivista.