Irap: ripartizione territoriale per le imprese industriali e commerciali

di Federica FurlaniL’articolo 15 D.Lgs. 446/1997 stabilisce che l’Irap è dovuta alla Regione (o Provincia autonoma) nel cui territorio il valore della produzione netta è realizzato.

Quando l’attività è esercitata in più Regioni, il riparto territoriale del valore della produzione va operato secondo le regole dettate dall’articolo 4, comma 2, del Decreto citato, in relazione alle diverse categorie di soggetti, utilizzando specifici parametri.

Per quanto riguarda le imprese industriali e commerciali (comprese le holding industriali) e i lavoratori autonomi il criterio è quello della “localizzazione” della forza lavoro.

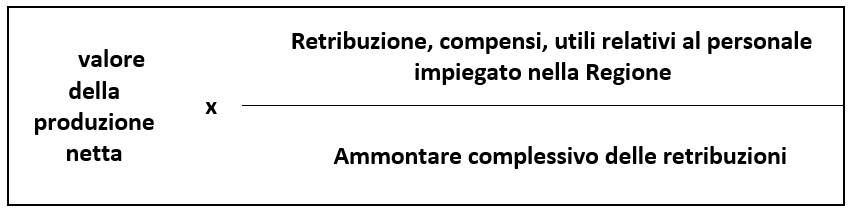

Il riparto tra Regioni va quindi effettuato in misura proporzionalmente corrispondente all’ammontare delle retribuzioni, dei compensi e degli utili spettanti, rispettivamente, al personale dipendente, ai collaboratori coordinati e continuativi e agli associati in partecipazione che apportano esclusivamente lavoro, addetti con continuità a stabilimenti, cantieri, uffici o basi fisse, ubicati nel territorio della Regione (o provincia autonoma) e operanti per un periodo di tempo non inferiore a tre mesi (anche non consecutivi ma nell’arco dello stesso periodo d’imposta), rispetto all’ammontare complessivo delle retribuzioni, compensi e utili suddetti spettanti al personale dipendente e agli altri soggetti addetti alle attività svolte nel territorio dello Stato.

Le retribuzioni vanno assunte per l’importo spettante, così come determinato ai fini previdenziali: vanno pertanto considerati gli imponibili previdenziali con esclusione delle quote di accantonamento Tfr, dei contributi al fondo pensionistico per incentivare l’esodo dei lavoratori e degli eventuali risarcimenti danni.

Si devono comprendere nelle retribuzioni:

- i redditi assimilati a quelli di lavoro dipendente;

- i compensi ai collaboratori coordinati e continuativi, al netto della parte di contributo Inps a carico del committente;

- gli utili agli associati in partecipazione che apportano esclusivamente lavoro.

Nel calcolo delle retribuzioni vanno invece escluse quelle relative al personale dipendente distaccato presso terzi ed incluse quelle relative al personale di terzi impiegato in regime di distacco ovvero in base a contratto di lavoro interinale.

La ripartizione territoriale del valore della produzione (e quindi dell’Irap) va pertanto effettuata secondo la seguente formula:

Se l’attività esercitata nel territorio di Regioni (o Province autonome) diverse da quella in cui risulta domiciliato il soggetto passivo non è svolta con l’impiego di personale ovvero di collaboratori o associati in partecipazione per almeno tre mesi, non si verifica la condizione per procedere al riparto territoriale.

Dal punto di vista dichiarativo, la Sezione I del quadro IR del modello Irap è dedicata alla ripartizione territoriale della base imponibile, determinata nei quadri IQ, IP, IC, IE, e IK (sezioni II e III), in funzione della Regione (o della Provincia autonoma) di produzione e la determinazione della corrispondente imposta netta.

In particolare, nei righi da IR1 a IR8, va indicato:

- in colonna 1, il codice identificativo della Regione ovvero della Provincia autonoma;

- in colonna 2, la quota del valore della produzione attribuita a ciascuna Regione (o Provincia autonoma) sulla base del rapporto tra l’ammontare delle retribuzioni, dei compensi e degli utili spettanti agli addetti con continuità a stabilimenti, cantieri, uffici o basi fisse, ubicati nel territorio della Regione (o provincia autonoma), rispetto all’ammontare complessivo delle retribuzioni, compensi e utili suddetti di cui al rigo IS11, colonna 2, del quadro IS. Nel caso di esercizio nella stessa Regione di attività industriali e commerciali soggette a differenti aliquote, dovrà essere data specifica indicazione, utilizzando più righi del modello, del valore della produzione netta regionale riferibile a ciascuna attività;

- in colonna 4, l’importo delle eventuali deduzioni dal valore della produzione istituite con apposite leggi regionali o provinciali;

- in colonna 5, la somma algebrica tra gli importi indicati nelle colonne 2 e 3, diminuita dell’importo di colonna 4;

- in colonna 6 la codifica desunta dalla apposita tabella, identificativa dell’aliquota applicabile, e in colonna 7 l’aliquota dell’imposta applicata, che può differenziarsi da Regione a Regione, stante la facoltà, anche se limitata, alle stesse concessa di variare l’aliquota;

- in colonna 8 l’imposta lorda spettante a ciascuna Regione o provincia autonoma;

- in colonna 9 e 10 rispettivamente l’importo delle eventuali detrazioni e degli eventuali crediti d’imposta istituite con leggi regionali o provinciali;

- in colonna 11, l’imposta spettante in ciascuna Regione o Provincia autonoma.

Nel rigo IR22 va quindi indicata la somma degli importi di colonna 11 dei righi da IR1 a IR8, che rappresenta pertanto l’Irap corrente di competenza dell’esercizio.