I chiarimenti delle Entrate sul credito per investimenti in beni strumentali nei modelli Redditi

di Debora ReverberiFra le risposte alle domande più frequenti relative alla compilazione dei modelli Redditi 2023 non potevano mancare chiarimenti sulle modalità di esposizione nei dichiarativi del credito d’imposta per investimenti in beni strumentali, di cui all’articolo 1, commi 185-196, L. 160/2019 (investimenti effettuati dal 1° gennaio 2020 al 15 novembre 2020) e di cui all’articolo 1, commi 1051-1063, L. 178/2020 e ss.mm.ii. (investimenti effettuati dal 16 novembre 2020).

In data 5 giugno 2023 sono state pubblicate infatti due Faq:

- Credito d’imposta beni strumentali 4.0 – Investimenti 2020;

- Credito d’imposta beni strumentali 4.0 – Compilazione rigo RU130.

Il primo quesito affrontato riguarda gli investimenti in beni 4.0 effettuati nel periodo d’imposta 2020 con interconnessione “tardiva” nel 2022 e il corretto modello redditi di esposizione (se Redditi 2021 o Redditi 2023): la risposta dell’Agenzia delle entrate potrebbe essere applicata a tutti i casi in cui si verifichi un disallineamento temporale fra l’anno di effettuazione, momento che consente di definire la corretta disciplina in cui si incardina l’investimento, e l’anno di interconnessione, momento da cui decorre la fruizione del credito d’imposta.

La risposta dell’Agenzia delle entrate è in linea con i criteri compilativi del quadro RU in relazione al credito per investimenti: “Con riferimento alla fattispecie sopra esposta, il credito maturato e l’ammontare degli investimenti realizzati nel 2020 per l’acquisto di beni strumentali di cui all’Allegato A o B della Legge n. 232 del 2016 vanno indicati, eventualmente anche mediante presentazione di dichiarazione integrativa, nel modello Redditi 2021”.

L’investimento in un bene strumentale 4.0 e il relativo credito maturato devono essere indicati nel modello Redditi relativo al periodo d’imposta di effettuazione, a nulla rilevando il fatto che il credito maturato non sia ancora utilizzabile in attesa dell’interconnessione.

Questa regola generale di compilazione trova una deroga solo in caso di prenotazione dell’investimento: l’investimento prenotato entro il 31 dicembre dell’anno x ed effettuato entro il termine previsto ex lege (per prenotazioni 2022 di beni materiali 4.0, ad esempio, il 30 novembre 2023) deve essere indicato nel modello Redditi relativo al medesimo periodo d’imposta x.

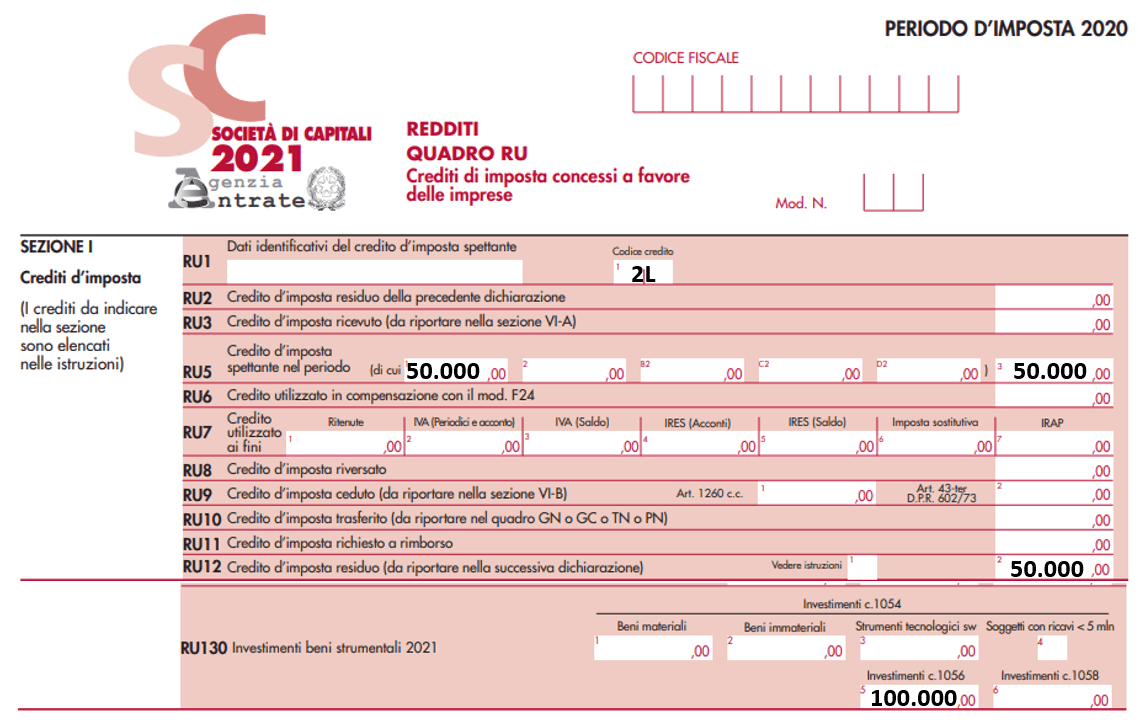

Dunque, l’impresa Alfa srl che abbia effettuato un investimento in bene strumentale materiale 4.0 di euro 100.000 il 16 novembre 2020, interconnesso nel 2022, avrebbe dovuto indicare sia il credito maturato, pari a 50.000 euro (50% ai sensi del comma 1056 dell’articolo 1, L. 178/2020), sia l’investimento nel modello Redditi 2021 – periodo d’imposta 2020.

In caso contrario dovrà procedere alla presentazione della dichiarazione integrativa al modello Redditi 2021 come segue:

Alfa srl non dovrà indicare l’investimento 2020, interconnesso nel 2021, nel modello Redditi 2023.

Il secondo quesito afferisce invece al caso di un investimento 4.0 prenotato entro il 31 dicembre 2021 ed effettuato entro il 31 dicembre 2022 e all’eventuale necessità di indicarlo, oltre che in Redditi 2022, anche nel modello Redditi 2023, rigo RU130.

La risposta dell’Agenzia conferma l’obbligo di indicazione nel modello Redditi 2022:

- del credito d’imposta maturato al rigo RU5 colonne 2 e 3;

- dell’investimento al rigo RU140 colonne 4 o 5, relativo agli investimenti effettuati successivamente alla chiusura del periodo d’imposta di riferimento ed entro il 31 dicembre 2022, prenotati entro il 31 dicembre 2021.

È esclusa invece l’indicazione dell’investimento effettuato nel 2022, su prenotazione 2021, nel rigo RU130 del modello Redditi 2023: “nel rigo RU130 vanno indicati gli investimenti effettuati nel periodo d’imposta oggetto di tale dichiarazione (2022) diversi da quelli già esposti nel rigo RU140 del modello Redditi 2022. Il corrispondente credito d’imposta va indicato nella colonna 1 del rigo RU5 e poi riportato anche nella colonna 3 del medesimo rigo”.

L’esposizione sia nel modello Redditi 2022, sia nel Redditi 2023, comporterebbe la dichiarazione dei medesimi investimenti due volte con conseguente duplicazione del credito d’imposta.

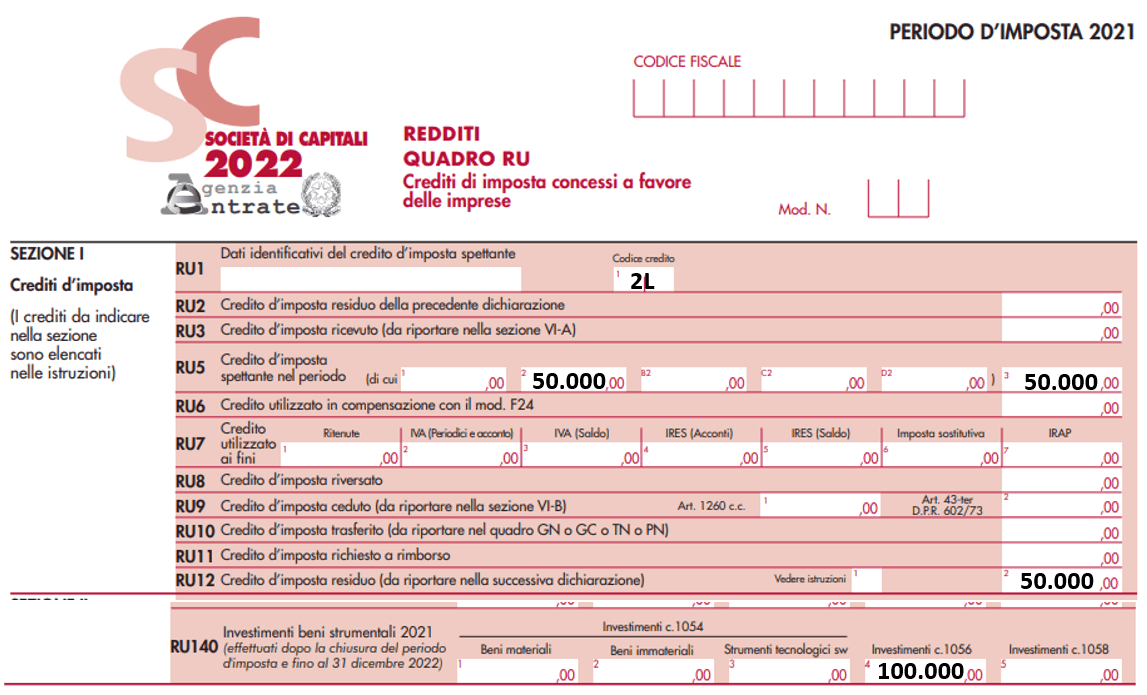

Dunque, l’impresa Alfa srl che abbia effettuato un investimento in bene strumentale materiale 4.0 di euro 100.000 nel 2022, con prenotazione entro il 31 dicembre 2021, avrebbe dovuto indicare (e in caso contrario procederà con la presentazione della dichiarazione integrativa) sia il credito maturato, pari a 50.000 euro (50% ai sensi del comma 1056 dell’articolo 1, L. 178/2020), sia l’investimento nel modello Redditi 2022 – periodo d’imposta 2021 come segue:

Alfa srl non dovrà indicare l’investimento 2022, prenotato nel 2021, nel modello Redditi 2023.

8 Giugno 2023 a 8:52

buongiorno, mettiamo il caso in cui l’interconnessione, per un motivo qualunque, non avvenga più in questa ipotesi è necessario inviare un integrativa eliminando il credito dal quadro ru o semplicemente nel periodo successivo il quadro non va più compilato?

8 Giugno 2023 a 11:38

Buongiorno,

le faq ai modelli redditi 2022 relativi al periodo d’imposta 2021 precisavano quanto segue: “Nel caso particolare in cui l’impresa sia a conoscenza del fatto che il bene acquistato non verrà mai interconnesso, l’importo residuo da indicare nel rigo RU12 deve essere ridotto della quota corrispondente alla maggiorazione riconosciuta per i beni agevolabili Transizione 4.0, avendo cura di barrare la casella 1 del medesimo rigo, denominata “Vedere istruzioni””.

Si ritiene pertanto sia sufficiente operare con la riduzione del credito residuo in RU12, barrando la casella 1, nel modello Redditi del periodo d’imposta in cui si apprende che il bene non verrà interconnesso, senza procedere ad integrative.

I miei più cordiali saluti

9 Giugno 2023 a 8:41

grazie mille