Crediti energia e carburante: compilazione del rigo RS401

di Clara PolletSimone DimitriIn un precedente intervento abbiamo analizzato la compilazione del quadro RU del modello Redditi 2023 per i crediti energetici introdotti nel periodo d’imposta 2022. Tali crediti, rientrano tra gli aiuti di Stato? Conseguentemente, vanno esposto anche nel rigo RS401?

L’articolo 52 L. 234/2012, integralmente sostituito dalla L. 115/2015, ha apportato sostanziali modifiche in materia di monitoraggio e controllo degli aiuti di Stato, istituendo presso il Ministero dello sviluppo economico il “Registro nazionale degli aiuti di Stato” (RNA) e stabilendo che esso venga utilizzato per effettuare le verifiche necessarie al rispetto dei divieti di cumulo e di altre condizioni previste dalla normativa europea per la concessione degli aiuti di Stato e degli aiuti “de minimis”.

L’articolo 52 prevede che l’adempimento degli obblighi di utilizzazione del Registro costituisca condizione legale di efficacia dei provvedimenti di concessione ed erogazione degli aiuti.

Con decreto del Ministro dello sviluppo economico, di concerto con i Ministri dell’economia e delle finanze e delle politiche agricole alimentari e forestali, 31 maggio 2017, n. 115, è stato adottato il Regolamento recante la disciplina per il funzionamento del Registro nazionale degli aiuti di Stato.

Il predetto Regolamento distingue gli aiuti soggetti ad un procedimento di concessione (disciplinati dagli articoli 8 e 9), dagli aiuti non subordinati all’emanazione di provvedimenti di concessione o di autorizzazione (articolo 10).

A tale distinzione corrispondono differenti modalità di registrazione dell’aiuto.

Per gli aiuti di cui all’articolo 10 del Regolamento, gli obblighi di consultazione del Registro e di registrazione dell’aiuto individuale sono assolti dall’Amministrazione competente preposta alla fase di fruizione in un momento successivo alla fruizione.

A norma dell’articolo 10, comma 1, del Regolamento, gli aiuti fiscali automatici si intendono concessi e sono registrati nel Registro nazionale dall’Agenzia delle entrate nell’esercizio finanziario successivo a quello di presentazione della dichiarazione fiscale nella quale sono dichiarati dal beneficiario.

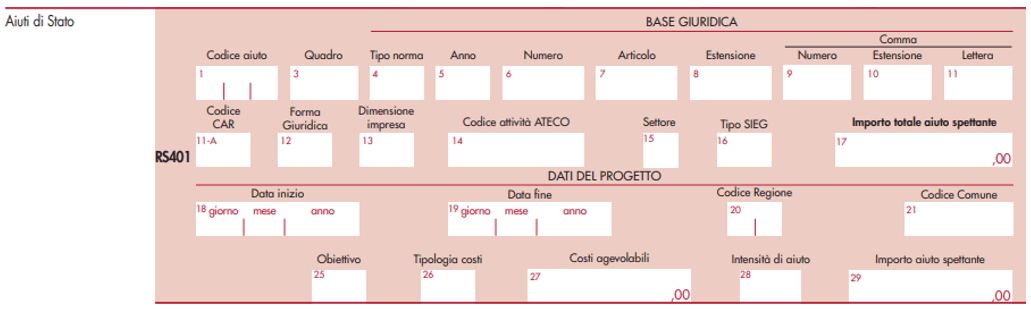

Il prospetto “Aiuti di Stato – rigo RS401” deve essere compilato con riferimento agli aiuti di Stato i cui presupposti per la fruizione si sono verificati nel periodo d’imposta di riferimento della dichiarazione.

Tale prospetto va compilato con riferimento agli aiuti specificati nella “Tabella codici aiuti di Stato” allegata alle istruzioni ministeriali dei Modelli Redditi 2023, già indicati nei relativi quadri (ad esempio, nel quadro RU) del modello di dichiarazione.

L’indicazione degli aiuti nel prospetto è necessaria e indispensabile ai fini della legittima fruizione degli stessi, anche in caso di aiuti maturati nel periodo d’imposta di riferimento della dichiarazione ma non fruiti nel medesimo periodo.

Per ciascun aiuto va compilato un distinto rigo (RS401), utilizzando un modulo per ogni rigo compilato.

Nella colonna 1 va esposto l’aiuto di Stato spettante nel periodo d’imposta di riferimento della dichiarazione, indicando il relativo codice identificativo.

Con riferimento ai crediti introdotti nel 2022, le istruzioni ministeriali prevedono i seguenti codici.

| Codice Aiuto | Descrizione | Norma di riferimento |

| 76 | Credito d’imposta per l’acquisto di carburanti per l’esercizio dell’attività agricola e della pesca (primo trimestre 2022) | Articolo 18, D.L. n. 21/2022 |

| 77 | Credito d’imposta per l’Imu in favore del comparto del turismo | Articolo 22, D.L. n. 21/2022 |

| 78 | Credito d’imposta per l’acquisto di carburanti per l’esercizio della pesca (secondo trimestre 2022) | Articolo 3-bis, D.L. n. 50/2022 |

| 79 | Credito d’imposta per l’acquisto di carburanti per l’esercizio dell’attività agricola e della pesca (terzo trimestre 2022) | Articolo 7, D.L. n. 115/2022 |

| 80 | Credito d’imposta in favore delle imprese esercenti attività agricola e della pesca per l’acquisto del carburante nel quarto trimestre dell’anno 2022 | Articolo 2, D.L. n. 144/2022 |

| 81 | Credito d’imposta per la realizzazione o l’ampliamento di infrastrutture informatiche finalizzate al potenziamento del commercio elettronico (Reg. UE 702/2014) | Articolo 1, comma 131, L. 178/2020 (Provv. 20/05/2022, punto 3.3, lett. a) |

| 82 | Credito d’imposta per la realizzazione o l’ampliamento di infrastrutture informatiche finalizzate al potenziamento del commercio elettronico (de minimis) | Articolo 1, comma 131, L. 178/2020 (Provv. 20/05/2022, punto 3.3, lett. b e c |

| 85 | Credito d’imposta per imprese esercenti attività agricola, pesca e agromeccanica per l’acquisto di gasolio e benzina | Articolo 1, commi 45 – 50, L. 197/2022 |

Pertanto, al di fuori dei crediti d’imposta previsti per l’acquisto del carburante – destinati al settore agricolo e pesca – le istruzioni ministeriali non prevedono alcun codice per gli altri crediti energetici introdotti nel 2022; in altri termini, a parere di chi scrive, i crediti per l’energia elettrica ed il gas naturale non andrebbero esposti nel prospetto aiuti di Stato (righi RS401 e RS402), mancando un esplicito codice aiuto.

Per completezza occorre segnalare che l’Agenzia delle entrate, interpellata sull’argomento, purtroppo non ha fornito risposte rassicuranti.

Con l’interpello 193/2023 è stato esplicitamente richiesto (quesito 2) se il credito energia rientra o meno nella nozione di “aiuto di Stato” e, in caso affermativo, se sono applicabili i limiti e le condizioni contenute nella Comunicazione della Commissione 2022/C426/01 relativa alla modifica ed alla proroga fino al 31 dicembre 2023 (in luogo del 31 dicembre 2022) del Quadro Temporaneo di crisi per gli aiuti di Stato, al fine di sostenere l’economia nel contesto della guerra della Russia contro l’Ucraina.

L’Agenzia ricorda che l’assenza nella norma istitutiva dei crediti energia di riferimenti espliciti alla disciplina contenuta nel sopra citato “Quadro temporaneo”, o di altre discipline in materia di aiuti di Stato, “non costituisce presupposto giuridico per una sua definitiva qualificazione come misura di carattere generale, non soggetta, di conseguenza, alla normativa europea in materia di aiuti di Stato”.

Poiché la nozione di aiuto di Stato è un concetto giuridico oggettivo definito direttamente dal Trattato sul Funzionamento dell’Unione Europea (TFUE), la fonte principale per l’interpretazione dello stesso è sempre la giurisprudenza da essi emanata (Corte di giustizia e Tribunale); pertanto, il quesito non rientra nelle competenze esercitabili dall’Agenzia delle Entrate in sede di interpello.