Canone speciale RAI dovuto in presenza di sintonizzatore

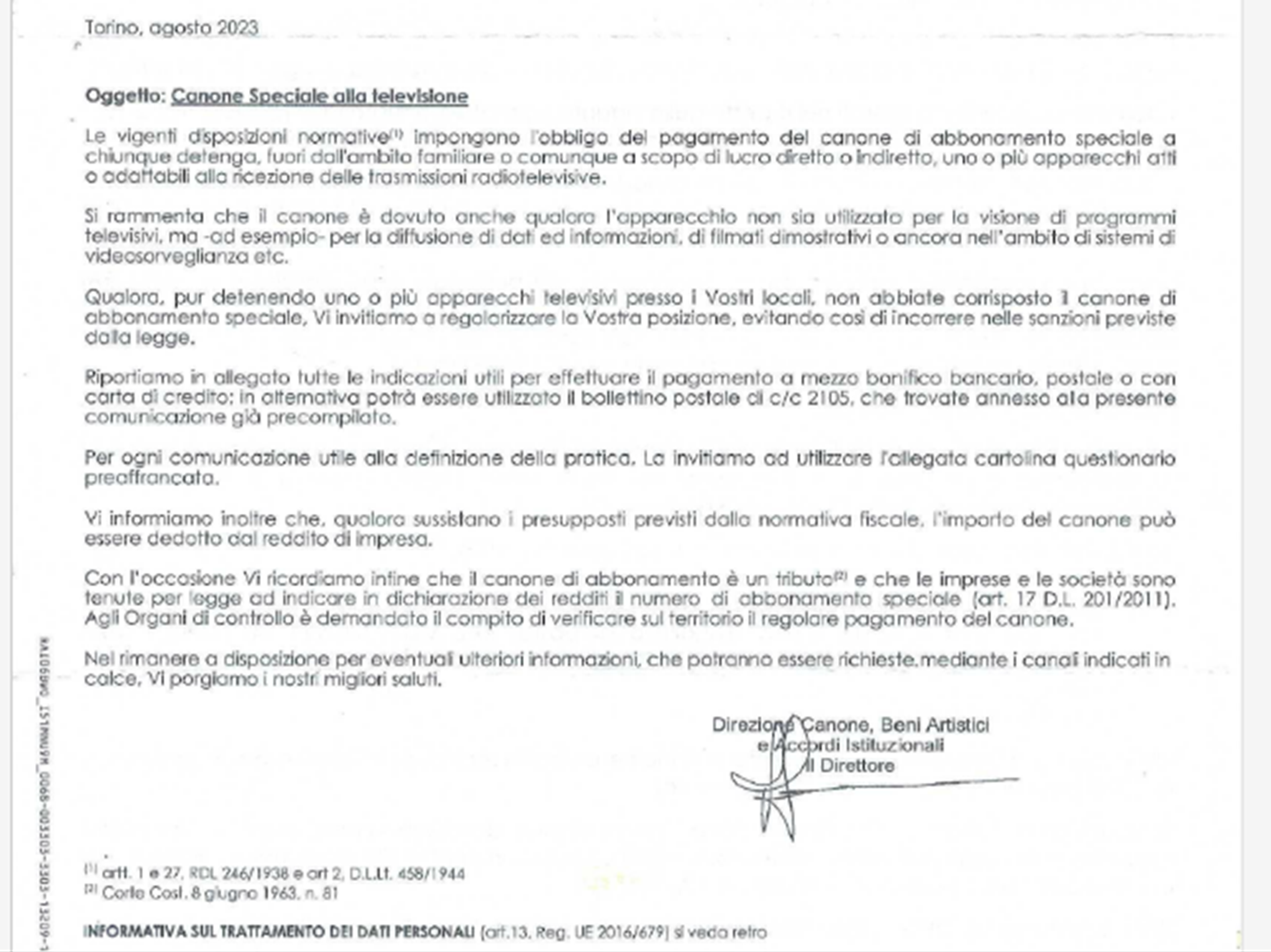

di Alessandro BonuzziNelle ultime settimane molti soggetti esercenti attività d’impresa stanno ricevendo a mezzo pec il bollettino di pagamento del canone speciale RAI con allegata la comunicazione rappresentata qui sotto.

Si noti che l’avviso sta raggiungendo (anche) esercenti che negli anni passati non hanno provveduto – a ragione o meno – al pagamento del canone; pertanto, con tutta probabilità, l’imprenditore si sente “spiazzato” dal contenuto della pec.

Ad ogni modo, con la comunicazione in questione, la RAI invita all’assolvimento della tassa le imprese che detengono uno o più apparecchi atti o adattabili alla ricezione delle trasmissioni radiotelevisive, specificando che coloro che non hanno corrisposto il canone speciale, anche evidentemente con riferimento ad anni pregressi, possono regolarizzare la propria posizione, evitando la sanzione di legge che si ricorda essere fissata in misura variabile da 103,29 a 516,45 euro.

Al riguardo è importante ricordare che il canone speciale RAI non è, in generale, dovuto per il semplice possesso di pc, tablet e smartphone. Infatti, se da una parte è vero che il presupposto impositivo è la detenzione dell’apparecchio, a nulla rilevando l’eventuale destinazione ad usi diversi dalla visione/ascolto di programmi radiotelevisivi (ad esempio apparecchi televisivi utilizzati per la proiezione di immagini pubblicitarie), dall’altra si deve tener presente che è da ritenere “atto o adattabile” alla ricezione di programmi radiotelevisivi, e quindi assoggettato al pagamento del canone, solo il dispositivo dotato almeno del sintonizzatore idoneo a operare nelle bande di frequenze destinate al servizio radiotelevisivo.

Ne consegue che i computer, smartphone e tablet privi di sintonizzatore non costituiscono apparecchi radiotelevisivi e, dunque, non fanno scattare la debenza della tassa; in tal caso è raccomandabile inviare una pec di risposta alla RAI avvisando che gli apparecchi posseduti sono privi di sintonizzatore e, quindi, il canone speciale RAI non è dovuto. Diversamente, l’impresa che detiene dispositivi provvisti di sintonizzatore è tenuta ad assolvere il canone speciale RAI.

Sempre in merito al canone speciale RAI, va peraltro ricordato l’obbligo di compilare:

- il prospetto presente nel frontespizio del modello Redditi PF “CANONE SPECIALE RAI”;

- la casella “Canone Rai” presente nel prospetto “ALTRI DATI” del frontespizio del modello Redditi SP e SC.

Deve essere ivi indicato:

- il codice 1, in caso di detenzione di uno o più apparecchi atti o adattabili alla ricezione di trasmissioni radio;

- il codice 2, in caso di detenzione di uno o più apparecchi atti o adattabili alla ricezione di trasmissioni radio televisive;

- il codice 3 qualora il contribuente non detenga alcun apparecchio con sintonizzatore.

In aggiunta, l’indicazione dei codici 1 o 2 richiede di riportare i dati relativi all’abbonamento RAI nell’apposito prospetto del quadro RS e in particolare:

- nei righi RS41 e RS42 del modello Redditi PF;

- nel rigo RS47 del modello Redditi SP;

- nei righi RS111 e RS112 del modello Reddito SC;

- nei righi RS81 e RS82 del modello Redditi ENC, per gli enti non commerciali che esercitano in via non prevalente un’attività commerciale.

Sostanzialmente nel quadro RS vanno forniti i seguenti dati:

- il numero di abbonamento speciale alla radio o alla televisione;

- la categoria di appartenenza per l’applicazione della tariffa di abbonamento;

- la data del primo versamento per un nuovo abbonamento speciale, quindi, per quanto riguarda il modello Redditi 2023, qualora l’abbonamento sia stato attivato nell’anno 2023.