La rideterminazione del valore dei terreni agricoli ed edificabili

di Euroconference Centro Studi Tributari

Premessa

Con la Legge 197/2022 (Legge di bilancio 2023), è stata riproposta la possibilità di rivalutare il costo fiscale dei terreni (sia agricoli che edificabili) detenuti dai soggetti Irpef, al di fuori del regime di impresa, alla data dell’1.1.2023, che siano suscettibili di produrre plusvalenze, se ceduti a titolo oneroso.

Attenzione!

Attenzione!

La Legge di Bilancio 2023 ha previsto un significativo incremento dell’aliquota dell’imposta sostitutiva rispetto alle misure adottate in passato: per aderire all’agevolazione in rassegna, è necessario applicare un’aliquota del 16% sul valore stimato del terreno (rispetto all’14% prevista dall’ultima proroga dell’agevolazione).

Soggetti che possono rivalutare il costo dei terreni agricoli ed edificabili

Possono beneficiare della rideterminazione fiscale del costo delle aree, soltanto i contribuenti che realizzano plusvalenze immobiliari su terreni, ai sensi dell’articoli 67, comma 1, lett. a) e b), Tuir. Posto che questa disposizione contempla fattispecie reddituali realizzabili esclusivamente al di fuori dell’esercizio di imprese commerciali, consegue che soltanto le persone fisiche e gli enti non commerciali possono avvalersi dell’agevolazione in commento, con riferimento ai terreni posseduti al di fuori dell’ambito dell’attività imprenditoriale esercitata.

Terreni che possono essere oggetto di rideterminazione del valore

La rideterminazione del valore fiscale delle aree interessa esclusivamente i terreni posseduti alla data dell’1.1.2023, a prescindere dalla loro destinazione urbanistica, purché la loro cessione sia suscettibile di generare una plusvalenza imponibile.

N![]() ota bene

ota bene

Si tratta dei trasferimenti immobiliari aventi ad oggetto:

- terreni in relazione ai quali gli strumenti urbanistici generali adottati dal Comune indicano una destinazione edificatoria;

- terreni a destinazione agricola o comunque non edificatoria;

- terreni lottizzati, anche oggetto di opere intese a renderli edificabili da parte del contribuente.

Più precisamente, possono accedere all’agevolazione in rassegna, i terreni (agricoli ed edificabili):

- detenuti a titolo di proprietà;

- posseduti in forza di altri diritti reali di godimento quali:

- l’usufrutto;

- la proprietà superficiaria;

- l’enfiteusi.

Possono essere oggetto di affrancamento, anche le plusvalenze conseguite in occasione di esproprio, cessione volontaria (attuata nel corso di procedimenti espropriativi) o acquisizione coattiva (conseguente ad occupazione d’urgenza divenuta illegittima) di terreni destinati:

- ad opere pubbliche o ad infrastrutture urbane all’interno delle zone omogenee di tipo A, B, C, D, di cui al D.M. 1444/1968, definite dagli strumenti urbanistici;

- ad interventi di edilizia residenziale pubblica ed economica e popolare di cui alla L. 167/1962.

| Casi particolari | |

| Particelle catastali dichiarate parzialmente edificabili | La rivalutazione può coinvolgere una parte specifica di una particella catastale, se ha una destinazione urbanistica diversa dal resto, purché la perizia di stima si basi sul relativo strumento urbanistico. Non è necessario frazionare la particella per rideterminarne il costo fiscale della stessa (circolare n. 81/E/2002). |

| Possesso di terreni in regime di comproprietà e contitolarità di diritti | Se solo uno dei comproprietari aderisce alla rivalutazione, questa si applica solo alla sua quota di possesso. In questo caso:

|

Cessione della cubatura

In passato, l’Agenzia delle entrate aveva affermato che anche la cubatura (“ius aedificandi”) – intesa quale diritto distinto ed autonomo rispetto a quello di proprietà dell’area fabbricabile – avrebbe potuto costituire oggetto di rivalutazione, in quanto la cessione di cubatura era assimilata, ai fini fiscali, alla cessione di un diritto reale (es. della proprietà) sul terreno edificabile.

Attenzione!

Il suddetto orientamento deve, però, essere necessariamente rivisto. La stessa Agenzia delle entrate (risposta interpello 69/2023) ha ritenuto, infatti, superata, ai fini delle imposte indirette, l’assimilazione della cubatura a un diritto reale, in quanto l’orientamento giurisprudenziale prevalente (Cassazione n. 16080/2021) ha assimilato la cessione di cubatura ad “un atto immediatamente traslativo di un diritto edificatorio di natura non reale a contenuto patrimoniale”.

Redazione della perizia di stima

La rivalutazione del valore delle aree presuppone la redazione di un’apposita perizia di stima che dovrà essere asseverata:

- entro e non oltre il prossimo 15.11.2023;

- presso le cancellerie dei Tribunali, i Notai, ovvero gli uffici dei Giudici di Pace;

- da un professionista, ovvero da un soggetto competente in materia urbanistica, appartenente ad uno dei seguenti Albi professionali:

- Albo degli ingegneri;

- Albo degli architetti;

- Albo dei geometri;

- Albo dei dottori agronomi;

- Albo degli agrotecnici;

- Albo dei periti agrari;

- Albo dei periti industriali edili.

![]() Nota bene

Nota bene

Tra i soggetti abilitati ad asseverare la perizia di stima si annoverano anche i periti regolarmente iscritti alle Camere di commercio, industria, artigianato e agricoltura, ai sensi del R.D. 2011/1934.

Si rammenta, inoltre, che:

- la perizia di stima, unitamente ai dati dell’estensore della stessa, deve essere conservata dal contribuente ed esibita o trasmessa (su richiesta) all’Amministrazione finanziaria;

- il costo della perizia deve essere imputato ad incremento del nuovo costo rivalutato, qualora sia stato effettivamente sostenuto e rimasto a carico del contribuente;

- è possibile asseverare la perizia di stima anche in data successiva all’atto di compravendita del terreno oggetto di rivalutazione, senza che ciò comporti la decadenza dal beneficio fiscale (risoluzione n. 53/E/2015).

![]() Nota bene

Nota bene

Del medesimo avviso anche la Giurisprudenza di legittimità secondo cui è possibile assumere, quale valore su cui calcolare la plusvalenza, in luogo del costo o del valore di acquisto, quello determinato sulla base di una perizia di stima, anche se asseverata in data successiva all’atto di compravendita immobiliare, attesa l’assenza di specifiche limitazioni di legge (Cassazione n. 26714/2013, Cassazione n. 10561/2014 e Cassazione n. 30729/2011).

Versamento dell’imposta sostitutiva

Sempre entro il predetto termine del 15.11.2023, il contribuente è tenuto, a pena di decadenza della rivalutazione, al versamento dell’imposta sostitutiva sul valore del terreno risultante dalla perizia del professionista, nella misura del 16%.

L’imposta sostitutiva dovuta, nella misura sopra determinata, deve essere versata entro il 15.11.2023:

- dal soggetto possessore del terreno;

- con modello F24, tenendo conto che l’importo dovuto può essere compensato, in tutto o in parte, con crediti fiscali o contributivi disponibili;

- in un’unica soluzione, fatta salva la possibilità di frazionare l’importo dovuto in un massimo di tre rate annuali di pari importo.

![]() Nota bene

Nota bene

In caso di opzione per il versamento rateale, entro la suddetta data del 15.11.2023 dovrà essere versata solo la prima rata. Le rate successive scadranno, rispettivamente, il 15.11.2024 (II Rata) e il 15.11.2025 (III rata) e dovranno essere maggiorate degli interessi del 3% annuo, a decorrere dal 15.11.2023.

Il primo versamento dell’imposta sostitutiva (in un’unica soluzione ovvero della sola prima rata) perfeziona la procedura di rivalutazione, attribuendo al contribuente la facoltà di utilizzare, fin da subito, i valori rideterminati, al fine del calcolo della plusvalenza da assoggettare a tassazione.

Attenzione!

Qualora il contribuente abbia effettuato il versamento della prima rata nei termini di legge ed abbia omesso di effettuare i successivi versamenti, questi ultimi sono iscritti a ruolo ai sensi degli articoli 10 e seguenti D.P.R. 602/1973: al contribuente è concessa, comunque, la facoltà di regolarizzare la situazione, ricorrendo all’istituto del ravvedimento operoso (circolare n. 35/E/2004).

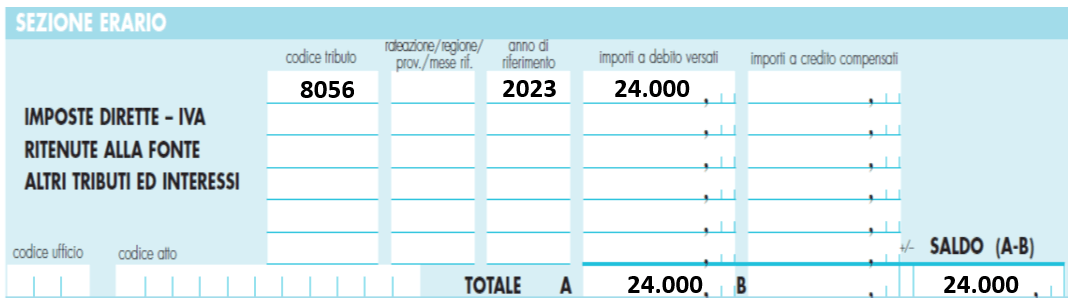

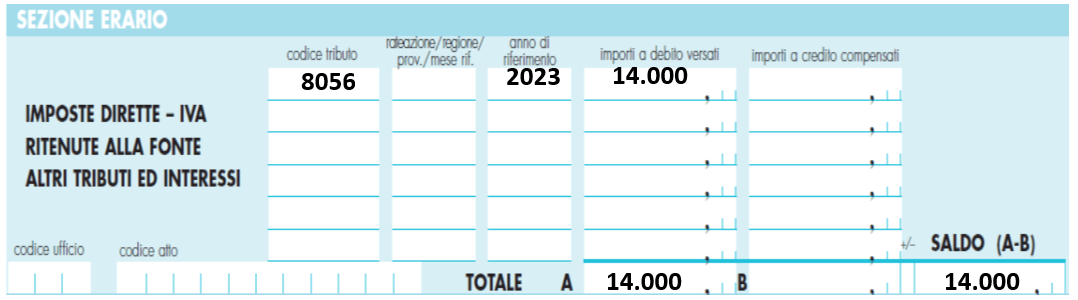

Il codice tributo da indicare sul modello F24, utilizzato dal contribuente, per il versamento o la compensazione dell’imposta sostitutiva per la rideterminazione delle aree (agricole o edificabili) è l’8056

![]() Nota bene

Nota bene

L’anno di riferimento, da esporre nel modello F24, è quello di possesso dei beni per i quali si opera la rivalutazione ossia l’anno 2023. Allo stesso modo, nel caso in cui il versamento venga rateizzato, dovrà essere indicato quale anno di riferimento il 2023, anche per gli anni successivi.

Esempio di compilazione del modello F24

Il sig. Luca Gialli ha effettuato, nel febbraio 2023, la rivalutazione di un terreno edificabile dallo stesso posseduto alla data dell’1.1.2023. Di seguito i principali dati per la liquidazione dell’imposta sostitutiva nel modello F24:

- costo storico del terreno euro 50.000;

- valore di perizia: euro 150.000

- imposta sostitutiva = euro 24.000 = (euro 150.000 x 16%)

- modalità di pagamento: unica soluzione

Scomputo/rimborso imposta sostitutiva già versata

L’articolo 7, comma 2, lett. ee), ff) e gg), D.L. 70/2011, ha previsto, a favore dei contribuenti che intendono ricorrere più volte alla rideterminazione del costo delle aree (agricole e/o edificabili), la possibilità di scomputare l’imposta sostitutiva precedentemente versata da quella dovuta avvalendosi nuovamente del regime.

![]() Nota bene

Nota bene

Più precisamente, è stato previsto che tali soggetti possono:

- sottrarre dall’imposta sostitutiva dovuta per la nuova rivalutazione, l’importo relativo all’imposta sostitutiva già versata;

- effettuare una nuova rideterminazione, anche nel caso in cui la seconda perizia giurata di stima riporta un valore inferiore a quello risultante dalla perizia precedente.

![]() Nota Bene

Nota Bene

Peraltro, se il contribuente, in relazione alla precedente rivalutazione, si era avvalso della rateizzazione dell’imposta sostitutiva dovuta, non deve più versare la rata o le rate, non ancora scadute, relative ad una precedente rivalutazione (circolare n. 47/E/2011).

Esempio

Il signor Luca Bianchi è proprietario di un terreno edificabile acquistato nel 2006 per euro 10.000.

Il valore del predetto terreno era già stato rideterminato nel 2014 in euro 50.000, previo pagamento, in unica soluzione, dell’imposta sostitutiva, nella misura all’epoca vigente del 4%, pari a euro 20.000 = (euro 50.000*4%).

Il signor Bianchi ha deciso di aderire alla rivalutazione riproposta dalla Legge di stabilità 2023, incrementando il costo d’acquisto del terreno al maggior importo di euro 100.000 e determinando l’imposta sostitutiva dovuta nel 2023 quale differenza tra:

- l’importo ottenuto applicando l’aliquota del 16% sul nuovo valore di perizia euro 16.000 = (euro 100.000 * 16%) e;

- l’imposta già versata con la prima rivalutazione (euro 2.000).

L’imposta dovuta, pari ad euro 14.000= (euro 16.000 – euro 2.000) è stata versata in un’unica soluzione in data 10.10.2023.

Rimborso dell’imposta versata in precedenti rivalutazioni

In alternativa alla compensazione, ai contribuenti che non aderiscono al meccanismo dello scomputo, è riconosciuta la possibilità di richiedere il rimborso di quanto già versato per effetto della precedente rivalutazione, nel rispetto delle seguenti condizioni:

- la richiesta va presentata entro 48 mesi dal pagamento dell’imposta (o della prima rata);

- il termine di decadenza, per la richiesta di rimborso, decorre dalla data di versamento dell’imposta pagata in occasione della nuova rivalutazione, o della prima rata;

- l’ammontare del rimborso in nessun caso potrà essere superiore all’importo dovuto in base all’ultima rivalutazione eseguita.

Irrevocabilità dell’opzione

Il perfezionamento della rideterminazione del costo o valore di acquisto dei terreni agricoli o edificabili è un’opzione definitiva del contribuente che l’ha attuata (circolare n. 47/E/2011 e circolare n. 35/E/2004).

Attenzione!

Il contribuente non ha diritto al rimborso dell’imposta pagata ed è tenuto a completare il versamento rateale anche quando, ad esempio, in sede di determinazione delle plusvalenze realizzate, non si sia tenuto conto del valore rideterminato.

L’indicazione nel modello Redditi 2024

Le persone fisiche, le società semplici e gli enti non commerciali che nell’anno 2023 aderiranno alla rideterminazione del costo fiscale di terreni (edificabili o a destinazione agricola posseduti da meno di 5 anni) sono tenuti a darne comunicazione nel Quadro RM sezione X (righi da RM 20 a RM 22) del modello Redditi 2024 PF.

![]()

Nota bene

I contribuenti che, per la propria dichiarazione dei redditi scelgono di utilizzare il Modello 730/2024, al fine di segnalare l’adesione alla procedura di rivalutazione e l’imposta sostitutiva dovuta, sono tenuti all’invio del modello Redditi 2024 PF che, in tale evenienza, sarà costituito solo dal quadro RM e dal frontespizio (circolare n. 27/E/2003).

L’omessa indicazione nel modello Redditi 2024 PF dei dati relativi alla rideterminazione effettuata nel 2023, costituisce una violazione formale, alla quale si rendono applicabili le sanzioni previste dall’articolo 8, comma 1, D.Lgs. 471/1997, con un minimo di 250 euro fino ad un massimo di 2.000 euro, mentre restano impregiudicati gli effetti della rideterminazione effettuata, in quanto l’opzione per la rideterminazione dei valori si perfeziona con il versamento dell’intero importo dell’imposta sostitutiva ovvero, in caso di pagamento rateale, con il versamento della prima rata (circolare 1/E/2013).

Valutazione di convenienza della rivalutazione dei terreni

La possibilità di aderire alla rideterminazione del costo fiscale di un terreno edificabile (o agricolo posseduto da meno di 5 anni) deve essere attentamente valutata dal contribuente in quanto, a seconda dell’entità della plusvalenza realizzata, potrebbe comunque risultare più conveniente assoggettare al prelievo impositivo la plusvalenza realizzata, rispetto al pagamento dell’imposta sostitutiva sul valore rideterminato dell’area.

Esempio

Terreno agricolo posseduto all’1.1.2023 ed acquistato nel 2021

costo di acquisto del terreno: euro 50.000

Prezzo di vendita del terreno: euro 80.000

Plusvalenza immobiliare: euro 30.000 = (euro 80.000 – euro 50.000).

Tassazione della plusvalenza: euro 7.800 = (30.000*26%).

Rideterminazione valore delle aree

Valore di perizia: euro 80.000 (pari al valore di vendita)

Imposta sostitutiva: euro 12.800 = (euro 80.000*16%)

È del tutto evidente che risulta più conveniente assoggettare la plusvalenza realizzata all’imposta sostitutiva dell’Irpef del 26%, in luogo dell’imposta sostitutiva del 16% sul valore periziato, in quanto si verificherebbe un aggravio fiscale quantificato in euro 5.000 = euro 12.800 (imposta sostitutiva) – euro 7.800 (tassazione della plusvalenza).

Esempio

Terreno edificabile posseduto all’1.1.2023

costo di acquisto del terreno: euro 20.000

Prezzo di vendita del terreno: euro 80.000

Plusvalenza immobiliare: euro 60.000 = (euro 80.000 – euro 20.000).

Tassazione della plusvalenza: euro 15.600 = (euro 60.000*26%).

Rideterminazione valore delle aree

Valore di perizia: euro 80.000 (pari al valore di vendita)

Imposta sostitutiva: euro 12.800 = (euro 80.000*16%)

In questo caso, risulta più conveniente assoggettare il valore periziato del terreno all’imposta sostitutiva del 16%, in luogo della tassazione della plusvalenza, in quanto si verificherebbe un aggravio di imposta quantificato in euro 2.800 = euro 15.600 (tassazione plusvalenza) – euro 12.800 (imposta sostitutiva).