Il versamento del bollo sulle fatture elettroniche entro il 30 novembre

di Clara PolletSimone DimitriIl 30.11.2023 scade il termine di versamento dell’imposta di bollo relativa alle fatture elettroniche emesse e ricevute dall’Agenzia delle entrate nel terzo trimestre 2023. Si fa riferimento alle fatture che presentano data di ricezione allo SdI tra l’1.7.2023 ed il 30.9.2023.

Ai fini dell’individuazione del trimestre di riferimento, per le fatture elettroniche emesse nei confronti di privati (operatori Iva e consumatori finali) vengono considerate quelle in cui la data di consegna, contenuta nella ricevuta di consegna rilasciata al termine dell’elaborazione o la data di messa a disposizione (contenuta nella ricevuta di impossibilità di recapito) sono precedenti al 30.9.2023.

Per le fatture emesse verso la PA, oltre alla ricevuta di consegna, si fa riferimento anche alle fatture in decorrenza termini (per cui la PA non ha notificato né l’accettazione né il rifiuto) e le fatture non consegnate, per le quali la data di messa a disposizione, contenuta nella “ricevuta di impossibilità di recapito”, sono precedenti al 30.9.2023.

Nell’area riservata del portale “Fatture e corrispettivi”, Consultazione, Fatture elettroniche ed altri dati Iva, Pagamento imposta di bollo, sono presenti due elenchi. Le fatture assoggettate ad imposta di bollo su indicazione del cedente sono riportate nell’elenco A (non modificabile). L’elenco B (modificabile) è alimentato dalle fatture per le quali, la somma degli importi delle operazioni presenti risulta maggiore di 77,47 euro, non è presente la codifica per il non assoggettamento ad imposta di bollo (ad esempio NB2, se si tratta di un documento emesso da un soggetto appartenente al terzo settore) ed il campo Natura è valorizzato con uno dei codici:

- N2.1 e N2.2 (operazioni non soggette a Iva per mancanza del requisito territoriale di cui agli articoli da 7 a 7-septies D.P.R. 633/1972 o altri casi);

- N3.5 e N3.6 (operazioni non imponibili Iva in base a dichiarazione di intento di cui all’articolo 8, primo comma, lett. c), D.P.R. 633/1972, ed altre operazioni che non formano il plafond come le cessioni di beni destinati ad essere introdotti nei depositi Iva di cui all’articolo 50-bis, quarto comma, lett. c), D.L. 331/1993);

- N4 (operazioni esenti Iva).

Vengono esclusi i documenti elettronici emessi, utilizzando il tracciato della fattura elettronica ordinaria, per la comunicazione dei dati delle operazioni transfrontaliere verso operatori stranieri, che riportano nel tag codice destinatario il valore “XXXXXXX”, in quanto l’imposta di bollo potrebbe essere stata applicata sulla copia cartacea della fattura.

La messa a disposizione degli elenchi A e B, relativa al terzo trimestre 2023, è avvenuta il 15.10.2023, mentre fino al 31.10.2023 era possibile modificare l’elenco B. L’importo dovuto viene visualizzato il 15.11.2023, mentre il termine del versamento è fissato alla fine del mese di novembre.

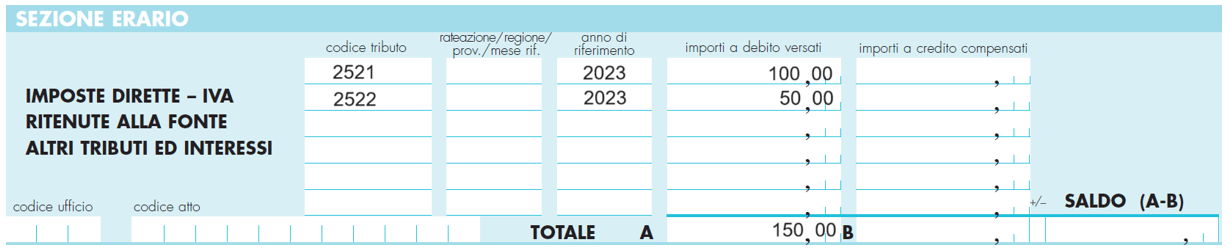

Entro lo stesso termine del 30.11.2023 scade il versamento, se non è stato già effettuato, dell’imposta di bollo relativa ai primi due trimestri del 2023 che poteva essere prorogato se di importo complessivamente inferiore a 5.000 euro. In tal caso occorre prestare attenzione ai codici tributo da utilizzare per il versamento di quanto dovuto per i trimestri il cui versamento è slittato al 30.9.2023 o al 30.11.2023: i codici da utilizzare sono il 2521 e/o 2522, ossia quelli relativi ai trimestri per i quali l’imposta di bollo è dovuta.

Pertanto, se non è stata versata l’imposta di bollo del primo trimestre di 100 euro e quella del secondo trimestre di 50 euro, entro il 30.11.2023 occorre versare nel modello F24 l’imposta di bollo distinguendo i due periodi.

Nel caso di ritardo rispetto alla scadenza prevista, la procedura web calcola e consente il pagamento della sanzione e degli interessi previsti per il ravvedimento operoso.

In alternativa, il contribuente può versare l’importo dovuto tramite modello F24, da presentarsi in modalità telematica. I codici tributo da utilizzare sono i seguenti:

- 2521 – Imposta di bollo sulle fatture elettroniche – primo trimestre

- 2522 – Imposta di bollo sulle fatture elettroniche – secondo trimestre

- 2523 – Imposta di bollo sulle fatture elettroniche – terzo trimestre

- 2525 – Imposta di bollo sulle fatture elettroniche – sanzioni

- 2526 – Imposta di bollo sulle fatture elettroniche – interessi.

Nel caso di versamento dell’imposta di bollo omesso o carente rispetto all’importo dovuto o tardivo rispetto alla scadenza, l’Agenzia delle entrate trasmette al contribuente una comunicazione telematica all’indirizzo di posta elettronica certificata presente nell’elenco INI-PEC (Indice nazionale degli indirizzi di pec), nella quale indica l’importo dovuto per l’imposta di bollo, la sanzione prevista dall’articolo 13, primo comma, D.Lgs. 471/1997, ridotta a un terzo e gli interessi. Entro trenta giorni dal ricevimento della comunicazione, il contribuente o il suo intermediario possono fornire chiarimenti in merito ai versamenti.

Il termine di versamento dell’ultimo trimestre 2023, infine, è fissato al 28.2.2024 con utilizzo in F24 del codice tributo 2524 – Imposta di bollo sulle fatture elettroniche – quarto trimestre.