Trasformazione agevolata: un caso operativo in dichiarazione

di Alessandro BonuzziUna società in accomandita semplice di gestione immobiliare con patrimonio formato unicamente da un fabbricato strumentale classificato in A10 si è trasformata in società semplice con effetto dall’1.9.2023 sfruttando la disciplina agevolativa riproposta dalla L. 197/2022 (Legge di Bilancio 2023).

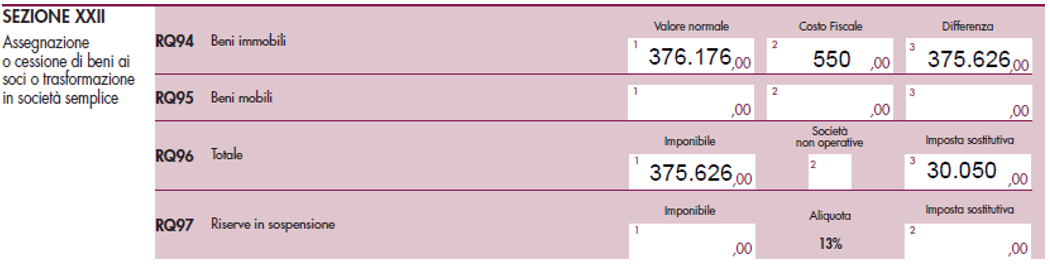

L’imposta sostitutiva è stata correttamente e tempestivamente versata in 2 tranche nel corso del 2023 (il 60% in data 30.9.2023 e il 40% in data 30.11.2023) nella misura complessiva di 30.050 euro.

L’importo dell’imposta sostitutiva dovuta è stato calcolato applicando alla base imponibile (375.626 euro) – determinata come differenza tra il valore catastale dell’immobile (376.176 euro) e il corrispondente costo fiscalmente riconosciuto (550 euro) – l’aliquota dell’8%, siccome la società non è risultata essere di comodo.

Per tutto il 2023 il fabbricato è stato locato; in particolare:

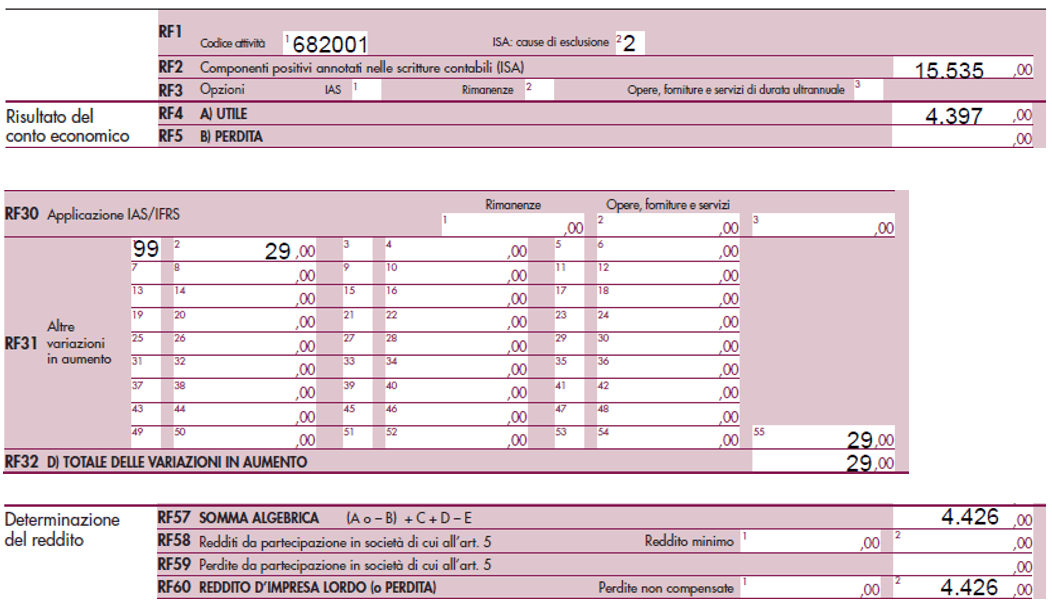

- dall’1.1.2023 al 31.8.2023 (243 giorni, periodo ante trasformazione) il canone, confluito tra i ricavi d’impresa, è stato pari a 15.535 euro e la società ha conseguito un utile di 4.397 euro a cui è corrisposto un reddito di 4.426 euro (con 29 euro di altre variazioni in aumento);

- dall’1.9.2023 al 31.12.2023 (122 giorni, periodo post trasformazione) il canone è stato pari a 7.772 euro. La quota imponibile è pari quindi a 7.384 euro (= 95% ×772).

Per gli effetti conseguenti alla trasformazione agevolata in società semplice, la società deve procedere a dichiarare il periodo d’imposta 2023 utilizzando unicamente il modello Redditi SP 2024 e compilando come segue:

- il frontespizio;

- il quadro RF;

- il quadro RB;

- il quadro RQ.

Si rileva, infine, che la società è altresì tenuta a compilare la sezione del quadro RS dedicata alla verifica dell’operatività, righi da RS11 a RS18 (cosiddetto test di operatività). A tal riguardo, si ritiene che per quanto riguarda il periodo d’imposta 2023 debba essere considerato il valore fiscale del fabbricato per la quota corrispondente al periodo ante trasformazione, quando il canone attivo era classificato tra i ricavi e la società produceva reddito d’impresa. Così, ad esempio, ipotizzando un valore fiscale del fabbricato su base annua di 277.200 euro, la valorizzazione del periodo d’imposta 2023 sarebbe pari a 184.546 euro (277.200/365×243).

Per gli opportuni approfondimenti sugli impatti della disciplina della trasformazione agevolata sulla dichiarazione dei redditi, si rinvia al precedente articolo “Trasformazione agevolata in società semplice in dichiarazione”.