Guida alla compilazione delle lettere di intento

di Mauro Muraca

Ai sensi dell’articolo 1, comma 1, lett. c), D.L. 746/1983, per poter invocare la facoltà di effettuare acquisti o importazioni senza applicazione dell’Iva, gli esportatori abituali devono predisporre e trasmettere il modello “Dichiarazione d’intento di acquistare o importare beni e servizi senza applicazione dell’Iva” approvato con il provvedimento ADE n. 96911/2020, il quale ha recepito le novità introdotte dal D.L. 34/2019 che ha soppresso l’obbligo, da parte dell’esportatore abituale:

- di consegnare al fornitore la dichiarazione di intento;

- di numerare progressivamente le dichiarazioni di intento emesse e ricevute.

Il citato modello di dichiarazione di intento è composto:

Il citato modello di dichiarazione di intento è composto:

1. dal frontespizio, in cui riportare le seguenti informazioni:

- Dati del dichiarante;

- Dati relativi al rappresentante firmatario della dichiarazione (se diverso dal dichiarante);

- Recapiti;

- Integrativa;

- Dichiarazione;

- Destinatario della dichiarazione;

- Firma.

2. dal quadro A denominato “plafond“, in cui riportare le seguenti informazioni:

- Tipologia di plafond (fisso o mobile)

- La tipologia di operazioni che concorrono alla formazione del plafond.

3. dall’impegno alla presentazione telematica, nel quale occorre riportare:

- il Codice fiscale dell’intermediario;

- la data dell’impegno;

- la firma dell’intermediario.

Il frontespizio della dichiarazione di intento

Il frontespizio del modello di dichiarazione di intento contiene, oltre all’informativa sul trattamento dei dati personali, anche la seguente tipologia di dati.

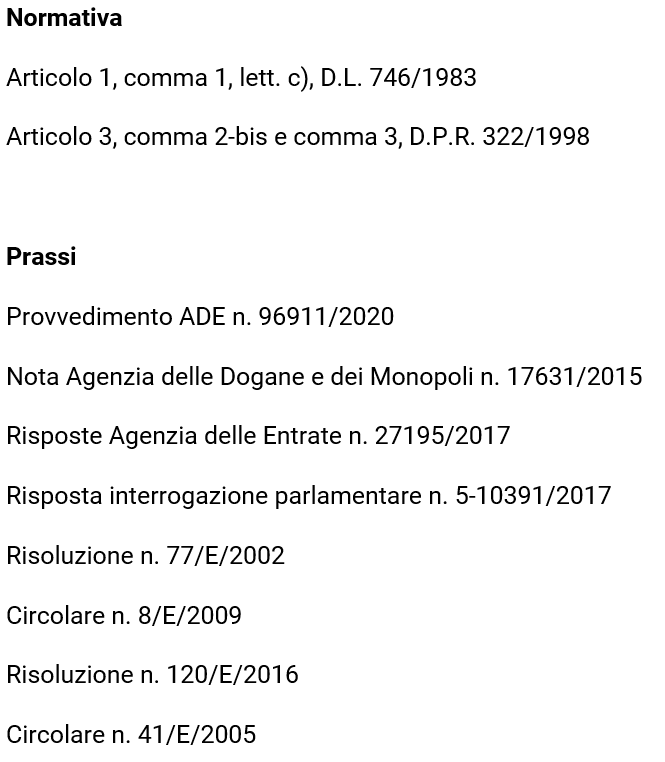

Dati del dichiarante

In tale sezione della dichiarazione di intento, occorre riportare il codice fiscale e la partita Iva del dichiarante (esportatore abituale).

In particolare:

- per le persone fisiche, occorre altresì indicare il cognome, il nome, il sesso, la data di nascita, il Comune di nascita e la sigla della Provincia (ovvero il solo stato di nascita per i soggetti nati all’estero).

- per i soggetti diversi dalle persone fisiche, occorre riportare, invece, la denominazione o la ragione sociale.

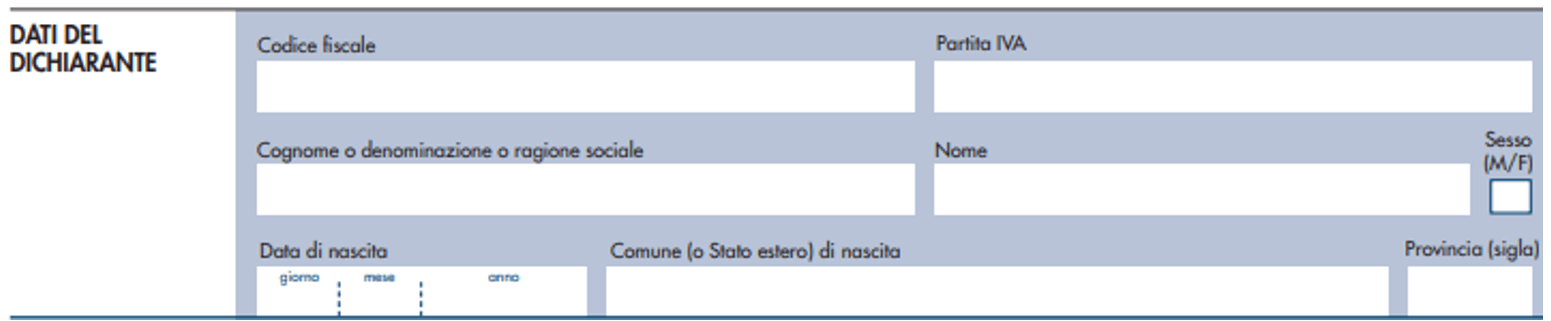

Dati del rappresentante firmatario della dichiarazione (se diverso dal dichiarante)

In tale sezione, occorre indicare i dati del rappresentante firmatario della dichiarazione (se diverso dal dichiarante), ossia il codice fiscale, il codice carica (presente nelle istruzioni relative alla dichiarazione annuale Iva), il cognome, nome, sesso, data di nascita, Comune di nascita, sigla della Provincia, nonché il codice fiscale della società che presenta la dichiarazione per conto del dichiarante (ove ricorra il caso).

Recapiti

In tale campo della dichiarazione di intento, occorre riportare i recapiti telefonici e l’indirizzo e-mail del dichiarante (o del suo rappresentante), a cui l’Agenzia delle entrate potrà inviare eventuali richieste di chiarimenti sui dati esposti nella dichiarazione di intento.

Integrativa

Questa sezione interessa esclusivamente l’esportatore abituale che, prima di effettuare l’operazione, intende rettificare (o integrare) i dati di una dichiarazione di intento già presentata.

In tal caso, occorre:

- compilare la casella “Integrativa” e;

- riportare il numero di protocollo della dichiarazione di intento che si intende integrare.

Resta naturalmente inteso che la dichiarazione integrativa sostituisce la dichiarazione già presentata.

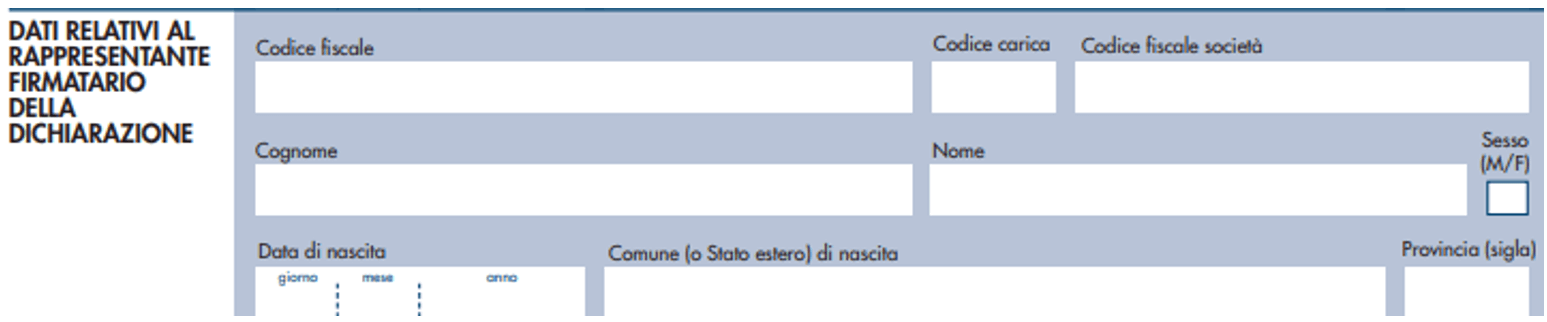

Dichiarazione

In tale campo della dichiarazione di intento, l’esportatore abituale esprime la dichiarazione di volersi avvalere della facoltà di effettuare acquisti o importazioni senza applicazione dell’Iva, riportando:

- l’anno di riferimento e;

- la tipologia di acquisti (prodotto o servizio) per il quale intende esercitare tale facoltà.

La dichiarazione di intento può essere riferita:

- ad una sola operazione; in tal caso, l’esportatore abituale dovrà indicare nella sezione “dichiarazione” del modello di dichiarazione di intento:

- l’anno di riferimento;

- la tipologia del prodotto o del servizio;

- il relativo importo nel campo 1 “una sola operazione per un importo fino a euro“, indicando come importo un “valore presunto” dell’imponibile Iva dell’importazione che intende effettuare.

![]() Nota bene

Nota bene

Il predetto importo deve tenere conto per eccesso, in via cautelativa, di tutti gli elementi che concorrono al predetto imponibile ai fini dell’impegno del plafond IVA, in quanto l’importo effettivo è quello risultante dalla dichiarazione doganale collegata alla dichiarazione di intento (nota Agenzia delle Dogane e dei Monopoli n. 17631/2015).

- a una o più operazioni; in tal caso, l’esportatore abituale dovrà indicare nella sezione “Dichiarazione” del modello di dichiarazione di intento:

- l’anno di riferimento;

- la tipologia del prodotto o del servizio;

- l’importo fino a concorrenza del quale si intende acquistare senza applicazione dell’IVA nel campo 2 “operazioni fino a concorrenza di euro”, con possibilità di indicare un valore presunto pari alla quota parte del plafondche si stima venga utilizzato nel corso dell’anno verso quel fornitore o all’importazione (risposta interrogazione parlamentare n. 5-10391/2017).

![]() Nota bene

Nota bene

Nel documento di prassi – rubricato risposte Agenzia delle Entrate n. 27195/2017 – è stata ammessa la possibilità di emettere dichiarazioni di intento nei confronti di più fornitori per un importo complessivo superiore al plafond disponibile, in considerazione del fatto che:

- le dichiarazioni di intento trasmesse sono accettate dal sistema anche se l’ammontare complessivo supera il plafond;

- il plafond disponibile si esaurisce in base agli acquisti effettivi e non sulla base di quanto dichiarato;

- il totale degli acquisti effettuati senza applicazione dell’Iva deve al più corrispondere all’ammontare del plafond effettivamente maturato e indicato in dichiarazione.

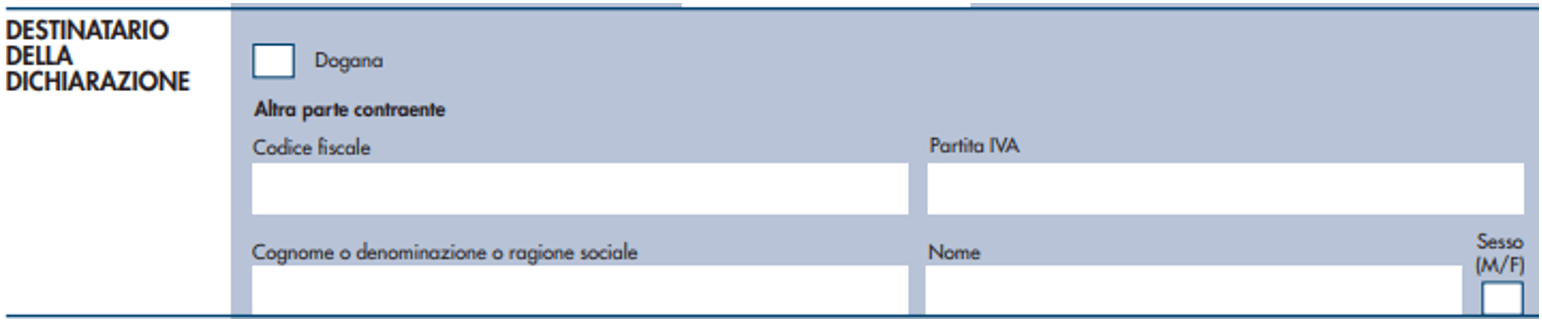

Destinatario della dichiarazione

In tale sezione, occorrerà riportare il destinatario della dichiarazione (Dogana o il fornitore).

Per ciascun fornitore destinatario della dichiarazione di intento occorrerà indicare il relativo codice fiscale, la partita Iva, nonché:

· per le persone fisiche, il cognome, il nome e il sesso;

· per i soggetti diversi dalle persone fisiche, la denominazione o la ragione sociale.

![]()

Nota bene

In presenza di Gruppo Iva, l’Agenzia delle entrate (circolare n. 19/E/2018) ha chiarito che, con riguardo ai dati del dichiarante e del destinatario della dichiarazione, occorre indicare, nei campi “Partita IVA” e “Codice fiscale” rispettivamente, il numero di partita IVA e il codice fiscale del Gruppo (o, in alternativa, il codice fiscale del singolo partecipante al Gruppo).

Quadro A della dichiarazione di intento

Nel quadro A del modello di dichiarazione di intento sono presenti due distinti righi:

- Rigo A1; in cui deve essere barrata la casella corrispondente al metodo di determinazione del plafond (fisso o mobile) utilizzato.

![]() Nota bene

Nota bene

Il “plafond” fisso (o solare) è costituito dall’ammontare delle operazioni successivamente indicate e registrate nell’anno solare precedente; Diversamente, Il “plafond” mobile (o mensile) – utilizzato solo dagli esportatori abituali che hanno iniziato l’attività almeno da 12 mesi – è costituito dall’ammontare delle operazioni successivamente indicate e registrate nei 12 mesi precedenti. È importante precisare, al riguardo, che, la scelta tra i due metodi di determinazione del plafond (fisso o mobile) è rimessa alla discrezionalità del soggetto passivo, il quale può modificare la tipologia di plafond utilizzato all’inizio di ciascun anno (risoluzione n. 77/E/2002).

- rigo A2; per la cui compilazione occorre tenere in mente che, se alla data di trasmissione della dichiarazione di intento:

- è già stata presentata la dichiarazione annuale Iva, allora deve essere barrata la casella 1 e non è necessario indicare quali operazioni concorrono alla formazione del plafond;

- non è stata ancora presentata la dichiarazione annuale Iva, allora occorre indicare le operazioni che hanno concorso alla formazione del plafond, barrando almeno una delle seguenti caselle:

| Tipologia di casella | Descrizione |

| casella 2 | esportazioni di beni di cui all’articolo 8, comma 1, lett. a) e b), D.P.R. 633/1972 |

| casella 3 | cessioni intracomunitarie di beni |

| casella 4 | cessioni di beni effettuate nei confronti di operatori sanmarinesi |

| casella 5 | operazioni assimilate alle cessioni all’esportazione |

Operazioni straordinarie

La partecipazione dell’esportatore abituale ad operazioni straordinarie – che possono determinare un trasferimento del plafond fra i soggetti coinvolti (es. affitto d’azienda, il conferimento, la fusione e trasformazione) – ove queste abbiano concorso alla formazione, anche parziale, del plafond disponibile, deve essere segnalata barrando la casella 6 del rigo A2.

Nella particolare ipotesi in cui la società incorporante intende effettuare acquisti da fornitori verso i quali la società incorporata aveva già emesso una dichiarazione di intento, senza aver esaurito il plafond ivi indicato, si potrebbe pacificamente sostenere che la società incorporante non sia tenuta a trasmettere all’Agenzia delle Entrate una nuova dichiarazione d’intento per utilizzare il plafond che gli è stato trasferito.

![]() Nota bene

Nota bene

Tuttavia, alla luce del fatto che i dati della società incorporante (cessionario) indicati nelle fatture emesse dai fornitori non coinciderebbero con quelli della società incorporata (soggetto che ha emesso la relativa dichiarazione d’intento), appare comunque preferibile, secondo accreditata dottrina, che la società incorporante emetta una nuova dichiarazione di intento per evitare l’”incongruenza” (seppur di natura “formale”) dei dati riportati nelle fatture emesse dai fornitori.

Impegno alla presentazione telematica

L’ultima sezione del modello di dichiarazione di intento è relativa all’impegno dell’intermediario alla presentazione telematica.

In tale sezione, occorre riportare:

- il codice fiscale dell’intermediario abilitato;

- la data dell’impegno;

- la firma dell’intermediario.

Eventi successivi alla presentazione della lettera di intento

Successivamente alla redazione e trasmissione della dichiarazione di intento, l’esportatore abituale potrà:

- rettificare in aumento l’importo del plafondindicato, se è stato sottovalutato l’ammontare degli acquisti da realizzare;

In tal caso, è necessario produrre una nuova dichiarazione di intento, ove indicare l’ulteriore ammontare sino al quale si intende acquistare senza versamento dell’imposta (risoluzione n. 120/E/2016 e circolare n. 41/E/2005);

- rettificare in diminuzione l’importo del plafond indicato, oppure revocare la dichiarazione di intento emessa;

In tal caso, non sono previste in capo all’esportatore abituale particolari formalità, in considerazione del fatto che il beneficio dell’utilizzo del plafond rappresenta, per il soggetto passivo, una facoltà e non un obbligo (circolare n. 8/E/2009).

- non avvalersi del plafondper alcune operazioni senza revocare integralmente la dichiarazione di intento. Infatti, una volta presentata la dichiarazione di intento, l’esportatore abituale può decidere se spendere o meno il plafond con riferimento a una specifica operazione d’acquisto.

![]() Nota bene

Nota bene

Per tale fattispecie (rinuncia del plafond per alcune operazioni senza revocare integralmente la dichiarazione di intento), così come nel caso di rettifica in diminuzione del plafond, non è prevista alcuna formalità ed è ammesso anche il comportamento concludente. Appare comunque opportuno comunicare al fornitore con mezzi che consentano di provare l’esistenza e la data in cui è avvenuta la comunicazione (es. e-mail o PEC).

Trasmissione della dichiarazione di intento

La dichiarazione di intento, una volta predisposta dall’esportatore abituale, dev’essere trasmessa telematicamente all’Agenzia delle Entrate, direttamente, da parte dei soggetti abilitati a Entratel o Fisconline, o tramite i soggetti incaricati (articolo 3, comma 2-bis e comma 3, D.P.R. 322/1998).

Successivamente all’Invio della dichiarazione di intento, l’Agenzia delle entrate rilascia apposita ricevuta telematica dell’avvenuta ricezione.