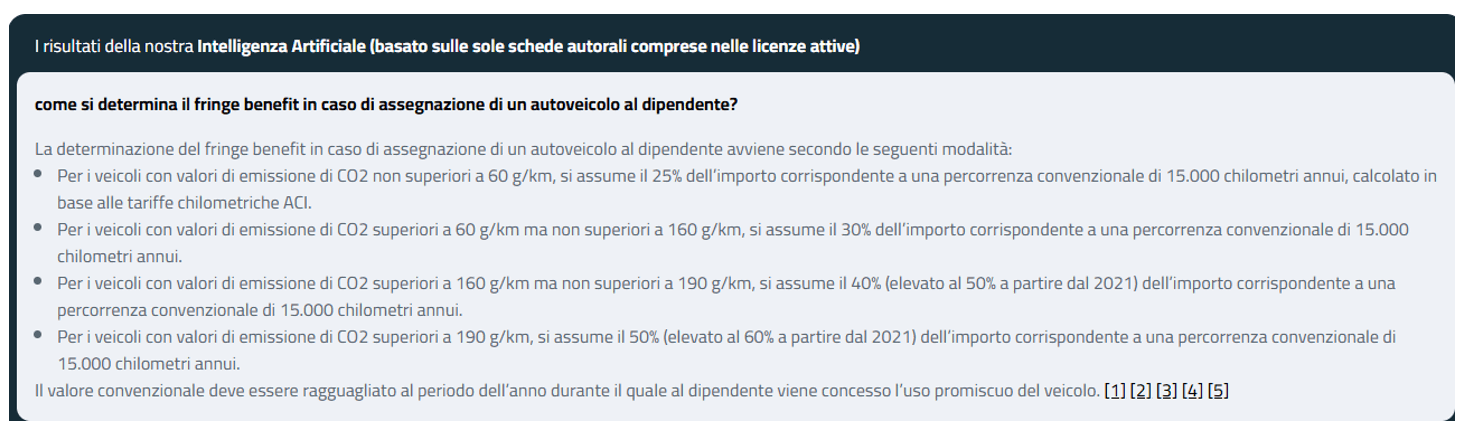

Risposte AI sulla fiscalità delle autovetture assegnate ad uso promiscuo al dipendente

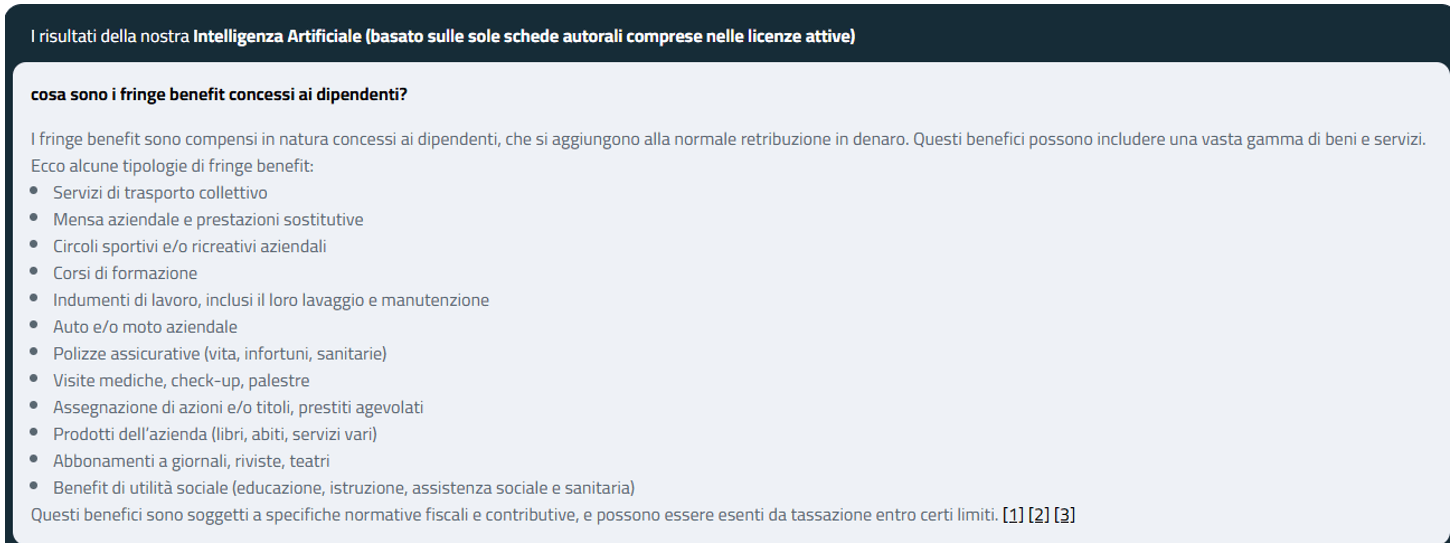

I “benefici marginali” o “benefici accessori” alla retribuzione principale, tradotti nel linguaggio corrente “fringe benefits”, rappresentano sostanzialmente degli incentivi concessi gratuitamente dall’azienda al lavoratore, riconosciuti “in natura”, ovvero sotto forma di beni e servizi e dotati di un proprio valore economico.

Secondo la prassi aziendalistica, è possibile classificare i “fringe benefits” in relazione al differente trattamento che agli stessi riserva la normativa tributaria. In particolare, secondo tale classificazione si possono distinguere:

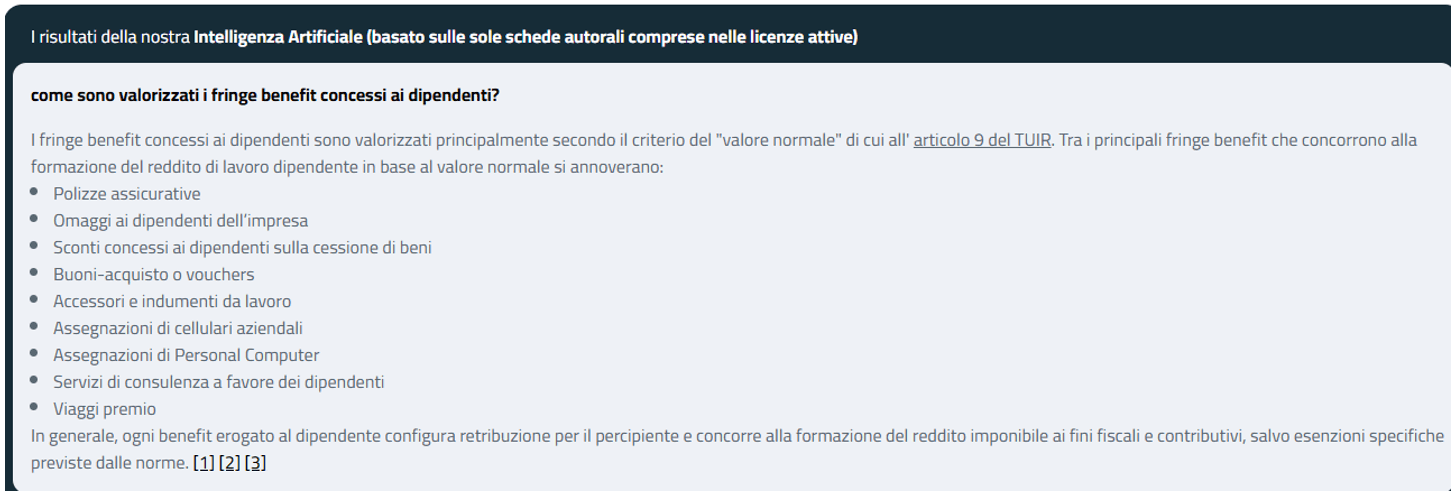

- i “fringe benefits” che concorrono alla formazione del reddito di lavoro dipendente (o assimilato) in base al valore normale;

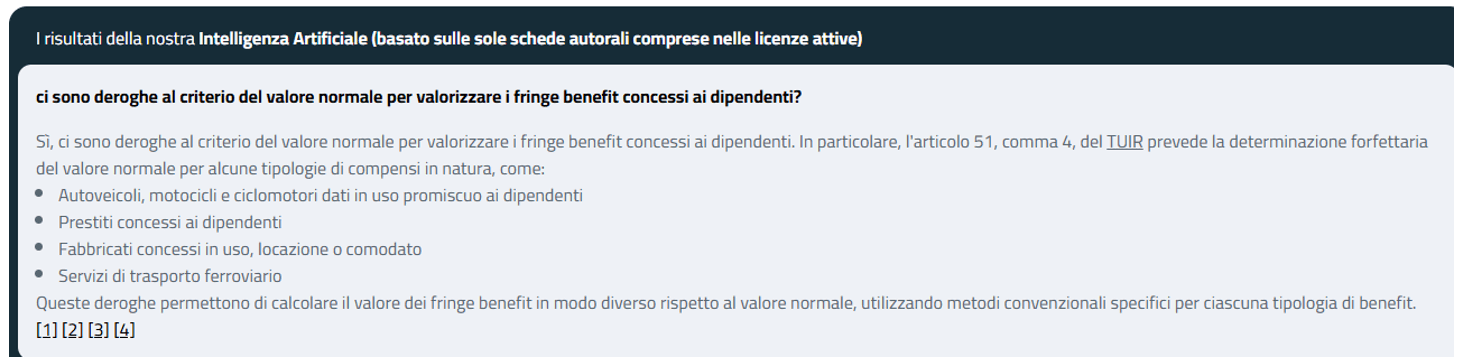

- i “fringe benefits” che concorrono alla formazione del reddito di lavoro dipendente (o assimilato) in base a metodi convenzionali;

- i “fringe benefits” che non vi concorrono, ovvero non tassati in quanto esclusi dal reddito di lavoro dipendente o assimilato.

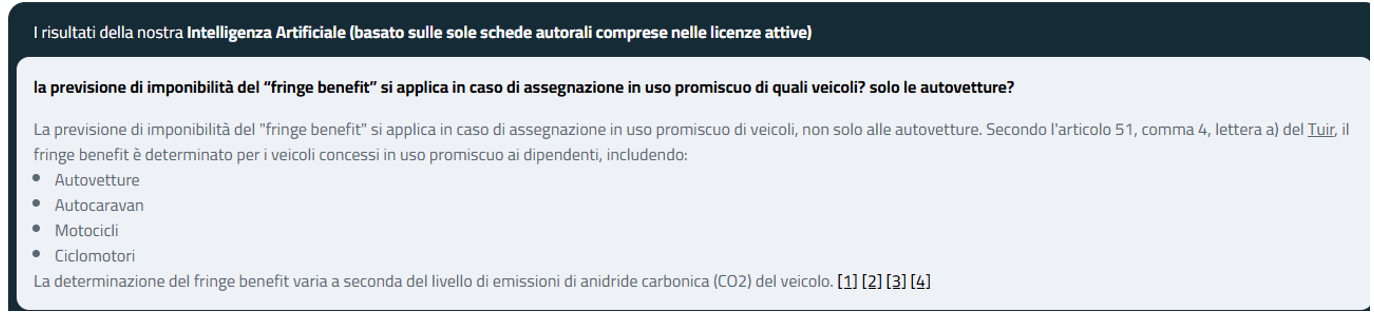

Tra le diverse tipologie di compensi in natura che concorrono al reddito in base a metodi convenzionali (e non in base al valore normale) si annovera la concessione in uso promiscuo ai dipendenti di autovetture, motocicli e i ciclomotori nella disponibilità del datore di lavoro.

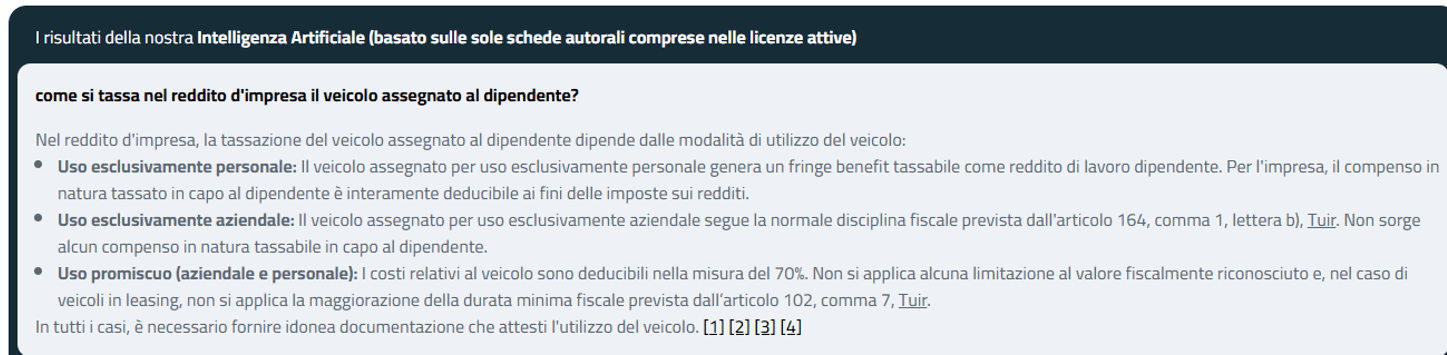

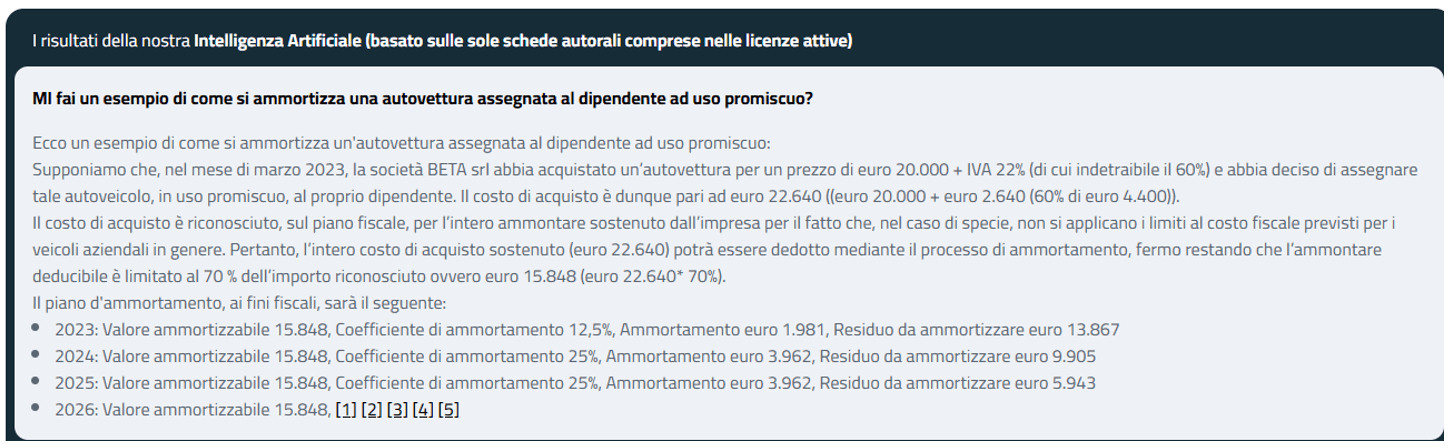

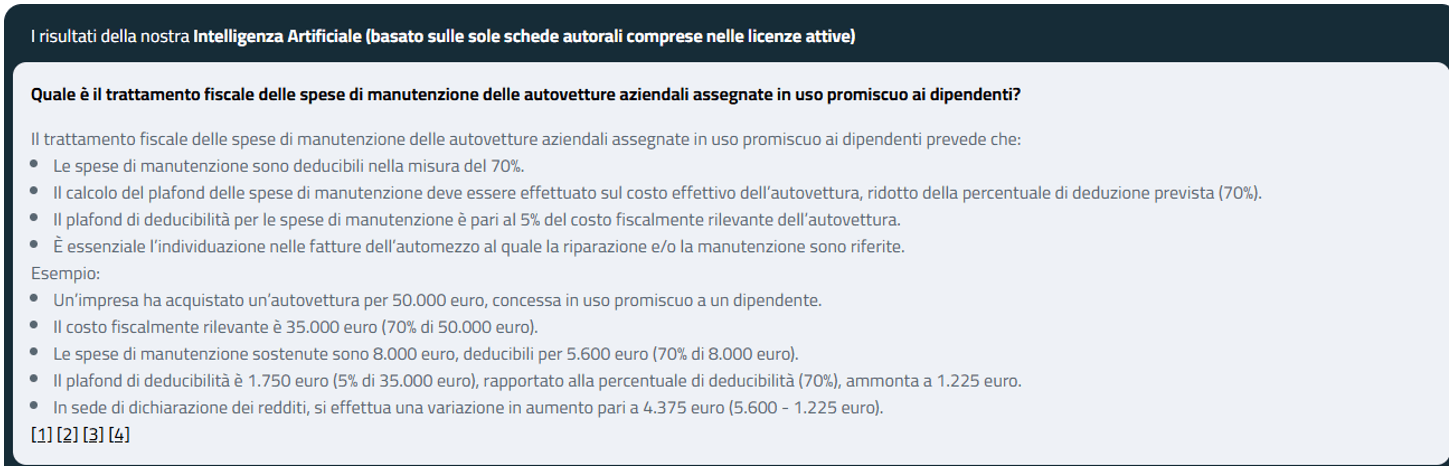

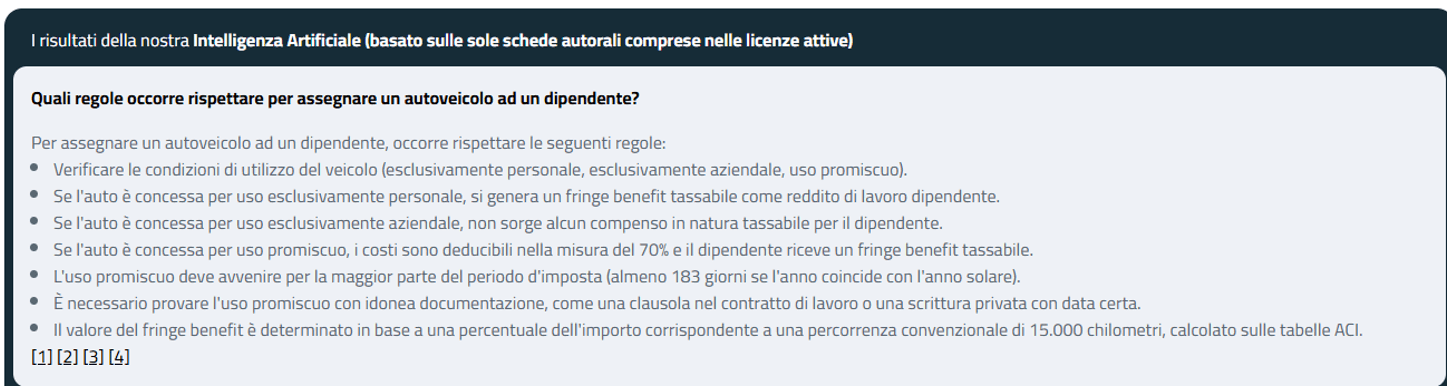

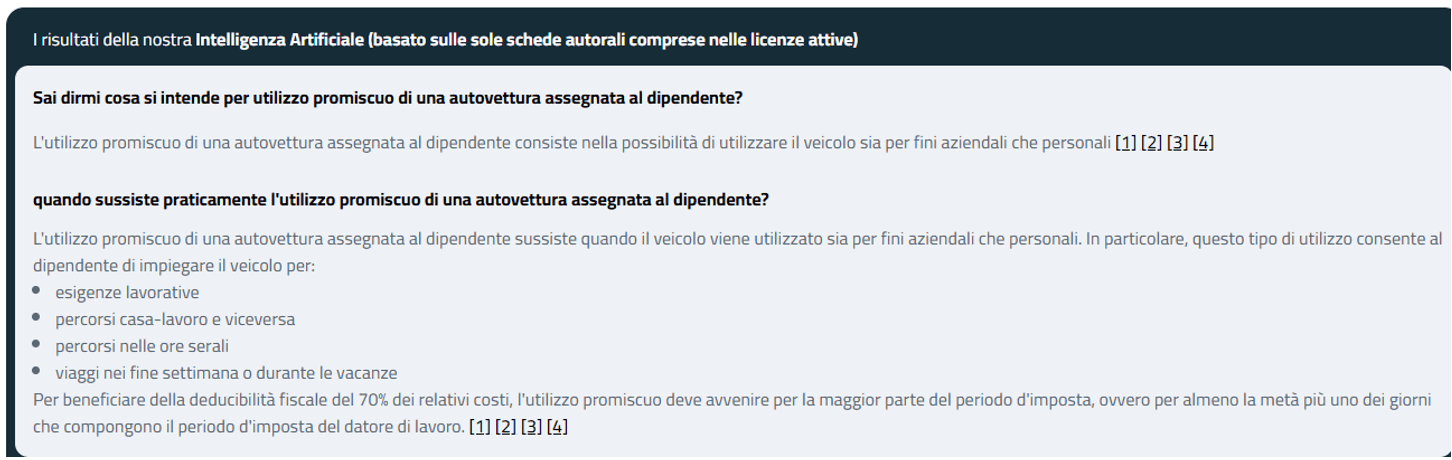

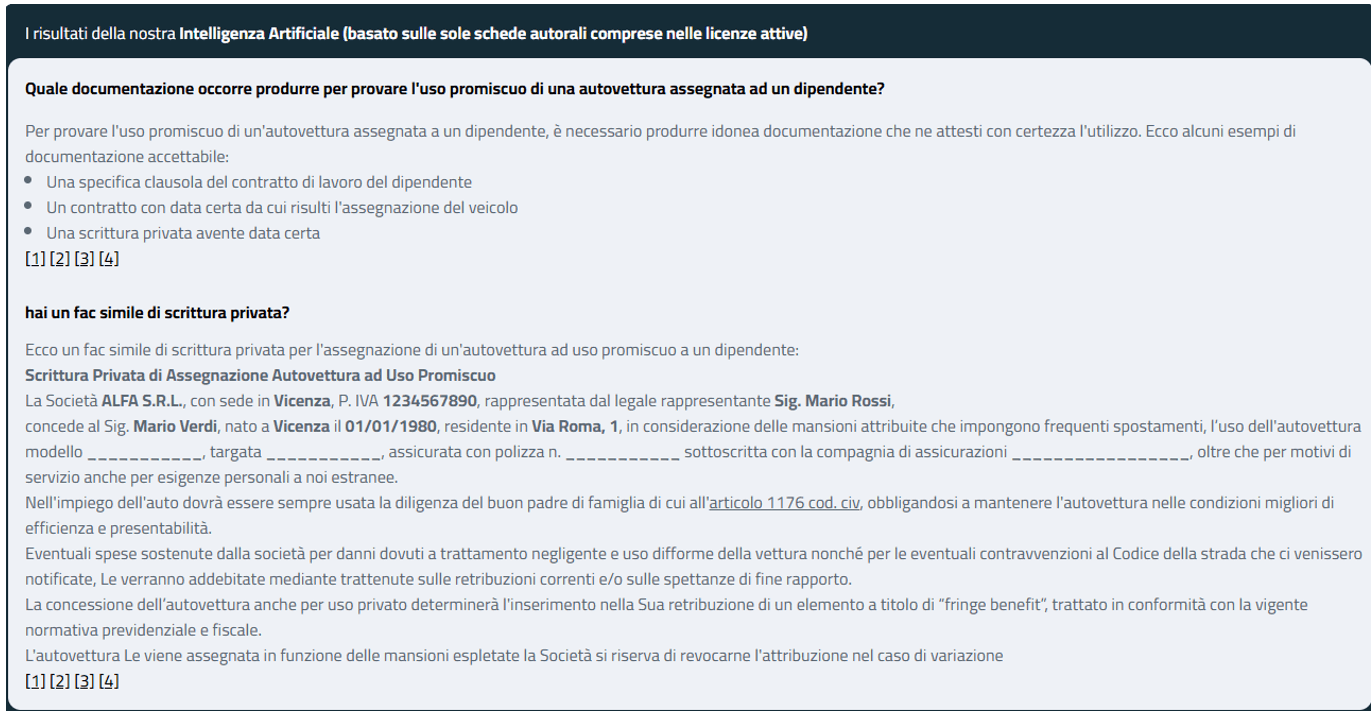

Riportiamo, di seguito, le principali risposte dal sistema di intelligenza artificiale in merito al trattamento tributario derivante dall’assegnazione di una autovettura ai dipendenti.

con fatturazione mensile

con fatturazione anticipata