I beni in leasing nella nota integrativa

di Federica FurlaniIn fase di stesura della nota integrativa relativa al bilancio 2015, meritano particolare attenzione le indicazioni richieste dal punto n. 22) dell’art. 2427, co. 1, cod. civ. con riferimento alle operazioni di leasing. In particolare, la norma citata stabilisce che la nota integrativa deve indicare “le operazioni di locazione finanziaria che comportano il trasferimento al locatario della parte prevalente dei rischi e dei benefici inerenti ai beni che ne costituiscono oggetto, sulla base di un apposito prospetto dal quale risulti il valore attuale delle rate di canone non scadute quale determinato utilizzando tassi di interesse pari all’onere finanziario effettivo inerenti i singoli contratti, l’onere finanziario effettivo attribuibile ad essi e riferibile all’esercizio, l’ammontare complessivo al quale i beni oggetto di locazione sarebbero stati iscritti alla data di chiusura dell’esercizio qualora fossero stati considerati immobilizzazioni, con separata indicazione di ammortamenti, rettifiche e riprese di valore che sarebbero stati inerenti all’esercizio”.

Ricordiamo che con una operazione di locazione il concedente (locatore) concede ad un utilizzatore (locatario) l’uso di un bene per un determinato periodo di tempo a fronte del pagamento di un corrispettivo periodico (canone) con la presenza in contratto di una opzione di acquisto del bene locato in favore dell’utilizzatore ad un prezzo contrattualmente predeterminato (cd. opzione di riscatto).

Nel nostro ordinamento i contratti di leasing finanziario devono essere rilevati nello stato patrimoniale e nel conto economico utilizzando il metodo patrimoniale, in base al quale il locatario (diversamente da quanto prevedono i principi contabili internazionali ed il postulato della prevalenza della sostanza sulla forma) non iscrive nel proprio stato patrimoniale le immobilizzazioni acquisite attraverso contratti di locazione finanziaria, che rimangono pertanto iscritte nell’attivo dello stato patrimoniale del locatore, ma iscrive a conto economico i canoni contrattualmente pattuiti e maturati come costi di periodo.

Il legislatore ha richiesto però che nella nota integrativa siano riportate le informazioni desumibili dall’applicazione del metodo finanziario, il quale in sintesi consiste nella contabilizzazione dell’operazione come l’acquisto di un bene, accompagnata dall’iscrizione di un debito verso il concedente, nonché il conseguente ammortamento del bene come previsto per le immobilizzazioni materiali, e l’iscrizione nel conto economico degli oneri finanziari rilevati per competenza.

Nella nota integrativa delle società che acquisiscono beni in leasing finanziario è quindi necessario rilevare:

- il valore attuale delle rate di canone non scadute quale determinato utilizzando i tassi di interesse pari all’onere finanziario effettivo inerenti i singoli contratti.

L’onere finanziario effettivo non è sempre di immediata determinazione. Anche se nel contratto è esplicitamente indicato (e normalmente così avviene) un tasso in interesse, non necessariamente tale valore rappresenta il tasso d’interesse effettivo, che invece è calcolato in funzione dei complessivi oneri finanziari che gravano sulla locazione e della durata del contratto in base ai diversi periodi di tempo intercorrenti dalla data della sua decorrenza sino a ciascuna scadenza periodica. Tali oneri finanziari complessivi sono pertanto pari alla differenza tra il valore corrente di mercato del bene oggetto di leasing alla data di stipulazione del relativo contratto e l’ammontare complessivo delle somme (canoni anticipati e periodici) da corrispondersi;

- il valore del bene locato (che secondo il metodo finanziario sarebbe stato iscritto tra le immobilizzazioni), che corrisponde al minore tra il teorico prezzo del bene per il suo acquisto in contanti e il valore attuale dei canoni di locazione comprensivo del valore attuale del prezzo di riscatto pattuito;

- il debito implicito verso il locatore (che sarebbe stato iscritto tra le passività), originariamente pari al valore del bene (come definito nel punto che precede) e progressivamente ridotto in base al piano di rimborso delle quote di capitale incluse nei canoni contrattuali;

- l’onere finanziario di competenza dell’esercizio, che è ottenuto attraverso la scomposizione dei canoni di locazione tra interessi passivi e quota capitale in base al tasso di interesse implicito nei contratti;

- le quote di ammortamento relative ai beni in locazione di competenza dell’esercizio;

- l’effetto sul risultato dell’esercizio e quello complessivo sul patrimonio netto che si otterrebbero applicando il metodo finanziario.

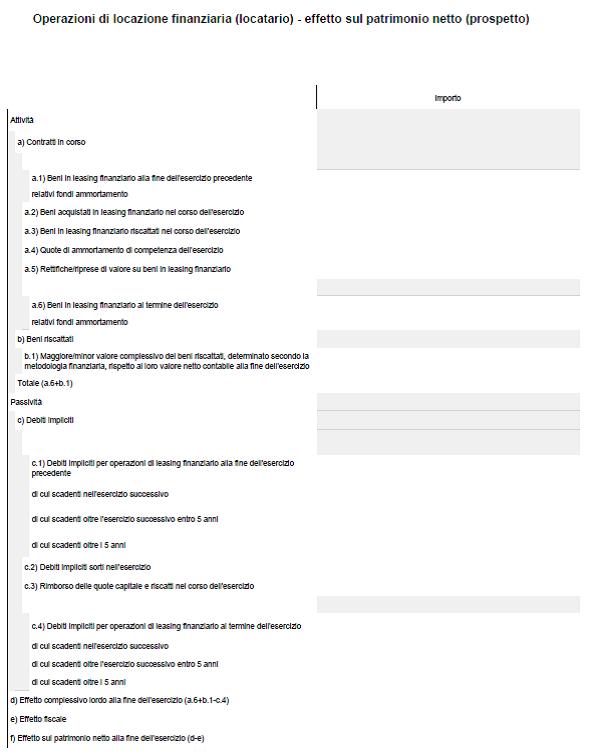

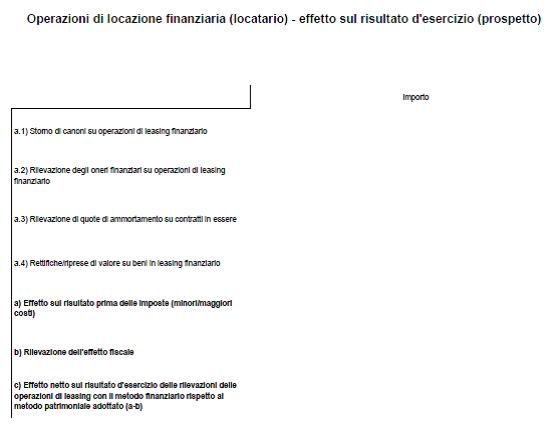

A tal proposito si riportano di seguito le tabelle di nota integrativa previste dalla tassonomia XBRL (dicembre 2015), sia per il bilancio in forma ordinaria che per quello abbreviato.