Differenze strutturali tra studi vecchi e nuovi

di Luca CaramaschiIl primo elemento da considerare quando ci si approccia alla compilazione del modello studi di settore relativo ad una determinata annualità è certamente la distinzione tra studi “vecchi” e studi nuovi”. Sono considerati studi di settore “nuovi” non solo gli studi di prima emanazione (per la verità ben poco frequenti in questi ultimi anni) ma anche quelli che hanno subito una revisione nell’anno 2014 rispetto alla versione approvata per l’annualità precedente. La loro individuazione è piuttosto immediata in quanto le diverse evoluzioni degli studi sono contraddistinte da diverse lettere iniziali del codice attribuito ai singoli studi di settore, il cui elenco è rinvenibile in calce al fascicolo delle istruzioni parte generale comune a tutti gli studi. Mentre per alcuni studi si tratta della seconda revisione (e sono contraddistinti dalla lettera iniziale “U”), per altri si tratta della terza (e sono contraddistinti dalla lettera iniziale “V”) ed, infine, vi sono quelli contrassegnati dalla lettera iniziale “W” che evidenziano l’intervenuta quarta revisione. Sono per converso considerati studi “vecchi” quelli, pur revisionati in anni precedenti, ma in relazione ai quali non risulta modificato il codice rispetto all’annualità precedente.

Rimanendo alle differenze tra studi vecchi e nuovi, oltre alle diverse modalità di adeguamento alle risultanze dello studio non congruo (in termini di debenza o meno della maggiorazione del 3 per cento), per quest’anno emerge un ulteriore elemento di novità rappresentato dalla diversa struttura di taluni quadri presenti nel modello nonché, quindi, delle relative istruzioni alla loro compilazione.

Partiamo dalle informazioni contenute nel quadro A dedicate alla indicazione dei dati relativi al personale addetto all’attività. Dal confronto delle due “versioni” presenti per quest’anno emerge che mentre nelle istruzioni applicabili agli studi “vecchi” (tipologia 2) si dà separata evidenza nel rigo A04, rispetto ai contenuti del rigo A02, del dato (numero giornate retribuite) relativo agli assunti a tempo pieno con contratto di inserimento, ai dipendenti con contratto a termine e ai lavoranti a domicilio nonché del personale con contratto di somministrazione di lavoro, nelle istruzioni applicabili agli studi “nuovi” (in pratica quelli revisionati per questa annualità) e denominati “tipologia 1”, tale informazione risulta accorpata nel rigo A02 unitamente ai dati relativi ai lavoratori dipendenti a tempo parziale. Si tenga poi presente che da quest’anno, per effetto delle novità introdotte in materia di correttivi congiunturali per la crisi economica, i dati relativi al personale addetto all’attività evidenziati nel quadro A dei modelli studi applicabili al triennio 2013-2012-2011, assumeranno rilevanza ai fini della compilazione dello specifico quadro T per la determinazione delle eventuali riduzioni applicabili.

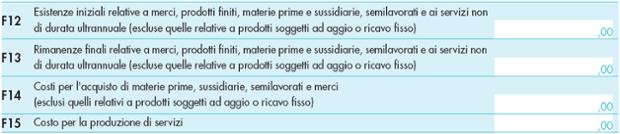

Passando ai contenuti del quadro F, recante gli elementi contabili rilevanti ai fini della determinazione del reddito d’impresa del contribuente, si riscontra una differenza per quanto attiene alle variabili necessarie alla determinazione del “Costo del venduto o per la produzione di servizi” (righi che vanno da F12 a F15).

È in questi righi che si evidenzia la novità più importante dal punto di vista della struttura del quadro F: nei modelli relativi agli studi “nuovi”, infatti, scompare quest’anno il rigo F15, i cui contenuti risultano accorpati nel rigo F14. Rigo F15 che invece continua ad esistere nella modulistica relativa agli studi “vecchi”. Particolarmente apprezzabile la scelta di non “rinumerare” per gli studi nuovi – a fronte della eliminazione del rigo F15 – i righi successivi: ciò consentirà infatti di mantenere una certa omogeneità tra studi vecchi e nuovi ai fini della riconoscibilità degli elementi contabili da inserire nei relativi modelli.

Ecco come si presenta il modello nelle due versioni.

Quadro F – tipologia 2 (studi vecchi)

Nei righi F12, F13, F14 ed F15 (quest’ultimo solo per studi vecchi) vanno quindi indicati i dati utili alla determinazione del costo dei beni che sono stati impiegati nella produzione o venduti per l’ottenimento dei ricavi indicati nel rigo F01 (e/o nelle rimanenze di rigo F07 valutate in base ai corrispettivi pattuiti).

La sommatoria F12+F14+F15 (solo per studi vecchi) -F13 restituisce la variabile “costo del venduto” o “costo per la produzione di servizi” utilizzato da Gerico per il calcolo dei ricavi congrui.

Come precisato nella descrizione dei righi F12, F13 ed F14 non si deve tener conto dei dati relativi alle rimanenze ed agli acquisti dei beni relativi ad attività di vendita di generi soggetti ad aggio o a ricavo fisso.

La collocazione di tali dati, abbiamo visto, deve avvenire nei righi da F08 a F11.

Quadro F – tipologia 1 (studi nuovi)

Ciò che negli studi vecchi va collocato nel rigo F15, negli studi nuovi va collocato all’interno del rigo F14. L’evidenza di tale accorpamento emerge dalla dicitura del rigo F14 che, rispetto a quella presente negli studi vecchi, presenta l’ulteriore specificazione “e per la produzione di servizi”.

Nel “costo per la produzione dei servizi”, pertanto, vanno indicati i costi e le spese relativi a beni e servizi non direttamente destinati alla vendita, ma il cui sostenimento è indispensabile per l’esercizio dell’attività in quanto strettamente correlati alla stessa. A titolo esemplificativo rientrano nella casistica esposta (come indicato nelle istruzioni alla compilazione del rigo F15 per gli studi vecchi e del rigo F14 per gli studi nuovi):

- le spese per i carburanti e i lubrificanti sostenute dalle imprese di autotrasporto di cose per conto di terzi, dagli agenti e rappresentanti di commercio e dai titolari di licenza per l’esercizio taxi;

- le spese per l’appalto di trasporti commissionati a terzi dalle imprese di autotrasporto;

- le spese per l’acquisto dei prodotti utilizzati dai barbieri e dai parrucchieri per lo svolgimento della loro attività (ad esempio, per il lavaggio e la cura dei capelli);

- i costi sostenuti per l’acquisto di materiale elettrico dagli installatori di impianti elettrici;

- i diritti pagati alla SIAE dai gestori delle sale da ballo;

- i costi sostenuti per l’acquisto dei diritti d’autore;

- i costi sostenuti per il pagamento delle scommesse e per il prelievo UNIRE dalle agenzie ippiche,

- in generale, le spese sostenute per prestazioni di terzi ai quali è appaltata, in tutto o in parte, la produzione del servizio;

- l’energia elettrica utilizzata per usi industriali se separatamente contabilizzata (diversamente tutte le spese per energia elettrica, comprese quelle non direttamente utilizzate nell’attività produttiva si indicano nel successivo rigo F16).