Agenzie viaggi: la compilazione degli studi di settore

di Giulio BenedettiLe attività di “Agenzie viaggi e turismo” (codice ATECO 79.11.00) e “Tour Operator” (codice ATECO 79.12.00), oltre che le attività di “Altri servizi di prenotazione e assistenza turistica” (codice ATECO 79.90.19), sono soggette all’applicazione dello studio di settore WG78U, revisionato e approvato con decreto ministeriale 22/12/2015, che sostituisce il precedente Studio VG78U.

Come noto, il funzionamento degli studi di settore si basa sulla definizione preliminare di “gruppi omogenei” di imprese, individuati mediante la cosiddetta “cluster analysis”.

In particolare per le agenzie viaggi e tour operator, la cluster analysis ha permesso di definire 15 differenti gruppi omogenei aventi caratteristiche simili in ordine alla struttura, alle dimensioni ed alla specializzazione dell’attività svolta.

È quindi importante, ai fini della corretta compilazione dello studio di settore, ma soprattutto ai fini dell’ottenimento dell’inserimento nel corretto gruppo omogeneo, conoscere le caratteristiche dell’agenzia viaggi per la quale stiamo compilando lo studio e le caratteristiche di tali gruppi omogenei.

In particolare i gruppi omogenei sono stati individuati sulla base dei seguenti fattori:

- tipologia di attività;

- specializzazione;

- canale di commercializzazione;

- tipologia commerciale;

- dimensione.

La tipologia di attività ha consentito di differenziare le agenzie che svolgono prevalentemente:

- attività di organizzazione di pacchetti e servizi turistici (cluster 1, 2, 3, 8, 9, 13, 14 e 15);

- attività di intermediazione nella vendita di pacchetti e servizi turistici e nella vendita di biglietteria e altri servizi (cluster 4, 7, 10 e 11).

Sono state inoltre individuate le agenzie che svolgono attività mista di organizzazione e intermediazione (cluster 5 e 6).

La specializzazione ha permesso di distinguere, nell’ambito delle agenzie che effettuano principalmente organizzazione di pacchetti e servizi turistici, le imprese specializzate in:

- pacchetti e servizi turistici acquistati in nome proprio e per conto del cliente (cluster 1);

- turismo incoming (cluster 2);

- turismo scolastico e religioso (cluster 9);

- viaggi e soggiorni di lavoro (cluster 13).

Per le agenzie intermediarie le specializzazioni emerse sono le seguenti:

- turismo incoming (cluster 7);

- biglietteria (cluster 10).

In base al canale di commercializzazione sono state individuate, tra le agenzie che svolgono attività di organizzazione di pacchetti e servizi turistici, le imprese specializzate in:

- vendita diretta al pubblico tramite internet e call center (cluster 8);

- vendita ad altre agenzie di viaggio o tour operator (cluster 14);

- vendita tramite agenzie di viaggio intermediarie (cluster 15).

La tipologia commerciale ha consentito di individuare le agenzie intermediarie operanti in franchising (cluster 4) e le agenzie con attività mista di organizzazione e intermediazione operanti in franchising (cluster 5).

Il fattore dimensionale, infine, ha consentito di individuare le agenzie di più grandi dimensioni (cluster 12).

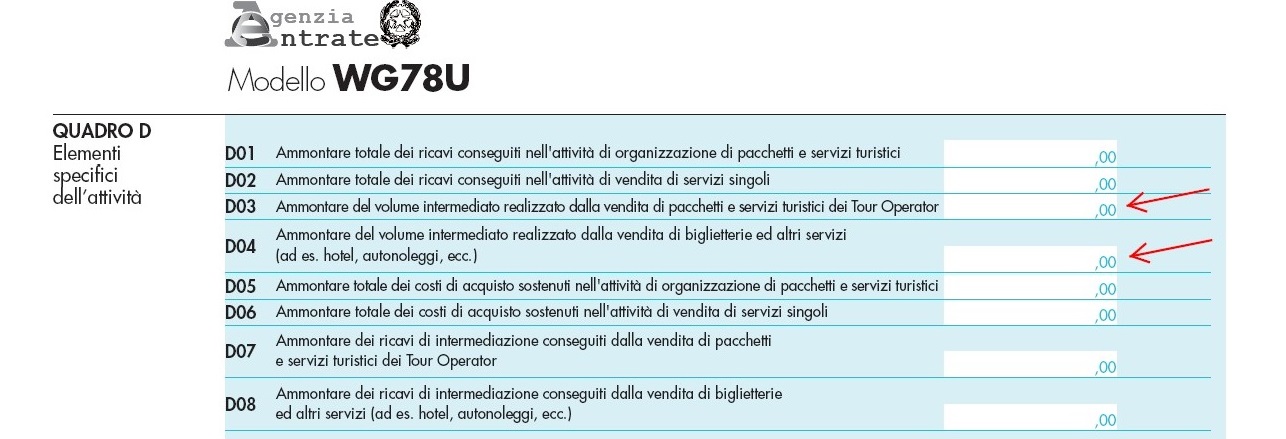

Di particolare rilevanza e complessità è la compilazione del QUADRO D – Elementi specifici dell’attività che consente di individuare le concrete modalità di svolgimento dell’attività e la natura dei servizi offerti, in modo da determinare concretamente il cluster di appartenenza.

Nel rigo D01 – Ammontare dei ricavi conseguiti nell’attività di organizzazione di pacchetti e servizi turistici devono essere inseriti i ricavi derivanti dalle operazioni svolte in regime speciale Iva 74-ter: questi devono essere considerati al netto dell’Iva a debito ex articolo 74-ter così come calcolata in sede di dichiarazione Iva annuale ed al netto di eventuali sconti ed abbuoni.

Deve trattarsi inoltre dei ricavi di competenza dell’esercizio, come da normativa civilistica, quindi il dato deve essere depurato dai ricavi per corrispettivi 74-ter emessi nell’esercizio, ma di competenza dell’esercizio successivo (nel caso in cui il pacchetto turistico abbia avuto termine oltre la data di chiusura dell’esercizio): potrà quindi essere rilevato il dato di ricavo indicato nel bilancio d’esercizio, redatto secondo corretti principi contabili, ovviamente riferito alla sola attività di organizzazione di pacchetti e servizi turistici.

Nel rigo D02 – Ammontare dei ricavi conseguiti nell’attività di vendita di servizi singoli devono essere inseriti i ricavi derivanti sia dalle operazioni svolte in regime ordinario Iva (per la vendita di servizi singoli non preacquisiti) sia le operazioni svolte in regime Iva 74-ter (per la vendita di servizi singoli preacquisiti) rispettando le medesime regole di competenza di cui al precedente rigo D01.

Nei righi D03 e D04 – Ammontare del volume intermediato devono essere riportati i volumi intermediati relativi alla vendita di pacchetti e servizi turistici dei tour operator (rigo D03) e alla vendita di biglietteria ed altri servizi (rigo D04): le istruzioni citano che debbano essere considerati al lordo di eventuali quote non commissionabili (per “quote non commissionabili” si intendono quegli importi di spese di gestione pratiche, tasse aeroportuali, ecc. sulle quali non vengono calcolati i diritti di agenzia: attenzione perché questi importi andranno riportati poi nei successivi righi D57 – D58 – D59 relativi all’ammontare delle sole quote non commissionabili su biglietteria).

Questi importi non sono rilevabili dalla contabilità: sarà quindi fondamentale il supporto del software gestionale di agenzia, dal quale poter estrapolare i dati relativi al volume d’affari annuo, comunque di difficile e complessa rilevazione ed attendibilità.

Il totale dei righi D03 e D04 deve rappresentare il totale del volume intermediato nel corso dell’anno da parte dell’agenzia viaggi.

Nei righi D05 e D06 – Ammontare dei costi di acquisto dovranno essere riportati i costi sostenuti per la generazione dei ricavi di cui ai precedenti righi D01 e D02: è quindi fondamentale la corrispondenza tra gli stessi e soprattutto il rispetto dei principi di competenza ricordati precedentemente ed adottati ai fini della rilevazione dei ricavi. Il raffronto tra quanto indicato nei righi D01 e D02 ed i costi di cui ai righi D05 e D06 darà evidenza del margine conseguito nello svolgimento dell’attività.

Attenzione: i costi di cui al rigo D05 dovranno essere solo ed esclusivamente quelli a diretto vantaggio dei clienti, così come previsto dalla normativa di cui al regime speciale Iva 74-ter, che prevede che nei costi 74-ter possano essere inseriti solo e solamente quelli sostenuti a diretto vantaggio del viaggiatore.

Nei righi D07 e D08 – Ammontare dei ricavi di intermediazione dovranno essere inserite le provvigioni ricevute (dai tour operator), i diritti di agenzia (detti anche “fee”) e i compensi di intermediazione (ricevuti dai clienti viaggiatori), gli eventuali rimborsi forfettari di spese sostenute per l’esecuzione dei servizi alla clientela, percepiti rispettivamente per la vendita dei pacchetti e servizi turistici dei tour operator (rigo D07) o di biglietterie ed altri servizi (rigo D08).

I ricavi di cui al rigo D07 comprenderanno anche le provvigioni di cui alle autofatture ex articolo 74-ter comma 8 ricevute dai tour operator.

Attenzione: gli importi indicati in questi righi sono in diretta correlazione con quanto indicato nei righi D03 e D04 (volume intermediato) e il software studi di settore verificherà la congruità dei ricavi conseguiti rispetto ai volumi intermediati.

Suggerisco di porre particolare attenzione alla corrispondenza tra quanto indicato nel quadro D e quanto indicato nel quadro F – DATI CONTABILI: la coerenza dei dati inseriti, per questo specifico studio di settore delle agenzie viaggi, assume particolare rilevanza.

In particolare i ricavi di cui ai righi F01 ed F02 dovranno coincidere con la somma di quanto indicato nei righi D01, D02, D07 e D08.

Ugualmente per i costi: l’importo indicato al rigo F14 dovrà coincidere con quanto riportato ai righi D05 e D06.

I software gestionali (compreso quello dell’Agenzia delle Entrate) non prevedono una segnalazione di discordanza tra i righi sopra segnalati, questo perché sono possibili (e giustificabili) eventuali piccole differenze negli importi indicati, ma è assolutamente necessario verificare eventuali discordanze e conservare la documentazione di supporto in caso di future verifiche.