La disposizione in esame, in forza delle specifiche previsioni di cui al comma 2 dello stesso articolo, si applica nel rispetto dei limiti e delle condizioni previsti dalla comunicazione della Commissione europea del 19 marzo 2020 C(2020) 1863 final“Quadro temporaneo per le misure di aiuto di Stato a sostegno dell’economia nell’attuale emergenza del COVID-19“.

Questo significa che:

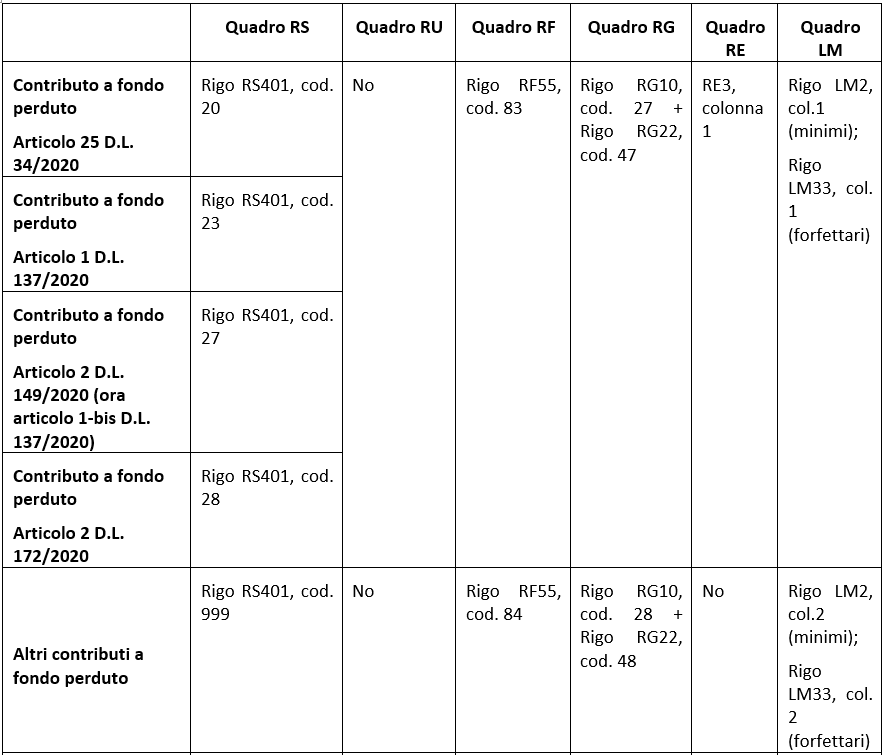

- da un lato, le imprese in contabilità ordinaria dovranno operare una variazione in diminuzione ai fini delle imposte sui redditi, compilando il rigo RF55 del modello Redditi, per tutti gli aiuti anti-Covid ricevuti,

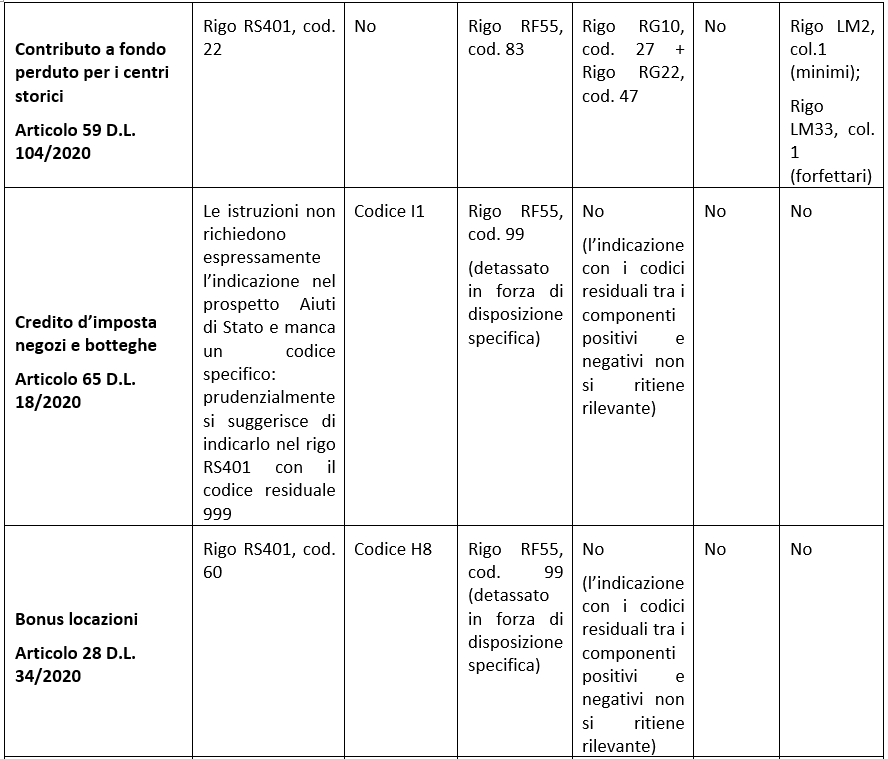

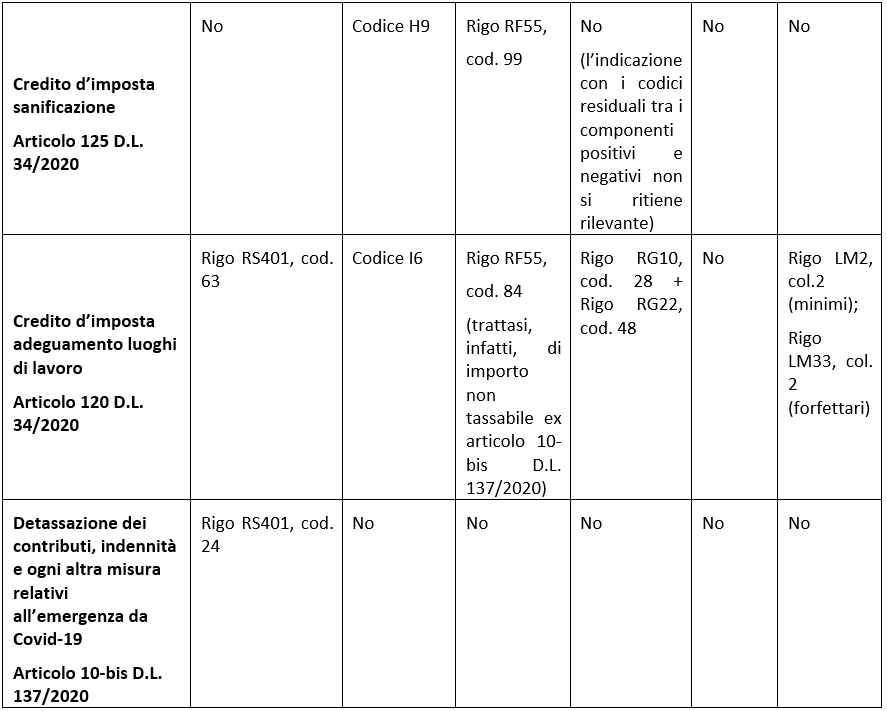

- dall’altro, che la stessa detassazione riconosciuta ai sensi dell’articolo 10 bis D.L. 137/2020 pare dover essere indicata nel quadro RS, tra gli Aiuti di stato (cod. 24), dove troverebbe spazio tra gli altri aiuti anti-Covid concessi e considerati Aiuti di stato, che devono essere comunque indicati (si pensi, ad esempio, al credito d’imposta per l’adeguamento dei luoghi di lavoro, non tassabile ai sensi dell’articolo 10 bis D.L. 137/2020, e che, dunque, pare richiedere l’indicazione nel rigo RS401 sia del codice Aiuto 24, dedicato alla detassazione, sia del codice Aiuto 63, espressamente dedicato al credito d’imposta in esame).

Più precisamente, nel rigo RF55, tra le altre variazioni in diminuzione, devono essere indicati:

In merito alla corretta compilazione del rigo RF55 e alla conseguente indicazione degli Aiuti di Stato nel prospetto RS (rigo RS401), si ricorda che le specifiche tecniche precisano quanto segue:

- se presente il codice 83 in uno dei campi codice del rigo RF55, deve essere presente un rigo con RS401 che assume almeno uno dei seguenti valori: 20, 22, 23, 27, 28;

- se presente il codice 84 in uno dei campi codice del rigo RF55, deve essere presente un rigo con RS401 che assume valore 24.

Anche le imprese in contabilità semplificata, nonostante le regole ordinarie non richiedano l’esposizione, in dichiarazione, dei componenti non tassabili, dovranno indicare molti dei contributi anti-Covid riconosciuti nel quadro RG:

- sia tra i componenti positivi,

- che tra quelli negativi (in modo che l’importo non incida sulla determinazione del reddito).

Se gli aiuti sono concessi sotto forma di crediti d’imposta, si rende necessario compilare anche il quadro RU.

Di seguito si riporta un prospetto di sintesi con le modalità di indicazione, in dichiarazione, di alcuni dei principali aiuti anti-Covid, pur in considerazione del fatto che, in mancanza di chiarimenti ufficiali e istruzioni dettagliate, spesso risultano non univoche le interpretazioni della dottrina.

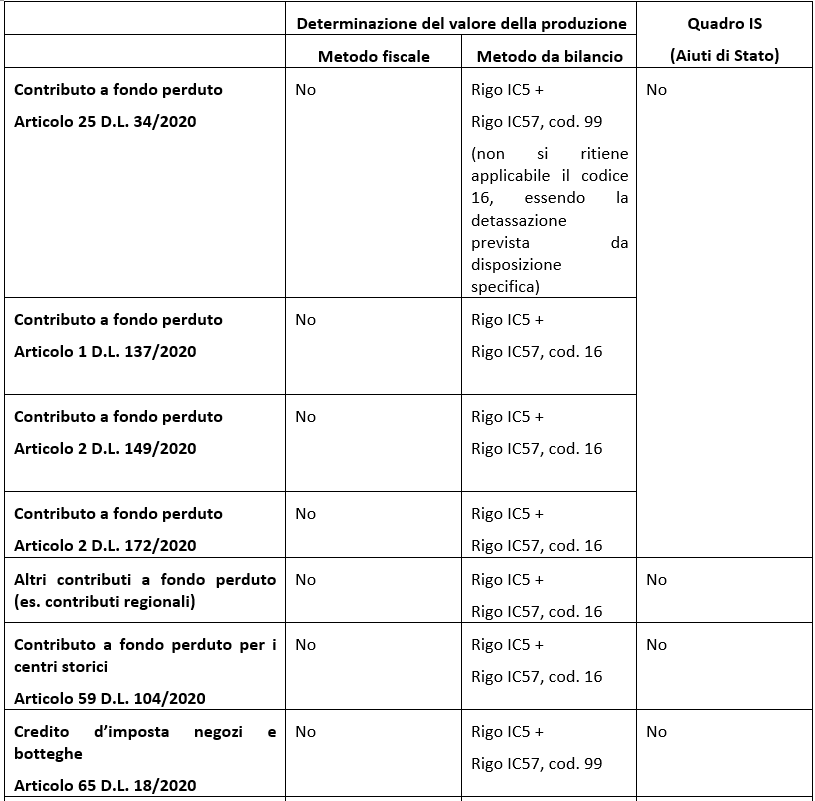

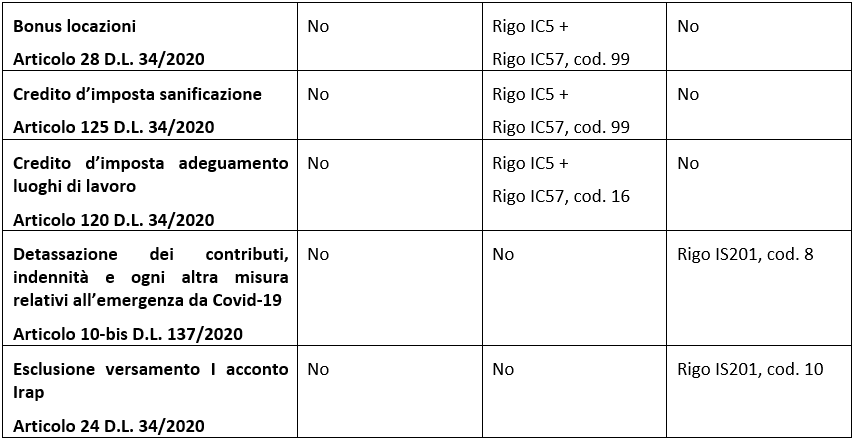

Nel modello Irap 2021, invece, gli stessi aiuti devono essere esposti secondo quanto indicato nel seguente prospetto di sintesi.