Amministratori di condominio: adempimenti dichiarativi

di Mauro Muraca

Gli amministratori di condominio sono tenuti a fornire, in sede di dichiarativo, talune informazioni in relazione agli edifici da loro amministrati. In particolare, essi devono comunicare:

- i dati identificativi del condominio oggetto di interventi di recupero del patrimonio edilizio realizzati sulle parti comuni condominiali;

- annualmente all’Anagrafe Tributaria, l’importo complessivo dei beni e servizi acquistati dal condominio nell’anno solare e dei dati identificativi dei relativi fornitori.

L’amministratore di condominio è tenuto a presentare le suddette comunicazioni nel rispetto delle seguenti modalità:

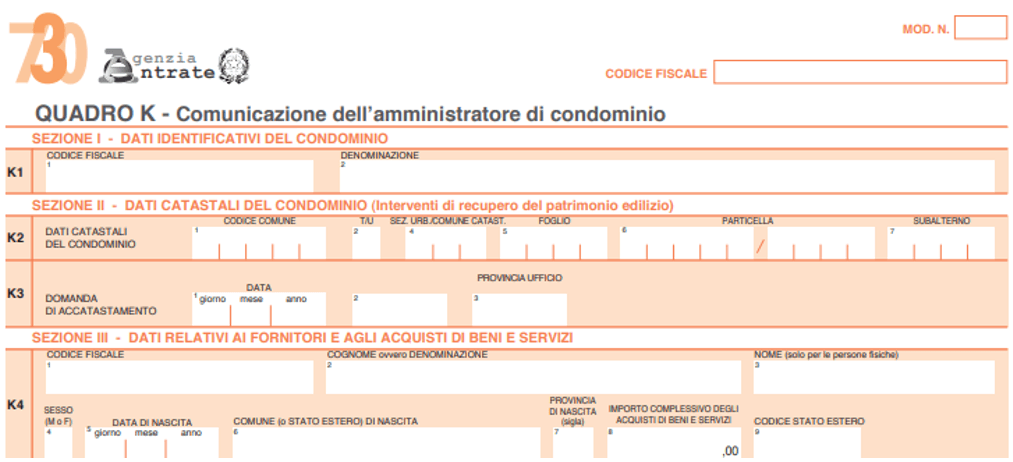

- se l’amministratore è tenuto alla presentazione del modello 730, costui dovrà compilare il quadro K del modello 730 ovvero, in alternativa, potrà anche presentare il quadro AC del Modello Redditi PF, unitamente al frontespizio di tale modello nei modi e nei termini previsti per la presentazione del modello Redditi;

- se l’amministratore non è tenuto alla presentazione del modello 730 perché obbligato alla presentazione del Modello Redditi, costui sarà tenuto ad effettuare le comunicazioni in parola compilando il quadro AC del modello Redditi che deve essere presentato unitamente al frontespizio del modello Redditi, entro il termine di presentazione dello stesso.

![]() Nota bene

Nota bene

Si precisa che:

- i dati identificativi del condominio devono essere riportati su tutti i quadri, allorquando sia necessario compilare più quadri in relazione ad uno stesso condominio;

- in presenza di più condomìni amministrati devono essere compilati distinti quadri per ciascun condominio.

In ogni caso, tutti i quadri compilati (sia che attengano a uno o più condomìni) devono essere numerati, utilizzando il campo “Mod. N.”, con un’unica numerazione progressiva.

Amministratori interessati all’adempimento comunicativo

Sono tenuti all’esecuzione degli adempimenti comunicativi testè citati, gli amministratori di condominio degli edifici che risultano in carica alla data del 31 dicembre del periodo d’imposta cui si riferisce la dichiarazione, indipendentemente dal fatto che l’amministratore sia stato nominato nel corso del medesimo anno, ovvero sia subentrato (sempre in corso d’anno) ad un altro amministratore.

Conseguentemente, ai fini della comunicazione di cui trattasi, non rileva la circostanza che l’amministratore in carica al momento della presentazione della dichiarazione sia un soggetto diverso da quello in carica al 31 dicembre dell’anno precedente: è quest’ultimo soggetto, infatti, che dovrà procedere alla trasmissione delle comunicazioni in parola.

Conseguentemente, ai fini della comunicazione di cui trattasi, non rileva la circostanza che l’amministratore in carica al momento della presentazione della dichiarazione sia un soggetto diverso da quello in carica al 31 dicembre dell’anno precedente: è quest’ultimo soggetto, infatti, che dovrà procedere alla trasmissione delle comunicazioni in parola.

L’obbligo di presentazione del Quadro AC del modello REDDITI (o del Quadro K del modello 730) sussiste, inoltre, anche quando i condòmini non sono più di otto e la carica di amministratore sia stata conferita pur non essendo obbligatoria, ai sensi dell’articolo 1129 cod. civ.

Si ricorda che, ai sensi dell’articolo 1129 cod. civ., così come da ultimo modificato dalla Legge 220/2012, l’obbligo di nominare un amministratore sussiste quando i condòmini sono più di otto. Prima delle citate modifiche il riferimento era a quattro condòmini.

Diversamente, in caso di mancanza di nomina dell’amministratore (perché non necessaria per legge), l’obbligo di compilazione e trasmissione dei suddetti quadri (Quadro AC del modello Redditi o Quadro K del modello 730) non sussiste.

I dati identificativi del condominio

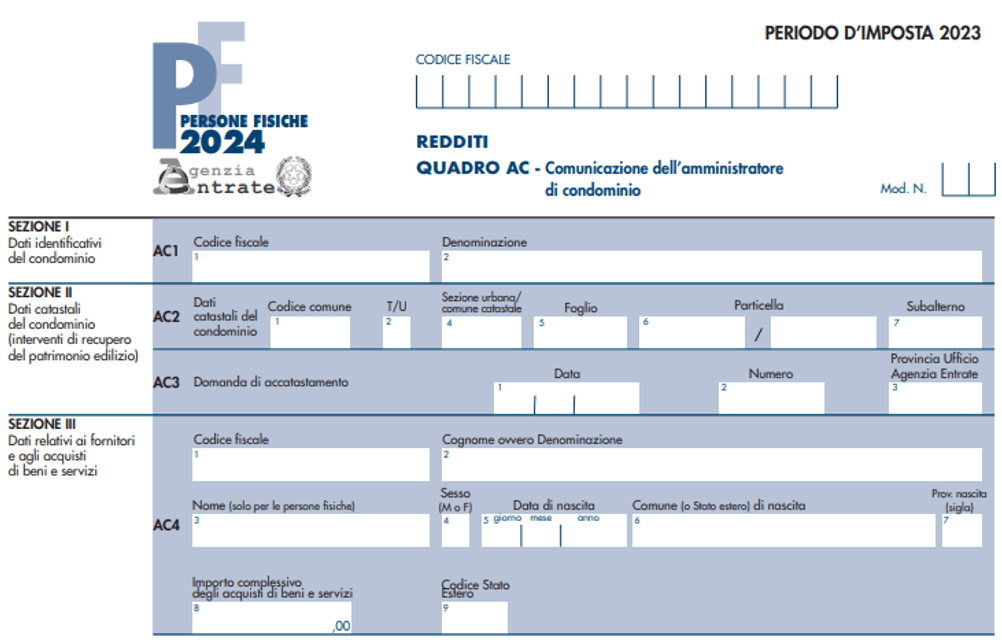

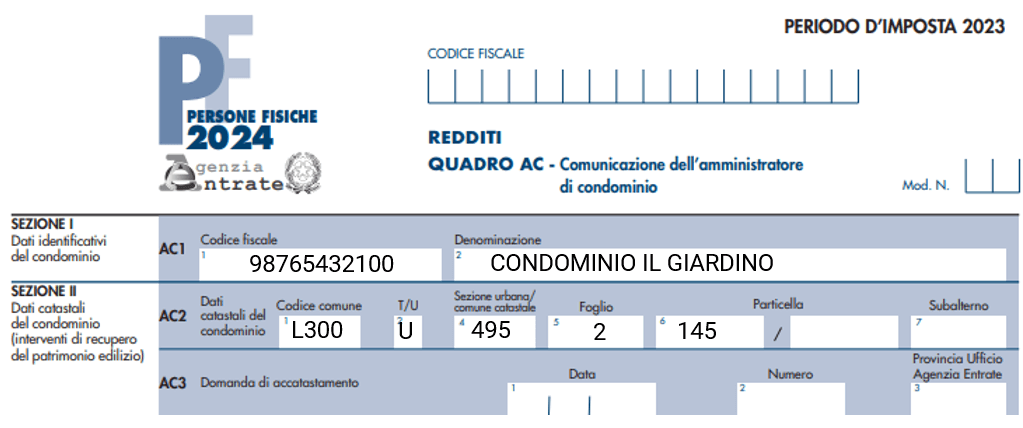

Qualora l’amministratore di condominio sia tenuto alla trasmissione di una o di entrambe le comunicazioni prescritte (comunicazione dei dati identificativi del condominio oggetto di interventi di recupero del patrimonio edilizio e/o comunicazione annuale all’anagrafe tributaria dei servizi acquistati dal condominio) esso dovrà preliminarmente procedere, per ciascun condominio interessato, alla compilazione della sezione I del quadro AC (rigo AC1) del modello REDDITI, oppure sezione I del quadro K (rigo K1) del modello 730.

| Campo | Istruzioni per la compilazione RIGO AC1 |

| Campo 1 | Indicazione del codice fiscale del condominio |

| Campo 2 | Eventuale denominazione del condominio |

La comunicazione dei dati identificativi del condominio

Il D.L. 70/2011 ha eliminato l’obbligo di inviare, tramite raccomandata, la comunicazione di inizio lavori al Centro Operativo di Pescara, necessaria in precedenza per poter beneficiare della detrazione d’imposta prevista per le spese sostenute per l’esecuzione degli interventi di ristrutturazione edilizia. Tuttavia, a fronte della soppressione di tale comunicazione, è stato introdotto l’obbligo, in capo all’amministratore di condominio, di indicare all’interno della sezione II del quadro AC del modello redditi (ovvero nell’analoghe sezioni del Quadro K del modello 730), i dati catastali identificativi del condominio se, nel periodo d’imposta cui si riferisce la dichiarazione, sono state sostenute spese per gli interventi di recupero edilizio di cui all’articolo 16-bis del Tuir sulle parti comuni condominiali.

| Campo | Istruzioni per la compilazione rigo AC2 |

| Colonna 1 (Codice Comune): | Il codice catastale del comune dove è situato il condominio. Il codice Comune può essere composto, a seconda dei casi, di quattro o cinque caratteri, come indicato nel documento catastale. |

| Colonna 2 (Terreni/Urbano) | Indicare la lettera: · ‘T’ se l’immobile è censito nel catasto terreni: · ‘U’ se l’immobile è censito nel catasto edilizio urbano. |

| Colonna 4 (Sezione Urbana/Comune Catastale) | Le lettere o i numeri indicati nel documento catastale, se presenti, oppure il codice “Comune catastale” per gli immobili siti nelle zone in cui vige il sistema tavolare. |

| Colonna 5 (Foglio) | Il numero di foglio indicato nel documento catastale. |

| Colonna 6 (Particella) | Il numero di particella, indicato nel documento catastale, che può essere composto da due parti, rispettivamente di cinque e quattro cifre, separato da una barra spaziatrice. Se la particella è composta da una sola serie di cifre, quest’ultima va riportata nella parte a sinistra della barra spaziatrice. |

| Colonna 7 (Subalterno) | Se presente, il numero di subalterno indicato nel documento catastale. |

Se al momento di presentazione della dichiarazione l’immobile non risulta ancora censito a catasto fabbricati è necessario riportare nel rigo AC3 della sezione II del Quadro AC (ovvero K3 del Quadro K del modello 730), gli estremi della domanda di accatastamento.

| Campo | Istruzioni per la compilazione rigo AC3 |

| Colonna 1 (Data) | La data di presentazione della domanda di accatastamento; |

| Colonna 2 (Numero) | Il numero della domanda di accatastamento; |

| Colonna 3 (Provincia Ufficio Agenzia Entrate) | La sigla della Provincia in cui è situato l’Ufficio Provinciale dell’Agenzia delle entrate presso il quale è stata presentata la domanda. |

Esempio

Si ipotizzi che, nel corso del periodo d’imposta 2023, siano stati effettuati presso il condominio “IL GIARDINO” taluni interventi di recupero edilizio di cui all’articolo 16-bis del Tuir, in relazione ai quali i condòmini possono beneficiare della detrazione Irpef del 50%. Al ricorrere di tale ipotesi, l’amministratore di condominio dovrà indicare nelle sezioni I e II del quadro AC del proprio Modello Redditi 2024 PF i dati catastali del condominio oggetto dei predetti interventi di recupero edilizio.

La comunicazione annuale all’anagrafe tributaria dei beni e servizi acquistati dal condominio

L’articolo 7, comma 9, primo e secondo periodo, D.P.R. 605/1973, prevede che “gli amministratori di condominio negli edifici devono comunicare annualmente all’anagrafe tributaria l’ammontare dei beni e servizi acquistati dal condominio e i dati identificativi dei relativi fornitori. Con decreto del Ministro delle finanze sono stabiliti il contenuto, le modalità e i termini delle comunicazioni”.

L’articolo 1, comma 1, D.M. 12.11.1998, attuativo del citato comma 9, primo e secondo periodo, D.P.R. 605/1973, stabilisce, in particolare, che “l’amministratore del condominio negli edifici deve comunicare annualmente, oltre al proprio codice fiscale e ai propri dati anagrafici (cognome, nome, luogo e data di nascita):

a) relativamente a ciascun condominio, il codice fiscale, la denominazione, l’indirizzo completo e lo specifico codice di natura giuridica;

b) relativamente a ciascun fornitore, il cognome e il nome, la data e il luogo di nascita se persona fisica, ovvero la ragione o denominazione sociale se altro soggetto, il codice fiscale, il domicilio fiscale, nonché l’importo complessivo degli acquisti di beni e servizi effettuati nell’anno solare”.

La dichiarazione in parola – che sussiste anche nell’ambito di un condominio con non più di otto condomini (purché sia stato comunque nominato l’amministratore) – deve riguardare gli acquisti effettuati nell’intero anno solare, indipendentemente dall’effettivo periodo di carica dell’amministratore dichiarante.

![]() Nota bene

Nota bene

Ai fini della determinazione del momento di effettuazione degli acquisti, si applicano le disposizioni dell’articolo 6, D.P.R. 633/1972, in virtù del quale, ai fini dell’Iva:

- le cessioni di beni si considerano effettuate nel momento della consegna o spedizione se riguardano beni mobili;

- le prestazioni di servizi si considerano effettuate all’atto del pagamento del corrispettivo.

Se anteriormente al verificarsi degli eventi anzidetti o indipendentemente da essi sia emessa fattura, o sia pagato in tutto o in parte il corrispettivo, l’operazione si considera effettuata, limitatamente all’importo fatturato o pagato, alla data della fattura o a quella del pagamento.

Sono esclusi dall’obbligo della comunicazione annuale all’anagrafe tributaria, i dati relativi:

- alle forniture di acqua, energia elettrica e gas;

- agli acquisti di beni e servizi effettuati nell’anno solare, che risultano, al lordo dell’Iva gravante sull’acquisto, non superiori complessivamente a euro 258,23 per singolo fornitore;

Tra i fornitori del condominio sono da ricomprendere anche gli altri condomìni, super condomìni, consorzi o enti di pari natura, ai quali il condominio amministrato abbia corrisposto nell’anno somme superiori a euro 258,23 annui a qualsiasi titolo.

- alle forniture di servizi che hanno comportato da parte del condominio il pagamento di somme soggette alle ritenute alla fonte, così come prescritto dall’articolo 25-ter, D.P.R. 600/1973.

In particolare, il comma 1, dell’articolo 25-ter, D.P.R. 600/73, prevede che il condominio committente, in qualità di sostituto d’imposta, nel momento in cui effettua il pagamento dei corrispettivi dovuti a imprenditori individuali o collettivi per prestazioni relative a contratti di appalto, sia tenuto ad effettuare una ritenuta del 4% a titolo di acconto dell’imposta sul reddito (Irpef o Ires) dovuta dall’appaltatore percipiente, con obbligo di rivalsa.

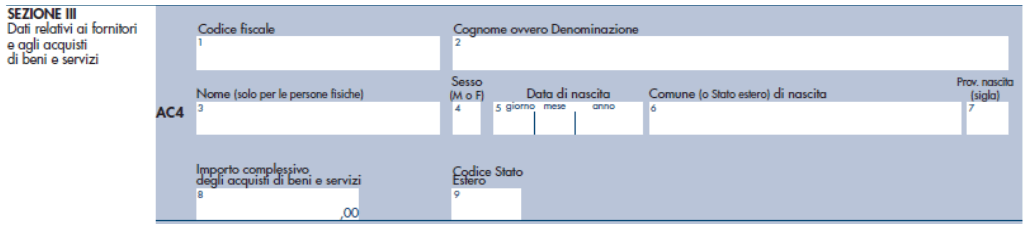

La comunicazione annuale all’anagrafe tributaria presuppone la compilazione del rigo AC4 della Sezione III del quadro AC (ovvero K4 del quadro K del modello 730) in cui occorre indicare, per ciascun fornitore:

- i dati identificativi del medesimo;

- l’ammontare complessivo degli acquisti di beni e servizi effettuati dal condominio nell’anno solare

| Campo | Istruzioni per la compilazione rigo AC4 |

| Colonna 1 (Data) | La data di presentazione della domanda di accatastamento. |

| campo 1 | Il codice fiscale, o la partita Iva, del fornitore. |

| campo 2 | Il cognome, se il fornitore è persona fisica, ovvero la denominazione o ragione sociale, se soggetto diverso da persona fisica. |

| campi da 3 a 7 | Devono essere compilati esclusivamente se il fornitore è persona fisica. In tale campo occorrere indicare il nome e gli altri dati anagrafici (sesso, data, comune e provincia di nascita) di ciascun fornitore. |

| campo 8 | Deve essere riportato l’ammontare complessivo degli acquisti di beni e servizi effettuati dal condominio nell’anno solare. |

Somme erogate dal condominio e soggette a ritenuta alla fonte da parte degli intermediari finanziari

A fronte dei casi di esonero previsti, con la risoluzione n. 67/E/2018 l’Agenzia delle entrate ha precisato che la sezione III del quadro AC del modello REDDITI non deve essere compilata nel caso in cui sia stata operata dalle banche una ritenuta sulle somme pagate dal condominio all’impresa che ha effettuato interventi di recupero del patrimonio edilizio sulle parti comuni dell’edificio: “poiché dette somme sono soggette a ritenuta alla fonte a titolo di acconto dell’imposta sui redditi da parte degli intermediari (banche e Poste Italiane Spa) e, pertanto, sono già esposte nella dichiarazione dei sostituti d’imposta – modello 770 – quadro SY – sezione III, si ritiene che tale ipotesi possa rientrare nel caso di esonero previsto dal punto b) del comma 2 dell’articolo 1 del citato decreto attuativo”. Sempre nella risoluzione in commento, è stato altresì precisato che i dati contenuti nei bonifici relativi agli interventi di recupero del patrimonio edilizio – su cui vengono applicate le ritenute d’acconto da parte degli intermediari – sono già comunicati all’Amministrazione finanziaria tramite il flusso telematico “Bonifici per spese per interventi di recupero del patrimonio edilizio e di riqualificazione energetica degli edifici”. Ragion per cui, la sezione III del quadro AC del modello Redditi e del quadro K del modello 730 – contenente i dati relativi ai fornitori e agli acquisti di beni e servizi, nelle ipotesi in cui sia stata operata dalle banche una ritenuta alla fonte sulle somme pagate dal condominio all’impresa che ha effettuato gli interventi di recupero del patrimonio edilizio – può non essere compilata da parte dell’amministratore di condominio.

Sebbene non precisato nella risoluzione qui in commento, è pacifico sostenere che possono rientrare nelle ipotesi di esonero della compilazione del quadro AC del modello redditi (o del quadro K del modello 730) anche gli interventi per il risparmio energetico realizzati sulle parti comuni condominiali, poiché le somme pagate dal condominio a fronte di tali interventi sono anch’esse soggette a ritenuta alla fonte (a titolo di acconto) da parte degli intermediari (banche e Poste Italiane Spa).

![]() Nota bene

Nota bene

L’articolo 1, comma 88, L. 213/2023 (Legge di bilancio 2024) ha incrementato, a decorrere dall’1.3.2024, dall’8% all’11%, la ritenuta di acconto applicata sui bonifici relativi “ad oneri deducibili o per i quali spetta la detrazione d’imposta”. La ritenuta – che viene calcolata dalle banche e dalle Poste Italiane S.p.A. che ricevono il bonifico agevolato – si applica:

- titolo di acconto dell’imposta sul reddito (IRPEF o IRES) dovuta dai beneficiari;

- con obbligo di rivalsa;

- all’atto dell’accredito dei pagamenti relativi ai bonifici disposti dai contribuenti.

Esempio

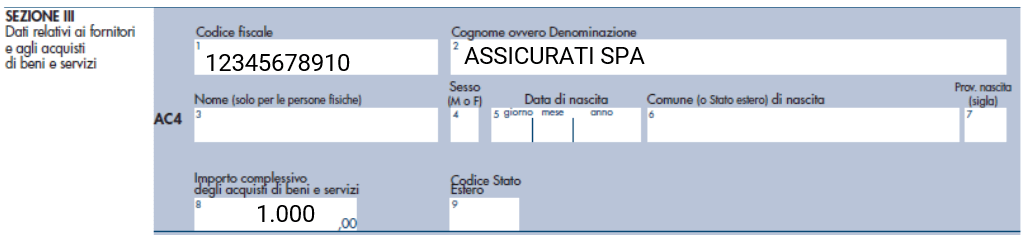

Nel corso del periodo d’imposta 2023 il condominio “IL GIARDINO” – oltre ad essere stato oggetto di interventi di recupero sul patrimonio edilizio che danno diritto alla detrazione d’imposta – ha provveduto al pagamento dei seguenti servizi:

- 300 euro per bollette per il consumo di acqua ed energia elettrica (escluse dall’obbligo comunicativo per espressa previsione normativa);

- 100 euro per la sostituzione della serratura del portone di ingresso (escluse dall’obbligo comunicativo perché sottosoglia);

- 1.000 euro alla compagnia “ASSICURATI SPA” per il pagamento del premio assicurativo annuale responsabilità civile e rischio scoppio ed incendio.

La sezione III del quadro AC del modello redditi dell’Amministratore dovrà essere compilata nel seguente modo:

![]() Nota bene

Nota bene

Si precisa che l’omessa presentazione del quadro AC è soggetta a sanzione amministrativa compresa da un minimo di 200 euro a un massimo di 2.000 euro e non ha conseguenze per il condominio, ma esclusivamente per l’amministratore di condominio.

con fatturazione mensile

con fatturazione anticipata