Assegnazione agevolata ai soci e successiva rivendita dell’immobile

di Sandro Cerato - Direttore Scientifico del Centro Studi TributariPremessa

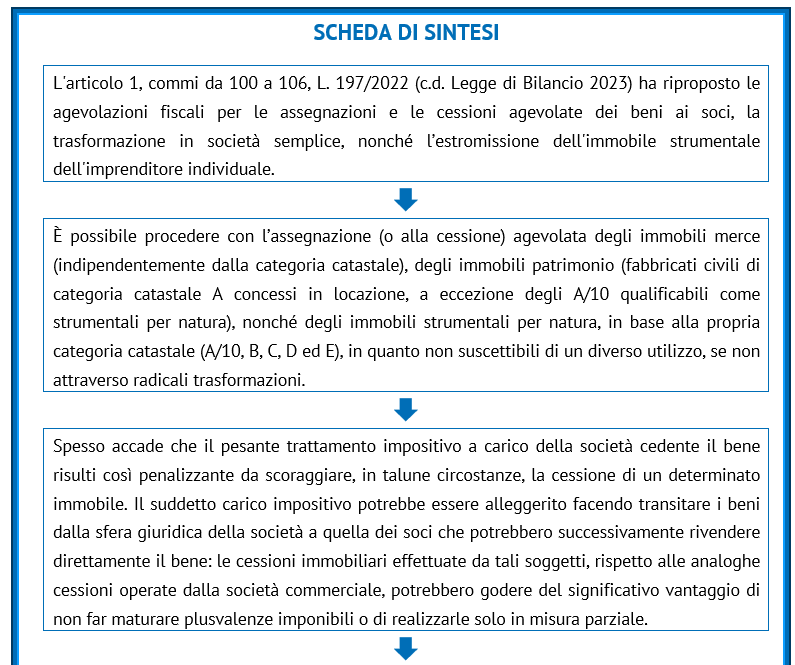

L’articolo 1, comma da 100 a 106, L. 197/2022 (c.d. Legge di Bilancio 2023) ha riproposto le agevolazioni fiscali per:

- le assegnazioni e le cessioni agevolate dei beni ai soci;

- la trasformazione in società semplice;

- l’estromissione dell’immobile strumentale dell’imprenditore individuale.

Per aderire alle agevolazioni in rassegna, è necessario che le suddette operazioni vengano perfezionate entro il prossimo 30 settembre 2023 e che il contribuente provveda a indicare, nella dichiarazione dei redditi, i valori dei beni assegnati. Non rileva, invece, ai fini del perfezionamento delle soluzioni agevolate, il pagamento delle imposte sostitutive a carico della società (circolare n. 26/E/2016): l’omesso, insufficiente o tardivo versamento non determina, infatti, la decadenza dalle agevolazioni (risposta interpello DRE Piemonte n. 901-533/2016) potendo la società regolarizzare la violazione, ricorrendo all’istituto del ravvedimento operoso (codice tributo 8913).

Con particolare riferimento alle operazioni di assegnazione e cessione dei beni ai soci, le disposizioni agevolative in rassegna sono applicabili:

- alle Snc, Sas, Srl, Spa e Sapa, a prescindere da quale sia l’attività svolta;

- a tutti i soci iscritti nel libro dei soci, ove prescritto, alla data del 30 settembre 2022, ovvero che siano stati iscritti entro il 31 gennaio 2013, in forza di un titolo di trasferimento avente data certa anteriore al 1° ottobre 2022;

- all’assegnazione (o alla cessione) di beni immobili diversi da quelli strumentali per destinazione, ovvero, di beni mobili iscritti nei pubblici registri (autoveicoli, navi, aeromobili, etc.) non utilizzati come beni strumentali nell’attività propria dell’impresa.

Sono, pertanto, agevolabili gli autoveicoli aziendali differenti da quelli utilizzati, ad esempio, dalle imprese che effettuano attività di noleggio degli stessi.

Nel caso specifico dei beni immobili è, pertanto, possibile procedere con l’assegnazione (o alla cessione) agevolata dei seguenti:

- immobili merce (indipendentemente dalla categoria catastale), alla cui produzione o al cui scambio è diretta l’attività d’impresa, ovvero che sono iscritti, nel bilancio d’esercizio, tra le rimanenze finali di magazzino;

- immobili patrimonio (fabbricati civili di categoria catastale A concessi in locazione, a eccezione degli A/10 qualificabili come strumentali per natura) disciplinati fiscalmente dall’articolo 90, Tuir;

- immobili strumentali per natura, in base alla propria categoria catastale (A/10, B, C, D ed E), in quanto non suscettibili di un diverso utilizzo, se non attraverso radicali trasformazioni.

I terreni agricoli non possono essere assegnati (o ceduti) ai soci in modo agevolato se sono utilizzati per effettuare la coltivazione e/o l’allevamento di animali, in quanto risultano impiegati dalla società nell’esercizio della propria attività d’impresa: rientrano, invece, nel novero dei beni agevolabili, i terreni concessi in locazione o comodato al momento dell’assegnazione, non essendo impiegati dalla società nell’esercizio dell’impresa (circolare n. 26/E/2016).

L’agevolazione prevista, al verificarsi delle condizioni precedentemente esaminate, consiste nel pagamento di un’imposta sostitutiva delle imposte sui redditi e dell’Irap nella misura dell’8% (o del 10,5% nel caso di società non operativa per almeno 2 dei 6 periodi d’imposta precedenti la cessione o l’assegnazione) da applicarsi sulla differenza tra il valore normale dei beni agevolabili e il loro costo fiscalmente riconosciuto.

Su specifica richiesta della società, è consentito determinare il valore normale dei soli beni immobili utilizzando il valore derivante dall’applicazione dei moltiplicatori previsti in materia di imposta di registro sulle rendite catastali: la facoltà di utilizzare il valore catastale (in luogo del valore normale) è invocabile, però, nella sola fattispecie dell’assegnazione dei beni ai soci (così come in caso di trasformazione in società semplice), mentre per la cessione onerosa, ancorché agevolata, vi sono regole particolari: “il corrispettivo della cessione, se inferiore al valore normale del bene, determinato ai sensi dell’art. 9 (…) o in alternativa ai sensi del primo periodo (in base al valore catastale) è computato in misura non inferiore ad uno dei due valori”.

Inoltre, se per effetto dell’assegnazione sono annullate riserve in sospensione d’imposta, su di esse è dovuta un’imposta sostitutiva del 13%: nella soluzione della cessione onerosa agevolata, invece, l’imposta sostitutiva in parola non è dovuta, poiché quest’ultima fattispecie non presuppone l’annullamento, né il trasferimento di riserve a favore dei soci.

Per completezza espositiva, è bene segnalare che le società interessate sono tenute a versare le imposte sostitutive dovute per il 60% entro il 30 settembre 2023, mentre per il rimanente 40% entro il 30 novembre 2023, utilizzando i seguenti codici tributi:

- “1836”, per l’imposta sostitutiva (8% o del 10,5%) sulle plusvalenze che emergono a seguito dell’assegnazione, della cessione o della trasformazione in società semplice;

- “1837”, per l’imposta sostitutiva del 13% sulle riserve in sospensione d’imposta annullate a seguito dell’assegnazione o della trasformazione.

Nel prosieguo del presente intervento verrà esaminato l’istituto dell’assegnazione agevolata degli immobili ai soci e gli effetti fiscali della successiva cessione a terzi del fabbricato oggetto di assegnazione.

La disciplina Iva assegnazioni agevolate

Per quanto concerne la disciplina Iva applicabile all’assegnazione agevolata, si rappresenta preliminarmente che l’articolo 1, commi 100 – 106, L. 197/2022 (c.d. Legge di Bilancio 2023) non ha previsto disposizioni speciali per l’Iva che, pertanto, deve essere applicata secondo le regole ordinarie, ovverosia uniformandosi alle disposizioni contemplate:

- dall’articolo 2, comma 2, n. 6), D.P.R. 633/1972, secondo cui le assegnazioni di beni ai soci costituiscono cessioni di beni che, in quanto tali, integrano il presupposto oggettivo ai fini dell’applicazione dell’Iva;

Sono, infatti, considerate cessioni di beni (e, quindi, sono soggette a Iva):

“le assegnazioni ai soci fatte a qualsiasi titolo da società di ogni tipo e oggetto nonché le assegnazioni e le analoghe operazioni fatte da altri enti privati o pubblici, compresi i consorzi e le associazioni o altre organizzazioni senza personalità giuridica”.

- dall’articolo 2, comma 2, n. 5), D.P.R. 633/1972, secondo cui l’assegnazione di beni ai soci realizza un’ipotesi di destinazione a finalità estranee all’esercizio d’impresa, con l’effetto che sono applicabili anche le disposizioni sull’autoconsumo, laddove prevedono la non applicazione dell’Iva per “quei beni per i quali non è stata operata, all’atto dell’acquisto, la detrazione dell’imposta di cui all’articolo 19” (circolare n. 40/E/2002).

Si tratta dei casi in cui tali beni non abbiano consentito la detrazione dell’Iva in ragione del loro acquisto presso un soggetto privato, ovvero poiché l’acquisto è avvenuto prima dell’introduzione dell’Iva nell’ordinamento interno, nonché delle ipotesi in cui i beni sono acquistati o importati senza il diritto alla detrazione, neanche parziale, della relativa imposta, ai sensi degli articoli 19, 19-bis1 e 19-bis2, D.P.R. 633/1972.

Riassumendo, quindi, nel campo di applicazione dell’Iva:

- non rientrano le assegnazioni di beni acquisiti senza addebito dell’imposta a monte (o con Iva non detratta);

- rilevano tutte le assegnazioni di beni per le quali la società abbia detratto, integralmente o parzialmente, l’Iva addebitatale in via di rivalsa al momento dell’acquisto, dell’importazione o dell’effettuazione degli investimenti prima indicati.

Le assegnazioni agevolate di immobili ai soci

Con particolare riguardo alle assegnazioni degli immobili ai soci, ai fini Iva, queste sono assoggettate alle regole ordinarie dettate dal D.P.R. 633/1972: sicché l’imposta applicabile all’assegnazione è strettamente collegata alla natura dell’immobile oggetto di assegnazione, distinguendosi a tale proposito le seguenti fattispecie:

| Trattamento Iva delle assegnazioni agevolate di beni immobili | |

| Le assegnazioni di fabbricati abitativi (appartenenti alla categoria catastale A con esclusione di quelli ricompresi negli A/10) | Sono soggette al regime “naturale” di esenzione da Iva, a eccezione delle seguenti ipotesi: · assegnazioni effettuate dalle imprese costruttrici o di ripristino degli stessi entro 5 anni dall’ultimazione della costruzione o dell’intervento; · assegnazioni poste in essere dalle stesse imprese anche successivamente, nel caso in cui nell’atto di assegnazione l’assegnante abbia espressamente manifestato l’opzione per l’imposizione; · assegnazioni di fabbricati abitativi destinati ad alloggi sociali per le quali nell’atto di assegnazione l’assegnante/cedente abbia espressamente manifestato l’opzione per l’imposizione |

| Assegnazioni di fabbricati strumentali, per i quali rileva la qualifica oggettiva del fabbricato strumentale per natura, in quanto rientrante nelle categorie catastali B, C, D, E e A/10, indipendentemente dall’utilizzo, ovvero dall’effettiva destinazione strumentale all’attività propria dell’impresa | Costituiscono operazioni imponibili se effettuate dalle imprese costruttrici o di ripristino degli stessi, entro 5 anni dalla data di ultimazione della costruzione o dell’intervento. In tutti gli altri casi opera il regime “naturale” di esenzione da Iva ma è, comunque, riconosciuto all’assegnante/cedente il diritto di optare, nel relativo atto, per l’imponibilità |

| Assegnazioni di terreni non suscettibili di utilizzazione edificatoria | Non sono soggette a Iva, ai sensi dell’articolo 2, comma 3, lettera c.), D.P.R. 633/1972 |

| Assegnazioni di terreni suscettibili di utilizzazione edificatoria | Sono imponibili Iva con aliquota ordinaria |

Posto che le disposizioni sull’assegnazione non pongono limitazioni in merito alla natura del socio – fatta salva la presenza obbligatoria nella compagine sociale alla data del 30 settembre 2022 – potrebbe verificarsi che l’assegnatario sia una società commerciale, ovvero un soggetto che detiene la partecipazione e che acquisisce l’immobile nell’ambito dell’impresa esercitata.

In quest’ultima particolare fattispecie, qualora la società assegnante abbia espressamente manifestato (nell’atto di assegnazione) l’opzione per l’imposizione Iva del fabbricato (abitativo o strumentale) è altresì necessario rispettare l’articolo 17, comma 6, lettera a-bis), D.P.R. 633/1972, che prescrive l’applicazione dell’inversione contabile (c.d. reverse charge), se l’assegnatario è un soggetto passivo Iva.

Resta naturalmente inteso che le assegnazioni di beni agevolabili determinano l’insorgere di tutti gli obblighi connessi all’applicazione dell’Iva quali fatturazione, registrazione, liquidazione e conseguenti adempimenti dichiarativi.

Le imposte sui redditi delle società in caso di assegnazioni agevolate

Per quanto riguarda le imposte sui redditi, l’articolo 1, commi 101 e 102, L. 197/2022 (c.d. Legge di Bilancio 2023) prevede che:

- sulle plusvalenze che emergono a seguito dell’assegnazione agevolata è dovuta un’imposta sostitutiva dell’8%, incrementata al 10,5% se la società è di comodo per almeno 2 periodi d’imposta sugli ultimi 3;

- le stesse plusvalenze possono essere determinate assumendo, in luogo del valore normale, il valore catastale degli immobili.

Su specifica richiesta della società, è consentito determinare il valore normale dei soli beni immobili, utilizzando il valore derivante dall’applicazione dei moltiplicatori (previsti in materia di imposta di registro) sulle rendite catastali.

| Base imponibile per il calcolo imposta sostitutiva delle imposte dei redditi e Irap | ||

| Tipologia di operazione | Regime ordinario | Regime agevolato |

| Assegnazione | Valore normale – costo fiscalmente riconosciuto | Valore normale (o catastale su opzione) – costo fiscalmente riconosciuto |

| Cessione | Corrispettivo – costo fiscalmente riconosciuto | Maggiore tra corrispettivo e valore normale (o catastale) – costo fiscalmente riconosciuto |

| Trasformazione in società semplice | Valore normale – costo fiscalmente riconosciuto | Valore normale (o catastale su opzione) – costo fiscalmente riconosciuto |

Se per effetto dell’assegnazione sono annullate riserve in sospensione d’imposta, su di esse è dovuta un’imposta sostitutiva del 13%: nella soluzione della cessione onerosa agevolata, invece, l’imposta sostitutiva non è dovuta poiché la fattispecie non presuppone l’annullamento, né il trasferimento di riserve a favore dei soci.

Plusvalenze da rivendita posta in essere dal socio assegnatario

Spesso accade che il pesante trattamento impositivo a carico della società cedente il bene risulti così penalizzante da scoraggiare, in talune circostanze, la cessione di un determinato immobile.

Le fattispecie traslative a titolo oneroso di beni immobili rilevano, infatti, quali componenti positive del reddito d’impresa quali:

- plusvalenze immobiliari, nel caso in cui si trasferiscano beni strumentali o beni patrimoniali;

- ricavi, nel caso in cui oggetto della cessione siano beni merce.

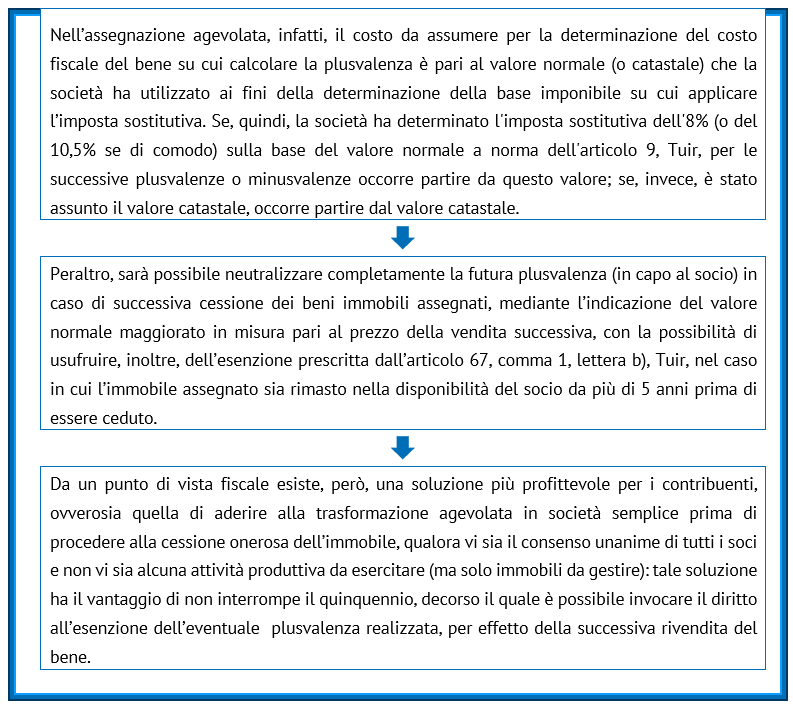

Il suddetto carico impositivo potrebbe essere alleggerito facendo transitare i beni dalla sfera giuridica della società a quella dei soci che potrebbero successivamente rivendere direttamente il bene: le cessioni immobiliari effettuate da tali soggetti, rispetto alle analoghe cessioni operate dalla società commerciale, potrebbero godere, infatti, del significativo vantaggio di non far maturare plusvalenze imponibili o di realizzarle solo in misura parziale: nell’assegnazione agevolata, infatti, il costo da assumere per la determinazione del costo fiscale del bene su cui calcolare la plusvalenza è pari al valore normale (o catastale) che la società ha utilizzato ai fini della determinazione della base imponibile su cui applicare l’imposta sostitutiva.

Se, quindi, la società ha determinato l’imposta sostitutiva dell’8% (o del 10,5% se di comodo) sulla base del valore normale a norma dell’articolo 9, Tuir, per le successive plusvalenze o minusvalenze occorre partire da questo valore; se, invece, è stato assunto il valore catastale, occorre partire dal valore catastale.

Peraltro, sarà possibile neutralizzare completamente la futura plusvalenza (in capo al socio) in caso di successiva cessione dei beni immobili assegnati, mediante l’indicazione del valore normale maggiorato in misura pari al prezzo della vendita successiva, con la possibilità di usufruire dell’esenzione prescritta dall’articolo 67, comma 1, lettera b), Tuir, nel caso in cui l’immobile assegnato sia rimasto nella disponibilità del socio da più di 5 anni prima di essere ceduto.

Infatti, una volta effettuata l’operazione agevolata, i soci assegnatari potranno usufruire, in caso di successiva cessione dei beni immobili assegnati, del più favorevole regime fiscale proprio delle persone fisiche, per il quale non è prevista la formazione di una plusvalenza tassabile nel caso in cui l’immobile sia detenuto da più di 5 anni.

È giusto il caso di osservare che, la successiva cessione dell’immobile oggetto di assegnazione, come alternativa fiscalmente più vantaggiosa alla vendita diretta da parte della società, è stata considerata pienamente legittima dall’Agenzia delle entrate (risoluzione n. 93/E/2016) e pertanto non potrà mai essere tacciata come operazione elusiva, a norma del novellato articolo 10-bis, L. 212/2000, rubricato “Disciplina dell’abuso di diritto o elusione fiscale”, introdotto dal D.Lgs. 128/2015.

Con la risoluzione n. 93/E/2016, è stato affermato, infatti, che la cessione di immobili effettuata dal socio successivamente all’assegnazione senza scontare imposizione (o scontando imposizione sulla sola differenza tra il corrispettivo pagato dal terzo acquirente e il valore di assegnazione) non rappresenta un’operazione abusiva: il beneficio fiscale ottenuto dal socio assume, infatti, natura di lecito risparmio d’imposta, derivando da un’agevolazione fiscale, e non di vantaggio fiscale indebito.

Esemplificazioni

Si vedono di seguito alcuni esempi numerici, come cambia il carico fiscale della successiva cessione, tenuto conto della base imponibile (valore normale oppure quello catastale) scelta dal socio in sede di pagamento dell’imposta sostitutiva.

Si ipotizzi di avere un immobile, completamente ammortizzato, che presenti i seguenti valori:

- prezzo di acquisto 150.000 euro;

- valore catastale è 50.000 euro;

- valore di mercato è 250.000 euro.

Si ipotizzi di perfezionare l’operazione di assegnazione agevolata, pagando l’imposta sostitutiva sul valore catastale: 4.000 euro = (50.000*8%).

Si assuma, altresì, che entro 5 anni dall’assegnazione l’immobile sia ceduto al prezzo di 250.000 euro. In tale circostanza, il socio assegnatario dovrà scontare l’Irpef su una plusvalenza pari a 200.000 euro = (250.000 euro – 50.000 euro).

È evidente che, se vi sia una concreta prospettiva di vendita dell’immobile entro il quinquennio, risulterebbe più conveniente che l’immobile venga assegnato avvalendosi del valore di mercato di 250.000 euro su cui applicare l’imposta sostitutiva. Riprendendo l’esempio precedente si avrà che, in tale ultima fattispecie, l’imposta sostitutiva dovuta ammonterà a 20.000 euro = (250.000*8%), mentre la successiva vendita a quel prezzo non sconterà alcuna imposizione per il fatto che dalla cessione non si realizzerebbe alcuna plusvalenza.

La trasformazione in società semplice e successiva cessione degli immobili

Da un punto di vista fiscale esiste, però, una soluzione più profittevole per i contribuenti, ovverosia quella di aderire alla trasformazione agevolata in società semplice prima di procedere alla cessione onerosa dell’immobile, qualora vi sia il consenso unanime di tutti i soci e non vi sia alcuna attività produttiva da esercitare (ma solo immobili da gestire): tale soluzione ha il vantaggio di non interrompe il quinquennio, decorso il quale è possibile invocare il diritto all’esenzione dell’eventuale plusvalenza realizzata, per effetto della successiva rivendita del bene.

La trasformazione in società semplice, ovvero da soggetto societario titolare di reddito d’impresa a un ente qualificato come privo del requisito della commercialità, ha il pregio, infatti, di garantire – a differenza dell’assegnazione e della cessione dei beni – la successione nelle c.d. posizioni soggettive, come appunto il possesso per almeno un quinquennio richiesto dall’articolo 67, comma 1, lettera b), Tuir, per la non imponibilità delle plusvalenze derivanti da talune cessioni immobiliari.

Dal lato pratico, quindi, la trasformata società semplice potrebbe procedere alla vendita non conseguendo alcuna plusvalenza imponibile, dovendo computare la decorrenza dei 5 anni dal momento dell’acquisto, quando il bene era ancora nel patrimonio della società prima della trasformazione, e non dalla più recente data della deliberazione/decisione che l’abbia a oggetto.

L’Agenzia delle entrate ha affermato che l’applicazione delle agevolazioni in rassegna non concretizza mai una fattispecie di abuso del diritto di cui all’articolo 10-bis, L. 212/2000, anche laddove prima della trasformazione in società semplice si eseguano delle operazioni funzionali all’ottenimento dei requisiti per fruire delle agevolazioni (ad esempio, la scissione del patrimonio immobiliare della società finalizzata all’ottenimento del requisito di società che svolge attività di gestione immobiliare), ovvero la trasformazione sia funzionale alla successiva vendita dei beni da parte della società semplice sfruttando la continuità del periodo di possesso dei beni immobili al fine di escludere la tassazione del reddito diverso di cui all’articolo 67, lettera b), Tuir (risoluzione n. 101/E/2016).

A ciò deve aggiungersi, l’ulteriore beneficio in virtù del quale la successiva distribuzione di somme di danaro da parte della società semplice non genera reddito imponibile per la società e neanche per i soci, a meno che non si tratti di fondi in sospensione d’imposta.

Si segnala che l’articolo è tratto da “Consulenza immobiliare”.