Sono considerate “detenute all’estero” anche le attività finanziarie italiane detenute per il tramite di fiduciarie estere o soggetti esteri interposti e per i contratti comunque conclusi attraverso il loro intervento, qualora i flussi finanziari e i redditi derivanti da tali attività e contratti siano stati assoggettati a ritenuta o imposta sostitutiva dagli intermediari stessi (circolare 9/E/2002, risposta 1.28 e risoluzione 134/E/2002).

Sono inoltre tenute all’obbligo di monitoraggio fiscale le persone fisiche che, pur non essendo possessori diretti degli investimenti esteri e delle attività estere di natura finanziaria, siano titolari effettivi secondo quanto previsto dall’articolo 1, comma 2, lettera pp), e dall’articolo 20 D.Lgs. 231/2007, e successive modificazioni.

A titolo esemplificativo, si indicano nel quadro RW:

- attività i cui redditi sono corrisposti da soggetti non residenti, tra cui le partecipazioni al capitale o al patrimonio di soggetti non residenti, le obbligazioni estere e i titoli similari, i titoli pubblici italiani e i titoli equiparati emessi all’estero, i titoli non rappresentativi di merce e i certificati di massa emessi da non residenti (comprese le quote di OICR esteri), le valute estere, depositi e conti correnti bancari costituiti all’estero indipendentemente dalle modalità di alimentazione (ad esempio, accrediti di stipendi, di pensione o di compensi);

- contratti di natura finanziaria stipulati con controparti non residenti, ad esempio finanziamenti, riporti, pronti contro termine e prestito titoli;

- le attività finanziarie italiane comunque detenute all’estero, sia ad esempio per il tramite di fiduciarie estere o soggetti esteri interposti, sia in cassette di sicurezza;

- le attività finanziarie estere detenute in Italia al di fuori del circuito degli intermediari residenti.

Ad eccezione dei depositi e conti correnti bancari costituiti all’estero, il cui valore massimo complessivo raggiunto nel corso del periodo d’imposta non sia superiore a 15.000 euro per i quali non c’è l’obbligo di monitoraggio, gli altri investimenti saranno indicati indipendentemente dal valore.

Esemplificando, un fondo inglese OEIC acc del valore di 10.000 sterline, detenuto da un contribuente italiano tramite un intermediario estero, dovrà essere riportato nel quadro RW della dichiarazione dei redditi.

I fondi di investimento inglese del tipo OEIC ossia “open-ended investment company”, sono fondi di investimento di tipo aperto che non prevedono la distribuzione di utili, qualsiasi reddito rimane pertanto all’interno del fondo e si riflette nel prezzo dell’azione/unità.

L’importo da indicare nel quadro è prioritariamente pari al valore che risulta dal documento di rendicontazione predisposto dall’istituto finanziario estero o al valore di mercato, a condizione che siano coincidenti.

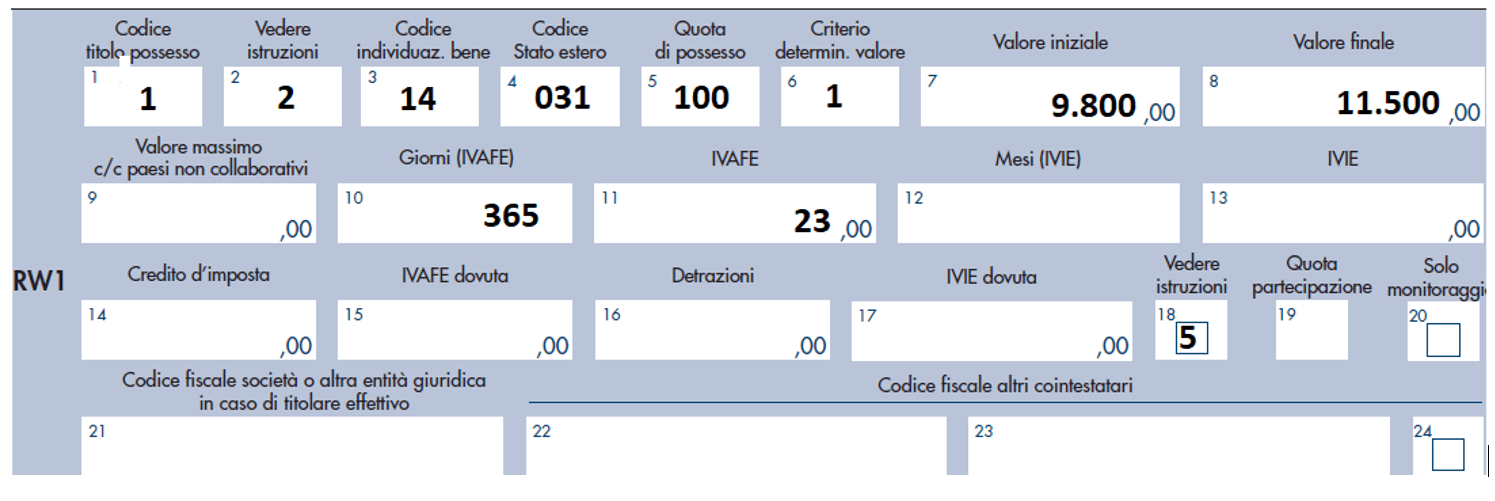

Nella casella 18 con il codice 5 si evidenzia che i redditi relativi ai prodotti finanziari verranno percepiti in un successivo periodo d’imposta ovvero che i prodotti finanziari sono infruttiferi.

Diversamente, ad esempio con l’indicazione del codice 2 nella casella 18, si segnala la compilazione del quadro RM per l’assoggettamento ad imposta sostitutiva dei redditi prodotti in collegamento all’investimento finanziario all’estero.

In particolare, la mancanza dell’intervento di un intermediario residente nella riscossione del reddito in qualità di sostituto di imposta, rende applicabile l’articolo 18 Tuir in base al quale il reddito va considerato al lordo delle eventuali ritenute operate all’estero a titolo definitivo (risposta 111/2020), a differenza dell’applicazione dell’imposta sostitutiva del 26% sul netto frontiera quando si ricorre ad intermediari residenti.

Per le violazioni degli obblighi di compilazione del quadro RW, si applica una sanzione dal 3% al 15% degli investimenti detenuti all’estero non dichiarati (articolo 5, comma 2, D.L. 167/1990).

L’omessa o l’irregolare determinazione dell’Ivafe nel quadro RW comporta l’applicazione della stessa sanzione prevista in caso di dichiarazione infedele, che va dal 90% al 180% della maggior imposta dovuta. Trattandosi di redditi prodotti all’estero, la sanzione è aumentata di un terzo (articolo 1, comma 8, D.Lgs. 471/1997).

È possibile regolarizzare la mancata presentazione del quadro RW con il ravvedimento operoso ordinario (articolo 13 D.Lgs. 472/1997).

Il ravvedimento speciale delle violazioni tributarie, con pagamento delle sanzioni nella misura di 1/18 del minimo, riguardante le dichiarazioni fiscali presentate relative al periodo d’imposta in corso al 31 dicembre 2021 e a quelli precedenti: