Le imprese individuali, le società e gli enti commerciali devono far riferimento alle spese da imputare al periodo di imposta in corso al 31 dicembre 2020, al 31 dicembre 2021 e al 31 dicembre 2022, indipendentemente dalla data di avvio degli interventi cui le spese si riferiscono e dalla data dei pagamenti.

La detrazione spettante deve essere ripartita in 10 quote annuali costanti e di pari importo nell’anno di sostenimento delle spese e nei nove periodi d’imposta successivi e spetta fino a concorrenza dell’imposta lorda.

L’importo che non trova capienza nell’imposta lorda di ciascun periodo d’imposta non può essere utilizzato in diminuzione dell’imposta lorda dei periodi successivi o chiesto a rimborso.

La detrazione spetta in particolare per:

- interventi di sola pulitura o tinteggiatura esterna sulle strutture opache della facciata;

- interventi sulle strutture opache della facciata influenti dal punto di vista termico o che interessino oltre il 10 per cento dell’intonaco della superficie disperdente lorda complessiva dell’edificio;

- interventi, ivi inclusi quelli di sola pulitura o tinteggiatura, su balconi, ornamenti o fregi.

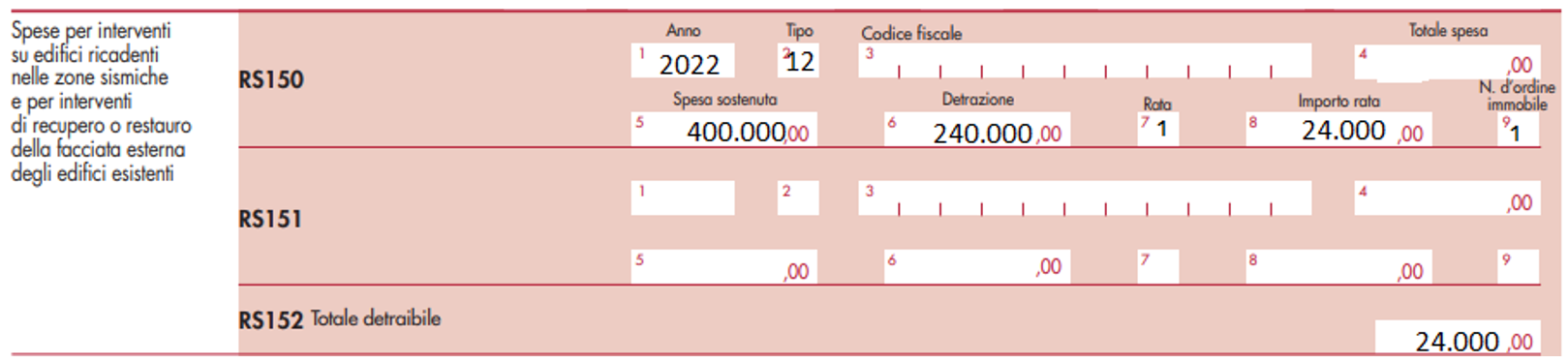

In dichiarazione dei redditi SC2023 la detrazione è indicata nei righi RS150 e RS151, in particolare riportando:

- in colonna 1, l’anno in cui è stata sostenuta la spesa;

- in colonna 2,

- il codice 11 nel caso di spesa sostenuta per interventi per cui spetta la detrazione dall’imposta nella misura del 90 per cento (commi da 219 a 223 dell’articolo 1, L. 160/2019);

- il codice 12, nel caso di spesa sostenuta per interventi per cui spetta la detrazione dall’imposta nella misura del 60 per cento (comma 39, dell’articolo 1, L. 234/2021);

- in colonna 3, il codice fiscale:

– del condominio per gli interventi su parti comuni di edifici e va barrata la casella di colonna 2 “Condominio” dei righi da RS153 a RS154, senza riportare i dati catastali identificativi dell’immobile. Tali dati saranno indicati dall’amministratore di condominio nel quadro AC della propria dichiarazione dei redditi;

– della società qualora gli interventi siano stati realizzati da parte di un soggetto di cui all’articolo 5 o all’articolo 115, Tuir, riportando i dati catastali identificativi dell’immobile;

– dell’impresa di costruzione o ristrutturazione o della cooperativa che ha effettuato i lavori in caso di acquisto o assegnazione di unità immobiliari che fanno parte di edifici ristrutturati;

- in colonna 4, in caso di più soggetti aventi diritto alla detrazione, l’importo totale delle spese sostenute;

- in colonna 5, l’importo della spesa sostenuta;

- in colonna 6, l’ammontare della detrazione, pari alla spesa di colonna 5 moltiplicata per una delle aliquote previste;

- in colonna 7, il numero della rata che la società o ente utilizza per l’anno indicato in colonna 1;

- in colonna 8, l’importo della rata della detrazione spettante. Tale importo si ottiene dividendo l’ammontare della detrazione di colonna 6 per il numero di rate previste;

- in colonna 9, il numero progressivo per identificare l’immobile oggetto degli interventi di ristrutturazione. Lo stesso numero progressivo va indicato anche nella colonna 1 dei righi da RS153 a RS154, nei quali vanno riportati i dati catastali identificativi degli immobili.

Nel rigo RS152, va indicata la somma degli importi di colonna 8 dei righi da RS150 a RS151 di tutti i moduli compilati da riportare nell’apposito rigo del quadro RN.

Esemplificando la società Alfa Srl ha sostenuto spese per il rifacimento della facciata dello stabilimento nell’anno 2022 per 400.000 euro. Ha maturato pertanto un credito di imposta pari a 240.000 euro indipendentemente dal pagamento, ossia il 60% della spesa sostenuta ripartibile in dieci anni. Il quadro RS sarà così compilato.

Ricordiamo, infine, che per le spese sostenute i beneficiari della detrazione possono optare, in alternativa all’utilizzo diretto della detrazione:

Ricordiamo, infine, che per le spese sostenute i beneficiari della detrazione possono optare, in alternativa all’utilizzo diretto della detrazione:

- per un contributo di pari ammontare, sotto forma di sconto sul corrispettivo dovuto al fornitore che ha effettuato gli interventi (il cosiddetto sconto in fattura)

- per la cessione ad altri soggetti (inclusi gli istituti di credito e altri intermediari finanziari) di un credito d’imposta di importo corrispondente alla detrazione spettante.

La possibilità di optare per la cessione del credito o per lo sconto in fattura riguarda tutti i potenziali beneficiari della detrazione, compresi coloro che, in concreto, non potrebbero fruirne in quanto non sono tenuti al versamento dell’imposta.