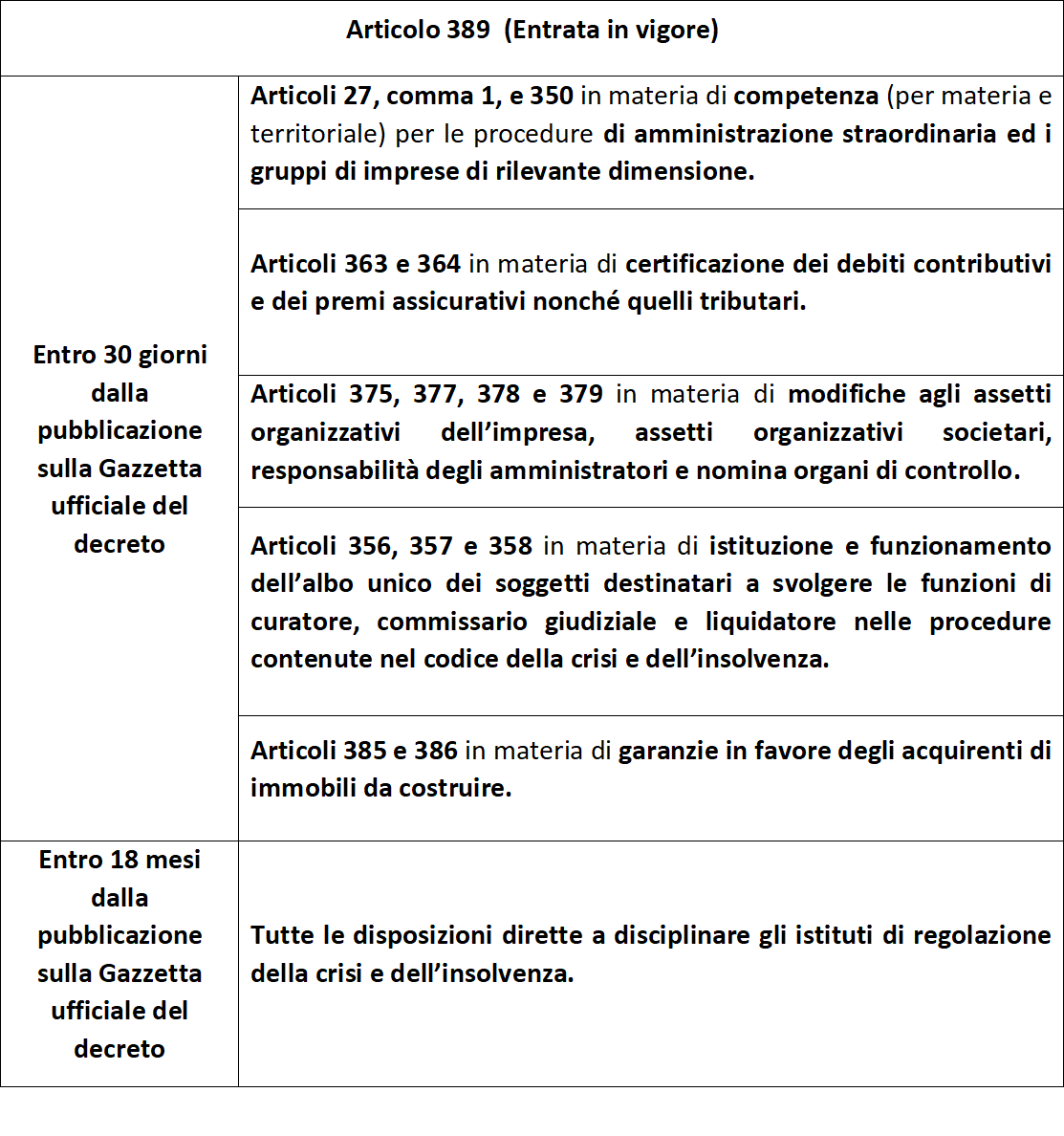

Per tutte le disposizioni dirette a disciplinare gli istituiti di regolazione della crisi e dell’insolvenza l’entrata in vigore è stata prevista entro 18 mesi dalla pubblicazione in Gazzetta Ufficiale del decreto attuativo (ancora non avvenuta) mentre, per le norme riguardanti le modifiche del codice civile, le disposizioni sulla competenza per le procedure di amministrazione straordinaria ed i gruppi di imprese di rilevanti dimensioni nonché per le disposizioni riguardanti le garanzie a favore degli acquirenti di immobili da costruire l’entrata in vigore è prevista entro 30 giorni dalla pubblicazione nella Gazzetta Ufficiale.

Il termine più lungo si è reso necessario – si legge nella relazione illustrativa – per consentire ai soggetti destinatari della disciplina di adottare le necessarie misure organizzative, oltre che un periodo adeguato di studio del testo da parte degli addetti ai lavori.

Vi sono poi norme che entreranno in vigore entro 30 giorni dalla pubblicazione nella Gazzetta Ufficiale. Si tratta delle disposizioni che possono immediatamente agevolare una migliore gestione delle procedure – così, la disposizione sulla competenza per le procedure di amministrazione straordinaria ed i gruppi di imprese di rilevanti dimensioni (e perciò gli articoli 27, comma 1 e 350) – o che possono immediatamente agevolare l’attività istruttoria nelle procedure concorsuali (tali gli articoli 363 e 364), nonché le modifiche del codice civile che hanno una funzione in qualche modo preparatoria dell’entrata in vigore delle disposizioni in materia di misure d’allerta.

Anche le disposizioni concernenti le garanzie in favore degli acquirenti di immobili da costruire di cui alla parte terza entrano in vigore il trentesimo giorno successivo alla pubblicazione nella Gazzetta Ufficiale, non necessitando la loro attuazione di particolari attività preparatorie.

La norma, accogliendo un’osservazione della Commissione Giustizia della Camera, prevede altresì che le disposizioni di cui agli articoli 3 e 4 D.Lgs. 122/2005, nella loro nuova formulazione, si applichino anche nelle more dell’adozione dei decreti di cui agli articoli 3, comma 7-bis, e 4, comma 1-bis e che il contenuto della fideiussione e della polizza assicurativa debba essere determinato dalle parti nel rispetto di quanto previsto dalle richiamate disposizioni.

Nel contempo al Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili è affidato il compito attribuito dalla legge di elaborare i c.d. “indicatori della Crisi”, da aggiornare ogni tre anni, per ciascuna tipologia di attività economica secondo le classificazioni Istat; indici da sottoporre all’approvazione del Mise e che consentiranno di rilevare in modo più agevole, omogeneo ed obiettivo segnali di difficoltà.

Nello schema che segue, un prospetto delle norme di imminente entrata in vigore e di quelle per le quali occorrerà attendere 18 mesi.

Le novità di maggior rilievo che saranno immediatamente in vigore sono quelle che modificano gli articoli 2476 e 2486 cod. civ., modificati dall’articolo 378 del codice della crisi d’impresa e dell’insolvenza, in materia di responsabilità degli amministratori di S.r.l. e di poteri degli amministratori al verificarsi di una causa di scioglimento della società.

Si tratta di due previsioni con le quali si responsabilizzano maggiormente gli amministratori rispetto agli obblighi di conservazione del patrimonio sociale, prevedendo espressamente che essi rispondono verso i creditori sociali qualora il patrimonio risulta insufficiente al soddisfacimento dei loro crediti con l’introduzione di un criterio di liquidazione del danno conseguente all’inosservanza dell’obbligo di gestire la società, dopo il verificarsi di una causa di scioglimento, al solo fine di preservare integrità e valore del patrimonio.

Si tratta di una disciplina che riguarda tutte le azioni di responsabilità nei confronti degli amministratori, anche al di fuori di una qualsiasi procedura concorsuale.

Lo scopo della norma è sicuramente quello di punire gli amministratori di società che non si attivano in tempo per far emergere la crisi e chiedere aiuto agli organi preposti (Organismo di composizione della crisi d’impresa presso le camere di commercio), così da salvaguardare la continuità d’impresa.

Altra novità di particolare rilevo ed immediatamente efficace è la modifica dell’articolo 2086 cod. civ., da parte dell’articolo 375 del Codice della crisi d’impresa e dell’insolvenza, che obbliga l’imprenditore che operi in forma societaria o collettiva ad istituire un assetto organizzativo, amministrativo e contabile adeguato alla natura e alle dimensioni dell’impresa, ai fini della tempestiva rilevazione dello stato di crisi e dell’assunzione di idonee iniziative.

Infine, e non di meno conto, l’obbligo imposto dall’articolo 379 del codice della crisi e dell’insolvenza che ha modificato l’articolo 2477, commi 3 e 4, cod. civ. in materia di società obbligate alla nomina del collegio sindacale prevedendo che:

“la nomina dell’organo di controllo e del revisore è obbligatoria se la società:

- è tenuta alla redazione del bilancio consolidato;

- controlla una società obbligata alla revisione legale dei conti;

- ha superato per due esercizi consecutivi almeno uno dei seguenti limiti:

- totale dell’attivo patrimoniale: 2 milioni di euro;

- ricavi delle vendite e delle prestazioni: 2 milioni di euro;

- dipendenti occupati in media durante l’esercizio: 10 unità.

L’obbligo di nomina dell’organo di controllo e del revisore di cui alla lettera c) del terzo comma cessa quando, per tre esercizi consecutivi, non è superato alcuno dei predetti limiti”. Dalla nuova disposizione emerge che risultano significativamente diminuiti i limiti per la nomina dell’organo di controllo o del revisore unico; si stima che decina di migliaia di S.r.l. saranno interessate da tale obbligo.

La norma prevede che le società a responsabilità limitata e le società cooperative devono provvedere a nominare gli organi di controllo o il revisore e, se necessario, ad uniformare l’atto costitutivo e lo statuto entro nove mesi dalla data di entrata in vigore della norma. Il che significa che gli statuti devono essere adeguati entro nove mesi ma le società che non hanno l’obbligo di adeguare gli statuti potrebbero trovarsi (qualora ne ricorrano i presupposti, ovvero superamento di uno dei limiti nei due esercizi precedenti) entro 30 giorni dalla pubblicazione in Gazzetta e, quindi, anche nella prossima assemblea di approvazione bilancio.

In proposito, per le società chiamate ad assolvere a tale obbligo nel 2019, appare opportuno procedere senza attendere i nove mesi, circostanza possibile, ma che imporrebbe ai professionisti nominati quasi alla fine dell’esercizio di eseguire comunque l’attività di revisione per l’intero anno, con la difficoltà di entrare in carica ad esercizio quasi concluso.

Per approfondire questioni attinenti all’articolo vi raccomandiamo il seguente corso:

23 Gennaio 2019 a 13:47

E quindi per una società srl che nel 2018 e 2017 ha sicuramente già superato i limiti previsti per la nomina del collegio sindacale l’obbligo scatta già nel 2019?