In particolare, la norma ha previsto che, per il solo periodo d’imposta 2014, venga riconosciuto un credito ai lavoratori dipendenti e assimilati la cui imposta lorda sia di importo superiore a quello della detrazione per lavoro dipendente nella seguente misura:

- 640,00 euro, se il reddito lordo complessivo non è superiore a 24.000,00 mila euro;

- 640,00 euro per la parte corrispondente al rapporto tra l’importo di 26.000,00 euro diminuito del reddito complessivo e l’importo di 2.000,00 euro se il reddito lordo è compreso tra 24.000,00 e 26.000,00 euro.

Il credito va poi rapportato al periodo di lavoro nell’anno, il bonus si riferisce difatti all’intero periodo d’imposta 2014 e va dunque suddiviso nell’arco di 12 mesi di lavoro (non ci tragga in inganno il fatto che 640,00 euro in 12 mesi sono 53,33 euro, in realtà, essendo il provvedimento del 24 aprile i 640 euro vanno divisi in 8 mesi a partire dalla busta paga di maggio).

E’ quindi chiaro che se il rapporto di lavoro fosse inferiore all’anno anche l’ammontare del bonus dovrebbe essere ridotto in proporzione.

Il bonus viene erogato dai sostituti d’imposta in busta paga (come detto dal mese di maggio ovvero dal primo periodo di paga utile), l’ammontare del bonus accresce quindi la retribuzione lorda dovuta al lavoratore.

La norma prevede che i sostituti utilizzino, ai fini dell’erogazione del bonus, l’ammontare delle ritenute disponibili per ciascun periodo di paga e, nel caso di incapienza di esse, il monte contributi previdenziali dovuti per il medesimo periodo, che quindi non saranno versati.

Operativamente è necessario utilizzare il codice tributo “1655” denominato “Recupero da parte dei sostituti d’imposta delle somme erogate ai sensi dell’articolo 1 del decreto-legge 24 aprile 2014, n. 66”, appositamente istituito dall’Agenzia delle Entrate.

Nel modello f24 del sostituto avremo quindi tra le voci di debito il codice “1001” che identifica l’ammontare delle ritenute Irpef che il datore di lavoro mensilmente deve versare, dopo averle trattenute, all’Erario, di contro, tra i crediti il codice “1655” che compenserà l’ammontare di bonus erogato.

In particolare il codice 1655 verrà esposto nella sezione “Erario” del modello, in corrispondenza delle somme indicate nella colonna “importi a credito compensati”, con l’indicazione nel campo “rateazione/regione/prov./mese rif.” e nel campo “anno di riferimento”, del mese e dell’anno in cui è avvenuta l’erogazione del bonus stesso.

Ricordiamo anche che se si percepisce il bonus senza i requisiti, ovvero se i 26.000,00 venissero superati, è necessario comunicarlo nell’immediato al sostituto che provvederà a recuperare quanto corrisposto nelle successive buste paga o con il conguaglio a fine anno, in ogni caso i crediti non spettanti andranno restituiti al massimo nella dichiarazione dei redditi 2015.

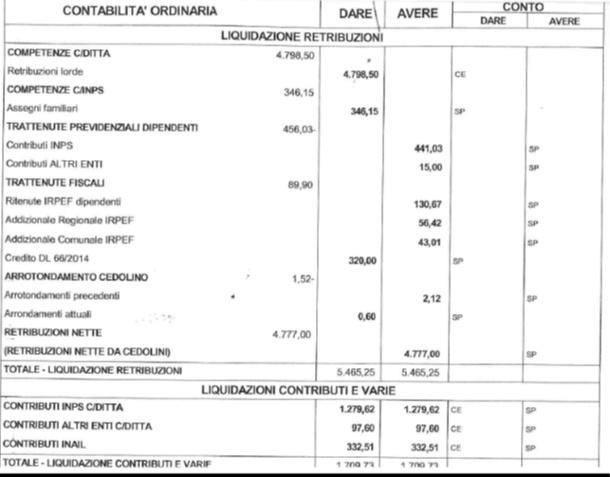

In caso di bonus la busta paga del dipendente presenterà una voce rubricata “credito D.L. 66/2014”, supponiamo di ricevere un prospetto contabile come segue nel quale appaiano 320,00 euro di bonus:

La registrazione contabile sarà la seguente:

| Diversi | a | Diversi | | 5.465,25 |

| Retribuzione c/dipendenti (ce) | | | 4.798,50 | |

| Dipendenti arrotondamenti (sp) | | | 0,60 | |

| Erario c/ritenute dipend. (sp) | | | 320,00 | |

| Inps c/contributi (sp) | | | 346,15 | |

| | a | Inps c/contributi (sp) | 441,03 | |

| | a | Contributi vs enti vari (sp) | 15,00 | |

| | | Erario c/ritenute (sp) | 230,10 | |

| | | Dipendenti c/retribuzioni (sp) | 4.777,00 | |

| | | Dipendenti arrotondamenti (sp) | 2,12 | |

| |

| Contributi c/Inps (ce) | a | Inps c/contributi (sp) | | 1.279,62 |

| Contributi c/enti vari (ce) | a | Enti vari previdenziali (sp) | | 97,60 |