In sintesi, se l’integrativa relativa alle imposte sui redditi viene presentata oltre il termine previsto per la trasmissione della dichiarazione del periodo d’imposta successivo – dando luogo alla fattispecie di integrativa c.d. “ultrannuale” – occorre attendere il 1° gennaio dell’anno ancora successivo per poter compensare il credito (questo vale, almeno, per i soggetti “solari”).

Utilizzando pertanto detto credito per versare i debiti maturati a partire da tale data.

Con riguardo a quest’ultimo aspetto occorre poi notare che, ai fini della possibilità di utilizzare il maggior credito da integrativa “ultrannuale”, il debito da compensare deve per l’appunto risultare “maturato” dal 1° gennaio dell’anno successivo a quello di presentazione della dichiarazione integrata a favore; quindi, nello specifico, non necessariamente di un debito d’imposta relativo al periodo d’imposta successivo (o a quelli ancora posteriori) a quello di invio della stessa integrativa.

Ad esempio, per un professionista in regime forfettario (con coefficiente di redditività pari al 78%), che si trova oltre il quinto anno di esercizio dell’attività (aliquota dell’imposta sostitutiva del 15%), il quale:

- nel corso del periodo d’imposta 2022,

- ha presentato un’integrativa a favore relativa al 2020,

- evidenziando minori compensi per euro 10.000,

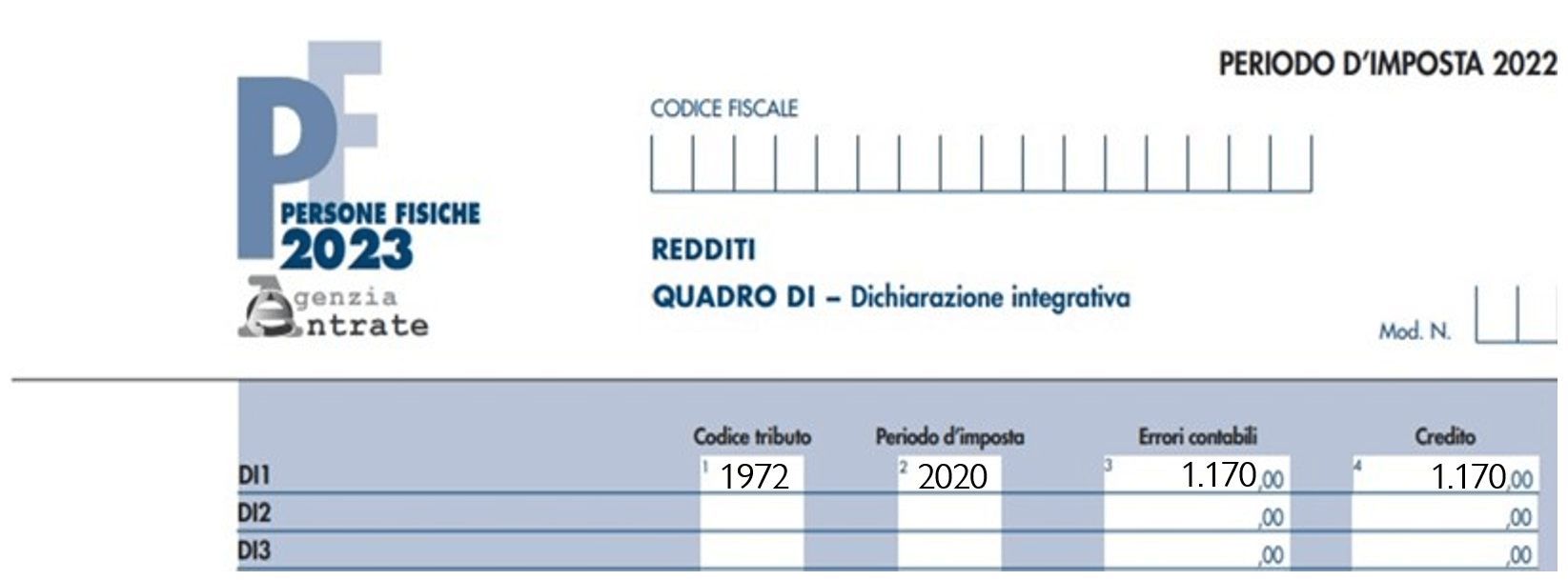

sarà possibile usufruire di un credito d’imposta pari ad euro 1.170 (10.000 x 78% x 15%), ossia dell’eccedenza rispetto a quanto inizialmente dichiarato per il 2020.

Tale credito sarà però utilizzabile per il versamento di debiti maturati dal 01.01.2023 – non per forza relativi all’anno d’imposta 2023 (e successivi) – in considerazione della trasmissione nel 2022 della dichiarazione per l’anno oggetto di integrazione.

Occorre a questo punto notare che, in sede di Telefisco 2020 (risposta n. 18 ai quesiti del 30.01.2020), l’Agenzia delle Entrate ha chiarito che il credito d’imposta derivante dalla dichiarazione integrativa a favore “ultrannuale” deve essere rigenerato nell’anno successivo a quello di presentazione della stessa integrativa.

Dunque, nell’esempio visto in precedenza, la dichiarazione integrativa a favore per il periodo d’imposta 2020, presentata nel corso del 2022, vede rigenerarsi il credito pari ad euro 1.170 nella dichiarazione per lo stesso 2022 (presentata infatti l’anno successivo, tramite il modello Redditi 2023).

Ciò avviene, in particolare, attraverso l’indicazione del credito derivante dalla dichiarazione a favore in questione nell’apposito quadro DI del modello dichiarativo relativo all’anno di trasmissione di quest’ultima.

Il quadro in esame è tutto sommato semplice gestire, dovendosi solamente fornire le informazioni relative:

- al periodo d’imposta oggetto di integrazione;

- al credito derivante dal minor debito/maggior credito rispetto alla dichiarazione originaria, sia in termini di importo che di tipologia (tramite il codice tributo);

- all’eventuale riferibilità di simile eccedenza a favore del contribuente ad un errore contabile (infra).

Rispetto alla casistica di cui sopra la compilazione del modello Redditi PF 2023, per l’anno 2022 in cui è stata inviata l’integrativa “ultrannuale”, avverrà come segue:

L’unica eccezione alla regola sopra illustrata, sull’utilizzo “postergato” del credito da integrativa presentata oltre il termine della dichiarazione relativa all’annualità successiva, è quella individuata dalla prima parte del citato secondo periodo dell’articolo 2, comma 8-bis del D.P.R. 322/1998.

Tale norma specifica, infatti, che resta ferma “in ogni caso l’applicabilità della disposizione di cui al primo periodo [sulla possibilità, in generale, di scomputare il credito da integrativa a favore in compensazione c.d. “orizzontale” – nota aggiunta] per i casi di correzione di errori contabili di competenza…”, ipotesi in cui non vale la dilazione nell’utilizzo del credito che deriva dall’integrazione della dichiarazione – potendosi pertanto utilizzare sin da subito tale eccedenza d’imposta.

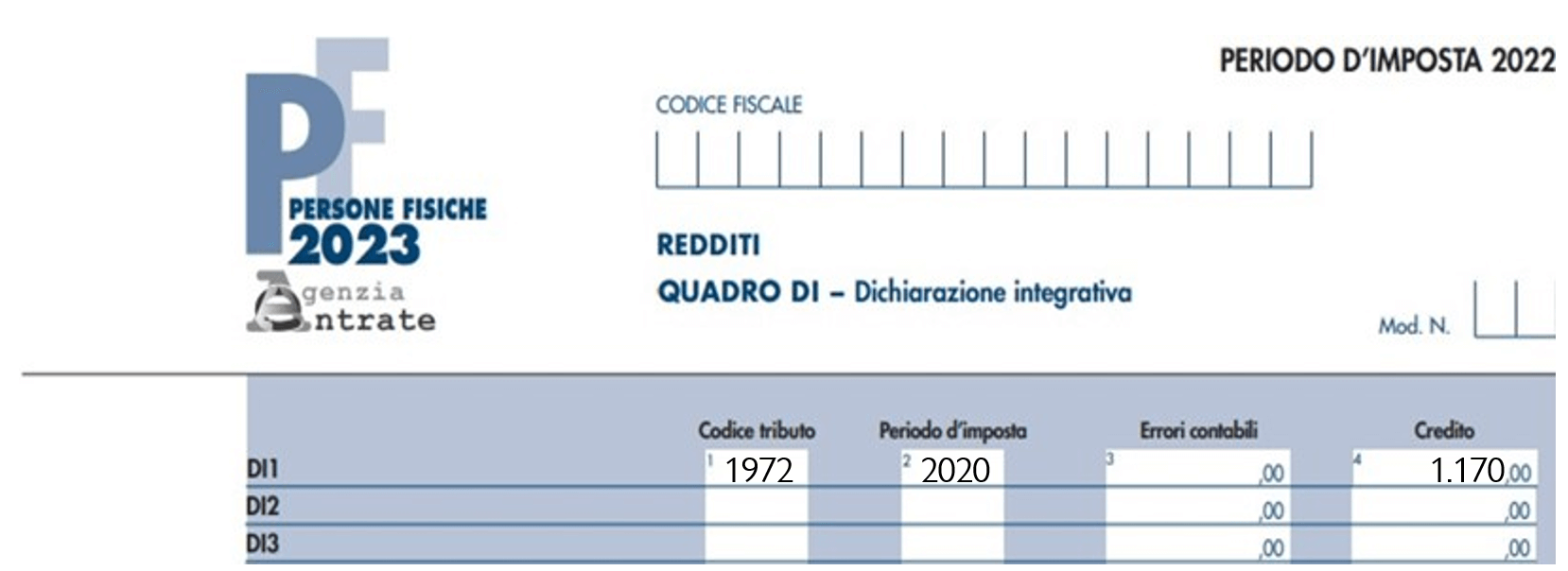

In simile ipotesi occorre dunque solamente aggiungere, al campo 3 “Errori contabili” del quadro DI nel modello Redditi PF 2023, l’importo del credito che fa riferimento alla richiamata irregolarità temporale di imputazione del componente di reddito.

Se si ipotizza quindi, sempre rifacendosi all’esempio del contribuente in regime forfettario, che i minori compensi pari a 10.000 fossero stati:

- inizialmente appostati al periodo d’imposta 2020 (includendoli per questo motivo nella dichiarazione originariamente presentata per tale annualità), benché

- correttamente da considerare riferibili al 2021, ad esempio in quanto relativi ad una fattura emessa il 28/12/2020 ma oggetto di incasso solamente nell’anno successivo,

la compilazione del prospetto in esame varierà in questo modo: