La risoluzione n. 9/DF/2008 ha chiarito che:

- il limite di euro 250.000 si cumula con il limite generale alle compensazioni previsto dall’articolo 25, D.Lgs. 241/1997, fissato in euro 2.000.000 per effetto dell’articolo 1, comma 72, L. 234/2021;

- il limite di euro 250.000 “opera non come limite interno a ciascun credito d’imposta, ma come limite complessivo sulla massa dei crediti d’imposta”;

- nel caso di “sforamento” del limite specifico di euro 250.000, le compensazioni operate con la parte di tali crediti eccedente tale limite “si considereranno come non avvenute”;

- il limite di euro 250.000 non si applica al credito d’imposta per le spese di ricerca e sviluppo di cui all’articolo 280, L. 296/2006;

- se in un anno sono state effettuate compensazioni per un importo inferiore al limite generale, i crediti d’imposta del quadro RU possono essere utilizzati anche oltre il limite specifico di euro 250.000, fino a colmare la differenza che non è stata utilizzata del limite generale.

Le istruzioni al quadro RU del Modello Redditi 2023 precisano che il limite di utilizzazione, di cui al citato articolo 1, comma 53, L. 244/2007, non si applica ai crediti d’imposta per i quali la relativa norma prevede espressamente che la soglia non trova applicazione. Inoltre, non va rispettato per i crediti spettanti a titolo di rimborso di contributi anticipati sotto la forma di sconto sul prezzo di vendita di un bene o di un servizio.

La verifica del limite di utilizzazione, nonché dell’importo eccedente, va fatta compilando la sezione VI-C.

Salvo espressa deroga, i crediti d’imposta non danno diritto a rimborso, anche nel caso in cui non sono completamente utilizzati.

L’utilizzazione, secondo le modalità previste per le singole operazioni, può avvenire:

L’importo del credito che è stato utilizzato in maniera indebita può essere versato unitamente ai relativi interessi, avvalendosi dell’istituto del ravvedimento operoso, di cui all’articolo 13 D.Lgs. 472/1997.

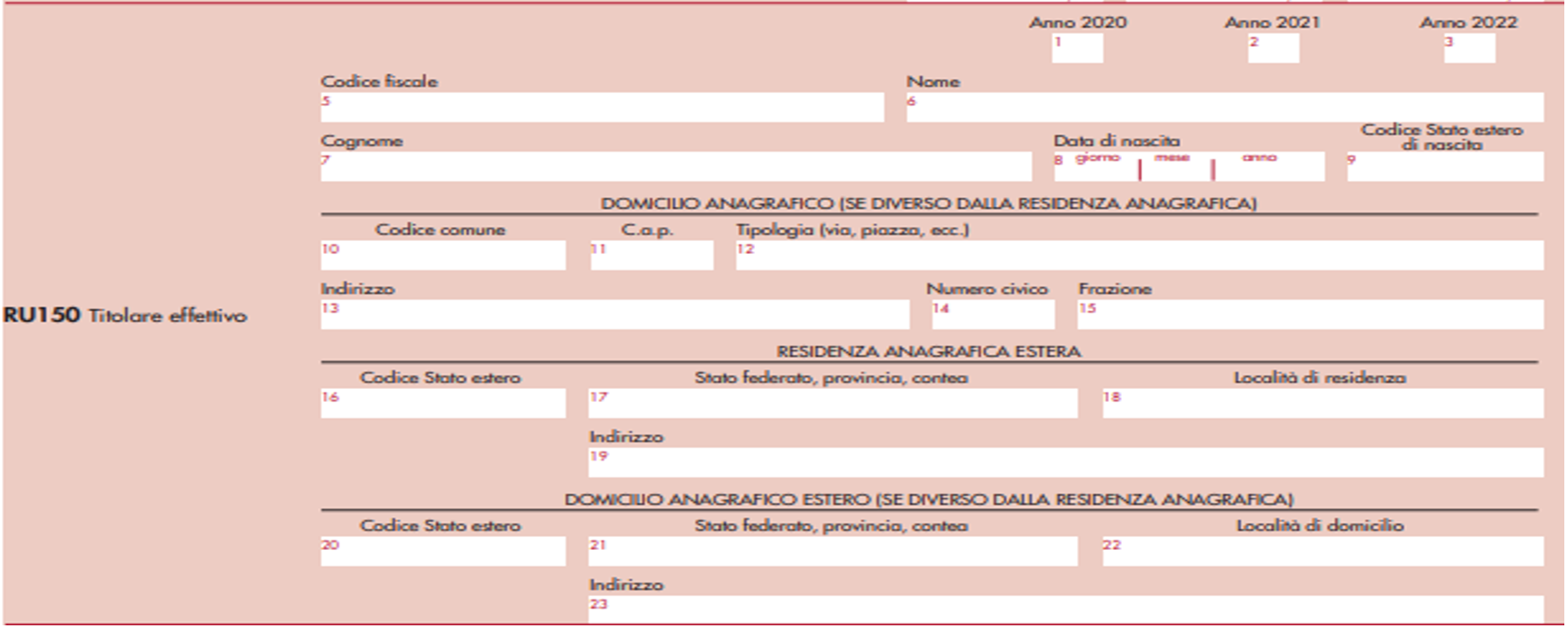

Nel quadro RU del Modello di dichiarazione per l’anno 2023 sono stati introdotti i nuovi righi “RU150-titolare effettivo” e “RU151- cumulo”, per dare attuazione all’obbligo di indicare il titolare effettivo.

La problematica non è generalizzata, ma è limitata soltanto ai crediti d’imposta per ricerca, sviluppo, innovazione, formazione e investimenti in beni strumentali nel territorio dello Stato.

L’adempimento richiama l’articolo 17 del Regolamento (UE) 2021/242, per cui per il triennio 2020-2022 è richiesta l’indicazione del titolare effettivo (RU150), individuato, ai sensi della normativa antiriciclaggio, dall’articolo 3, punto 6, della Direttiva (UE) 2015/849 del Parlamento Europeo e del Consiglio; più in particolare, per ciascun titolare persona fisica e per ciascun anno del triennio nel quale è stato usufruito il credito d’imposta vanno indicati:

- codice fiscale, nome e cognome, data e Stato di nascita;

- domicilio fiscale anagrafico, se diverso dalla residenza anagrafica;

- eventuale residenza anagrafica estera.

Sono considerati titolari effettivi:

- le persone fisiche che detengono una partecipazione superiore al 25% del capitale sociale;

- se non è possibile individuare il titolare effettivo in base all’entità della partecipazione (ad esempio, 20 soci che detengono la quota del 5% ciascuno), rileva il soggetto o i soggetti che, in base ad accordi contrattuali, dispongono della maggioranza dei voti esercitabili nell’assemblea o che comunque esercitano un’influenza dominante sulla società;

- in via residuale, sono le persone che detengono i poteri di rappresentanza, amministrazione o direzione.

I soggetti che devono comunicare il titolare effettivo (oltre che al Registro delle Imprese) sono:

- le imprese dotate di personalità giuridica, cioè le società a responsabilità limitata (comprese quelle semplificate e start-up innovative, ecc.) e le società per azioni e in accomandita per azioni;

- le persone giuridiche private, cioè le fondazioni e le associazioni riconosciute;

- i trust e gli istituti giuridici affini.

Se la partecipazione è posseduta da una società, è necessario verificare la posizione della società che è proprietaria della quota.