I destinatari del bonus acqua potabile sono le persone fisiche privati consumatori, nonché le imprese e i professionisti, compresi gli entri commerciali e non commerciali, che hanno sostenuto le spese su un immobile detenuto sulla base di un titolo idoneo (in forza di un diritto reale, in locazione, in comodato oppure ovviamente in proprietà).

Il credito d’imposta spetta nella misura del 50% delle spese sostenute fino a un massimo di 1.000 euro per unità immobiliare, con riferimento alle persone fisiche, oppure di 5.000 euro per ogni immobile destinato all’attività commerciale, professionale o istituzionale, per quanto riguarda i soggetti diversi dalle persone fisiche.

Il momento di sostenimento della spesa deve essere individuato sulla base del:

- criterio di cassa, per le persone fisiche, professionisti, enti non commerciali e imprese in contabilità semplificata, con obbligo di effettuare il pagamento con mezzi atti a consentirne la tracciabilità. Con riferimento alle imprese in contabilità semplificata, peraltro, in caso di opzione per il metodo della registrazione, viene ad assumere rilevanza la data di registrazione del documento contabile;

- criterio di competenza, per le imprese e gli enti non commerciali in contabilità ordinaria.

Il bonus acqua potabile può essere utilizzato:

- dalle persone fisiche privati consumatori, nella dichiarazione dei redditi del periodo di sostenimento delle spese agevolabili e nelle dichiarazioni dei redditi degli anni successivi oppure in compensazione nel modello F24;

- dalle imprese, dai professionisti e dagli enti commerciali e non, in compensazione nel modello F24.

Ai fini dell’utilizzo in compensazione mediante F24, il codice tributo di riferimento è “6975” (risoluzione n. 17/E/2022).

I beneficiari del credito d’imposta devono comunicare all’Agenzia delle entrate l’ammontare delle spese agevolabili sostenute nel periodo di riferimento. Per le spese sostenute nel 2023, tale comunicazione va fatta in via telematica presentando, direttamente o tramite un intermediario abilitato, l’apposito modello approvato con il provvedimento n. 153000/2021 mediante il servizio web disponibile nell’area del sito internet dell’Agenzia delle entrate (Entratel o Fisconline) nel periodo compreso tra la data del 1.2.2024 e il 28.2.2024.

L’Agenzia delle entrate determinerà la percentuale del credito utilizzabile entro il 31 marzo 2024, avendo riguardo al predetto limite di spesa di 1.500.000 euro.

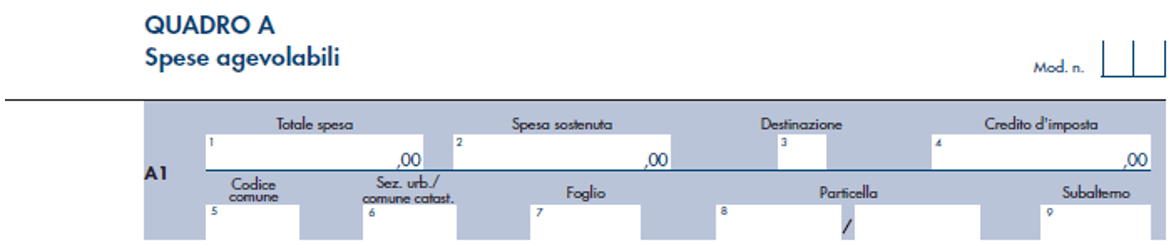

Il modello di comunicazione si compone del frontespizio e dai quadri A e B. Nel quadro A vanno indicate le spese agevolabili e il credito d’imposta.

Il quadro B deve essere compilato, invece, solo laddove il credito d’imposta sia superiore a 150.000 euro, con obbligo di indicare i codici fiscali dei soggetti sottoposti alla verifica antimafia o, in alternativa, la dichiarazione di non esercitare un’attività imprenditoriale o di iscrizione negli elenchi degli operatori non soggetti a tentativo di infiltrazione mafiosa.