In sostanza, la norma prevede un regime naturale di neutralità fiscale a cui si aggiunge la possibilità di riallineare i valori per la conferitaria, ottenendone il riconoscimento fiscale, mediante il pagamento di un’imposta sostitutiva delle imposte sui redditi e dell’Irap.

L’opzione per il regime dell’imposta sostitutiva può essere esercitata nella dichiarazione del redditi relativa al periodo di imposta nel corso del quale si è perfezionata l’operazione di conferimento o al massimo nella dichiarazione del periodo di imposta successivo, e si perfeziona con il versamento della prima delle tre rate annuali, pari al 30% dell’importo complessivamente dovuto, da effettuarsi entro il termine per il versamento a saldo dell’imposta sul reddito relativa al periodo d’imposta dell’operazione di conferimento ovvero, in caso di opzione ritardata, a quello successivo; importo che si determina applicando le seguenti aliquote previste per scaglioni:

- 12% sulla parte dei maggiori valori assoggettati a tassazione entro i 5 milioni di euro;

- 14% sulla parte che eccede 5 milioni e fino a 10 milioni di euro;

- 16% sulla parte superiore a 10 milioni di euro.

La seconda rata, pari al 40% dell’importo dovuto, e la terza, pari al 30%, vanno versate entro il termine per il versamento a saldo dell’imposta sul reddito relativa, rispettivamente, al primo e al secondo ovvero al secondo e al terzo periodo successivi a quello dell’operazione.

Sulla seconda e sulla terza rata sono dovuti gli interessi nella misura del 2,5%.

L’opzione ha ad oggetto gli elementi dell’attivo che costituiscono immobilizzazioni materiali ed immateriali, compreso l’avviamento, e può riguardare tutti i maggiori valori o solo una parte di essi.

È inoltre possibile assoggettare ad imposta sostitutiva solo una parte delle differenze tra il valore civile e il valore fiscale rilevate dal soggetto conferitario.

L’importante è che l’imposta sostitutiva sia applicata per categorie omogenee di immobilizzazioni, ovverosia con riferimento ai beni immobili è necessario distinguere le seguenti cinque categorie:

- aree fabbricabili aventi medesima destinazione urbanistica;

- aree non fabbricabili;

- fabbricati strumentali per destinazione;

- fabbricati strumentali per natura;

- immobili patrimoniali.

Per i beni mobili le categorie omogenee si formano sulla base dell’anno di acquisizione e del coefficiente di ammortamento, mentre per le immobilizzazioni immateriali l’imposta sostitutiva può essere applicata anche su ognuna singolarmente.

L’opzione per il regime opzionale dell’imposta sostitutiva permette al conferitario il riconoscimento dei maggiori valori, ai fini dell’ammortamento, a partire dal periodo di imposta successivo a quello dell’opzione.

Il mantenimento di tale agevolazione richiede infine che i beni affrancati siano mantenuti per almeno i quattro periodi di imposta successivi, pena la riduzione del costo fiscale riconosciuto con l’affrancamento.

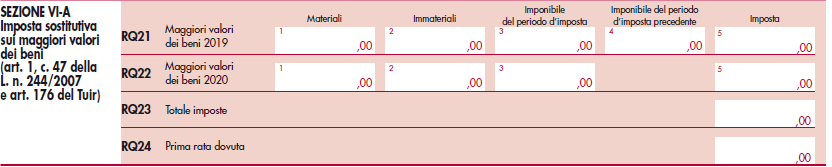

Nel caso di opzione per il regime dell’imposta sostitutiva su conferimenti perfezionati nel 2020 o nel 2019, va compilata la sezione VI-A del quadro RQ del modello Redditi 2021, dando evidenza dei valori affrancati di ciascuna operazione e dell’imposta complessiva relativa al periodo d’imposta in cui è stata effettuata la singola operazione straordinaria.

In particolare, nel rigo RQ21 e nel rigo RQ22 va indicato:

- in colonna 1, l’ammontare dei maggiori valori attribuiti ai beni materiali;

- in colonna 2, l’ammontare dei maggiori valori attribuiti ai beni immateriali;

- in colonna 3, l’importo complessivo derivante dalla somma di colonna 1 e colonna 2 costituente la base imponibile dell’imposta sostitutiva.

Sono escluse dalla suddetta base imponibile le differenze tra i valori civilistici e fiscali relative alle immobilizzazioni cedute nel corso dello stesso periodo d’imposta di esercizio dell’opzione, anteriormente al versamento della prima rata dovuta.

Se in relazione alla medesima operazione il soggetto conferitario si avvale del presente regime in entrambi i periodi di esercitabilità dell’opzione, nel secondo periodo – ai fini della determinazione dell’aliquota applicabile – assumono rilevanza anche le differenze di valore assoggettate complessivamente a imposta sostitutiva nel primo periodo.

A tal fine in colonna 4 va indicato l’imponibile del precedente periodo d’imposta cui si riferisce l’operazione.

In colonna 5 va indicato l’importo dell’imposta sostitutiva, determinato applicando le aliquote del 12, 14 e 16% in relazione agli scaglioni previsti dal comma 2-ter dell’articolo 176 Tuir pari alla somma della colonna 3 e, eventualmente, della colonna 4. L’aliquota così determinata deve essere applicata sull’importo di colonna 3.

Nel rigo RQ23 va indicato l’importo complessivo dell’imposta sostitutiva dovuta, pari alla somma degli importi della colonna 5 dei righi da RQ21 a RQ22 e, nel rigo RQ24, l’importo della prima rata annuale pari al 30% dell’imposta dovuta.