Corsa al regime forfettario… ma conviene davvero?

di Fabio Garrini Scarica in PDF

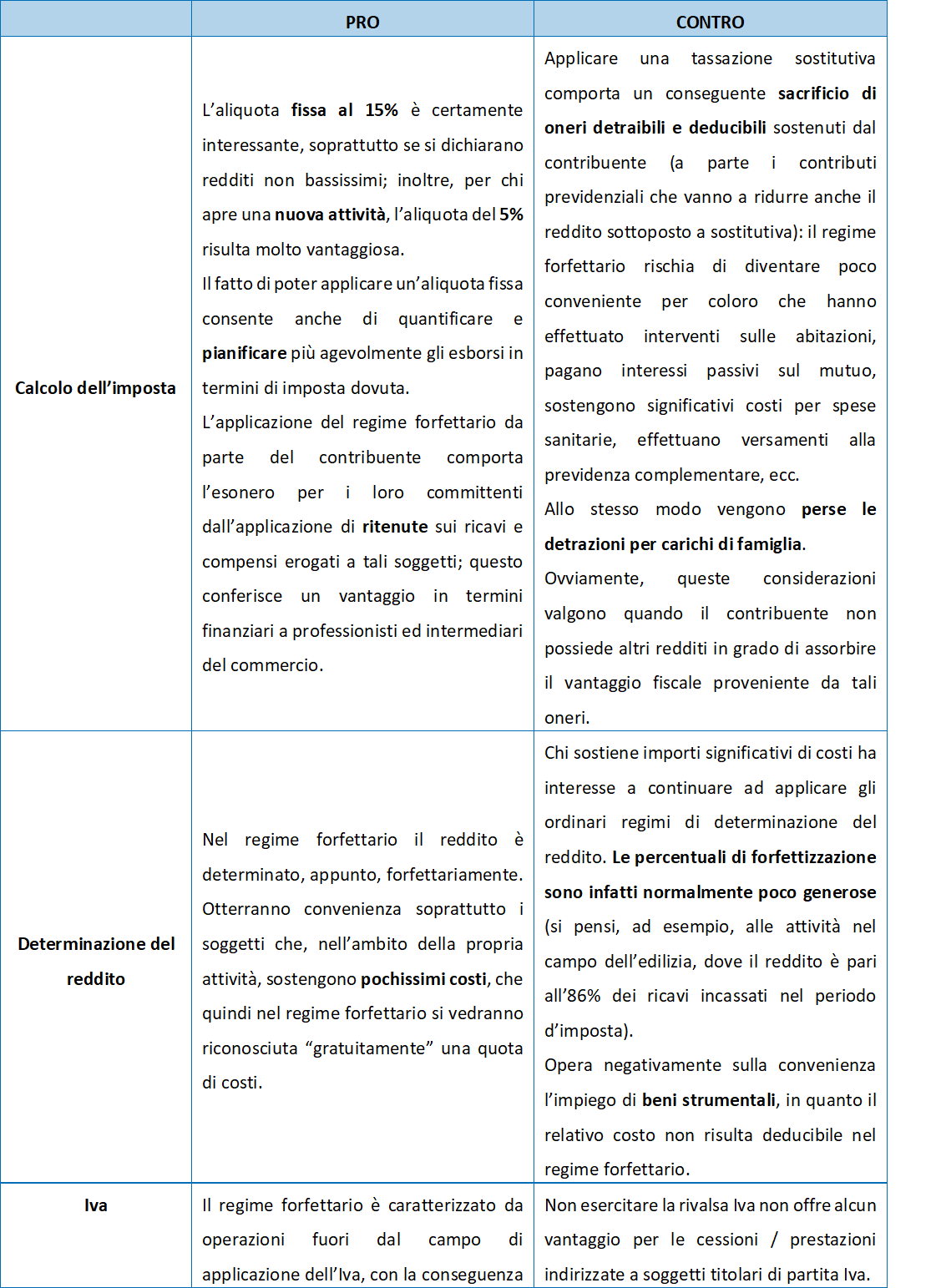

Tra le ipotesi di modifica contenute nel Disegno di Legge di Bilancio per il 2019 vi è un ampliamento dell’ambito di applicazione del regime forfettario, originariamente introdotto dalla L. 190/2014.

In un precedente intervento abbiamo affrontato le novità che dovrebbero entrare in vigore a decorrere dal prossimo anno, segnalando sia gli aspetti positivi – l’innalzamento del tetto di ricavi / compensi incassati e l’eliminazione del vincolo riguardante l’ammontare dei beni strumentali – che quelli negativi – sintetizzabili sostanzialmente nella nuova causa di esclusione riguardante il possesso di partecipazioni societarie.

Continua a leggere gli articoli dell’archivio di Euroconference News, abbonati subito!

Grazie all'abbonamento

€ 9,99 + IVAal mese

Abbonamento mensile

con fatturazione mensile

con fatturazione mensile

€ 8,99 + IVAal mese

Promozione primo anno

con fatturazione anticipata

con fatturazione anticipata

Sei già abbonato?Accedi >

Rinnovo automatico a prezzo di listino

Scarica il PDF di questo articolo

Scarica il Quotidiano in PDF