Il cd. controllo automatico della dichiarazione, sulla base dei dati dichiarati dal contribuente o, comunque, in possesso dell’Amministrazione finanziaria, può generare delle comunicazioni di irregolarità.

Tali comunicazioni di irregolarità sono inviate:

- con raccomandata A/R presso il domicilio fiscale del contribuente che ha presentato la dichiarazione;

- tramite posta elettronica certificata (Pec), all’indirizzo risultante dall’Indice Nazionale degli Indirizzi di Posta Elettronica Certificata (INI-PEC);

- attraverso il canale Entratel, all’intermediario che ha inviato in via telematica la dichiarazione.

Gli intermediari hanno l’obbligo di informare tempestivamente i propri clienti del ricevimento della comunicazione.

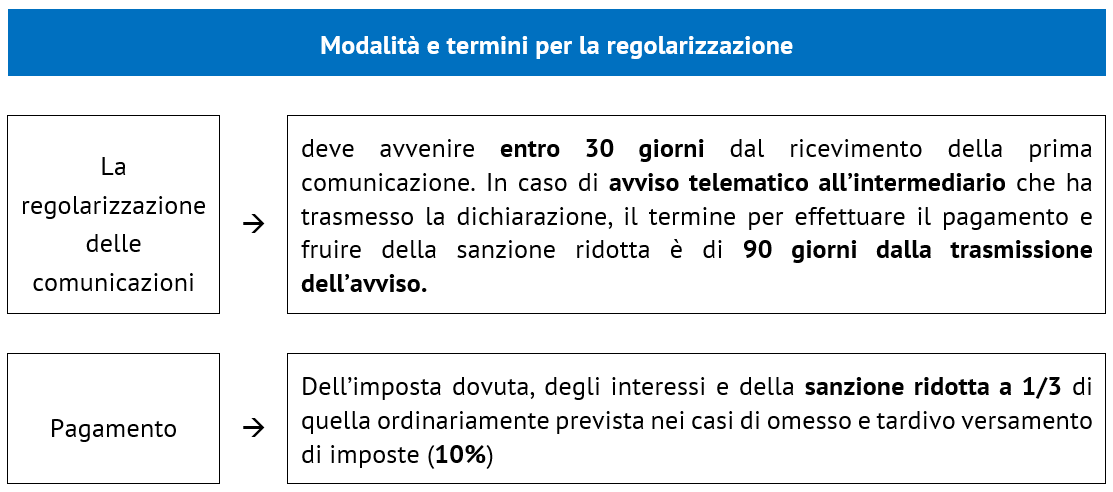

Il contribuente che riconosce la correttezza degli esiti del controllo può regolarizzare la propria posizione pagando, entro un certo termine, una sanzione ridotta, oltre all’imposta oggetto della rettifica e i relativi interessi.

Se viene utilizzato il modello F24 “precompilato” allegato alla comunicazione, i contribuenti (sia titolari sia non titolari di partita Iva) possono effettuare il versamento presso banca, posta o agente della riscossione.

Se non viene utilizzato il modello F24 “precompilato”:

- il contribuente titolare di partita Iva deve versare esclusivamente in via telematica;

- il contribuente non titolare di partita Iva può pagare anche con il modello F24 cartaceo presso banca, posta o agente della riscossione.

Il contribuente può rateizzare le somme richieste nella comunicazione di irregolarità in un numero massimo 20 rate trimestrali di pari importo. La prima rata va versata entro 30 giorni dal ricevimento della comunicazione (90 giorni per gli avvisi telematici all’intermediario). Sull’importo delle rate successive alla prima sono dovuti gli interessi.

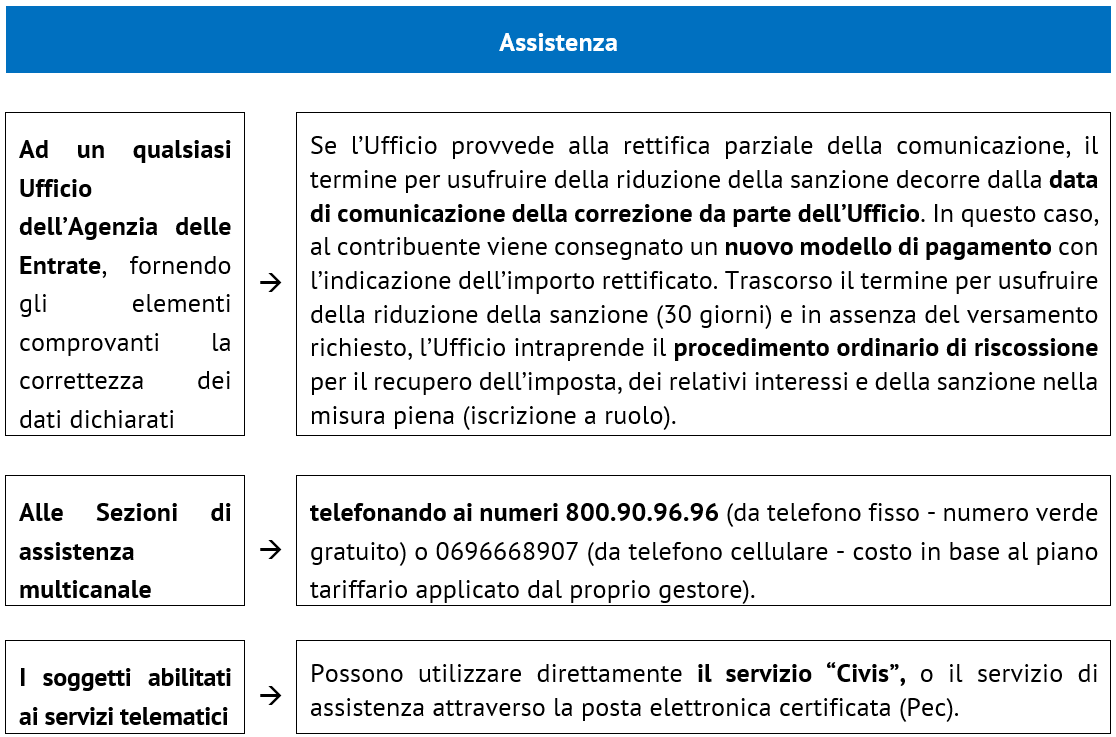

Se, invece, il contribuente non ritiene corretto l’esito del controllo può usufruire di una assistenza diversificata.

Continua a leggere gli articoli dell’archivio di Euroconference News, abbonati subito!

Rinnovo automatico a prezzo di listino

16 Gennaio 2024 a 8:45

mi piacerebbe tantissimo una analisi statistica relativi a quanti avvisi di irregolarità SBAGLIATI di importo relativamente basso, generalmente connessi ad utilizzi di crediti o soprattutto ai modelli 770, vengono ugualmente pagati dai contribuenti in quanto il costo di attivare la procedura di verifica potrebbe essere maggiore del beneficio ottenuto. Nel mio studio ho una percentuale di questi avvisi molto, ma molto alta …. sono quindi denaro che il fisco sottrae al contribuente (maggiorato del 10% di sanzioni) due volte. Tra l’altro la maggior parte potrebbero essere facilmente corretti in autonomia dagli uffici, in quanto il lavoro che facciamo non è altro quello di entrare nel cassetto fiscale ed abbinare i codici tributi al debito (tutti dati conosciuti dall’amministrazione finanziaria). Ritengo che sia il classico vulnus autoalimentato su cui nessuno risponde, dalla burocrazia viva per autosostenersi

17 Gennaio 2024 a 9:59

E’ una vergogna, per la maggior parte delle volte, quando si capisce che l’avviso bonario (se recapitato) arriva solamente perché l’Agenzia non abbina i codici o non vede i ravvedimenti. Alla fine esce un doppio lavoro per lo studio a carico del cliente che ha già pagato il servizio a suo tempo; questi avvisi infatti arrivano a distanza di anni, per cui è normale non ricordarsi e dover riprendere in mano le carte.

E’ ancor peggio quanto arriva la cartella che dice che hanno consegnato l’avviso bonario: è il mio caso di trovarmi una cartella in qualità di erede responsabile in solido dopo 5 anni dal decesso del de cuius, e nessun erede lo ha ricevuto (dubito che lo abbiano smarrito su 4 indirizzi diversi). Vediamo come finirà.