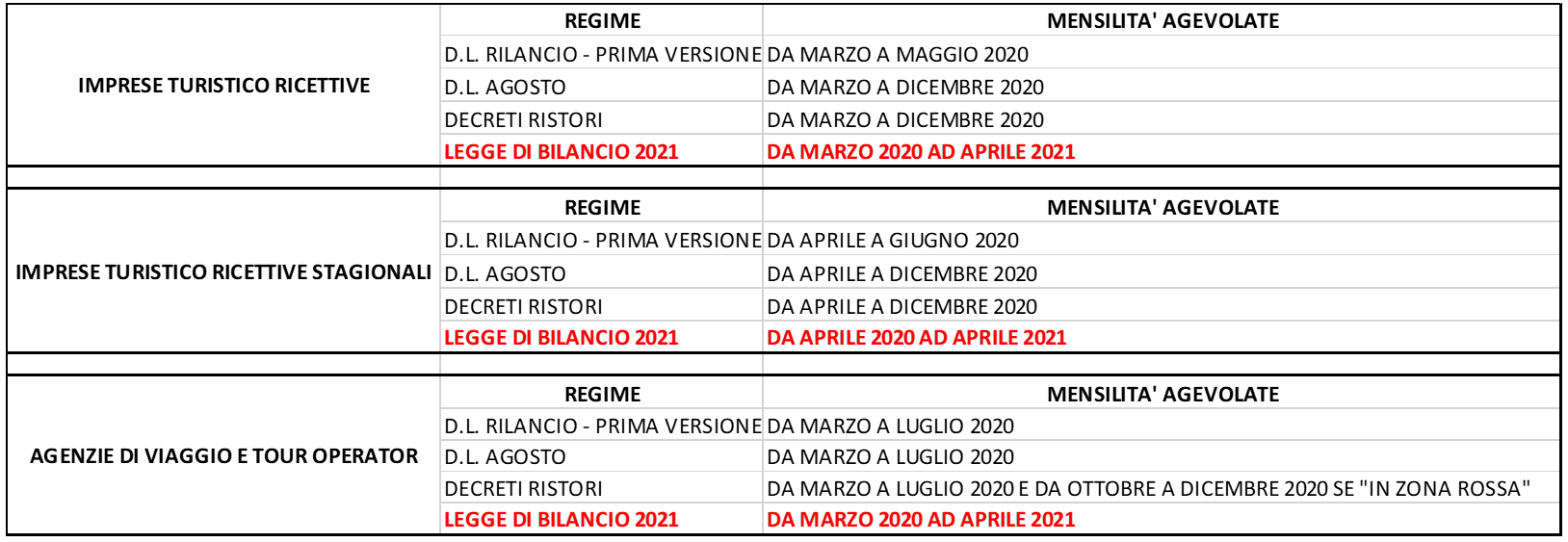

L’intervento legislativo comporta invece un notevole beneficio per le agenzie di viaggio e tour operator, contribuenti che non venivano richiamati nel dettato normativo, benché fossero stati inclusi negli allegati di cui al Decreto Ristori – bis e, quindi, ammessi al credito di imposta per le mensilità ottobre novembre e dicembre a condizione che si trovassero in zona rossa. Con la Legge di bilancio 2021, di fatto, si produce un effetto “recapture” che permette alle agenzie di viaggio ed ai tour operator di sfruttare il credito relativamente ai canoni delle mensilità da marzo 2020 ad aprile 2021, indipendentemente dalla collocazione geografica delle attività esercitate.

La misura comporta altresì il prolungamento al 30 aprile 2021 del credito d’imposta riconosciuto alle strutture turistico ricettive. Queste ultime, già state destinatarie della precedente estensione (dal mese di maggio 2020 fino al 31 dicembre 2020) operata dall’articolo 77 D.L. 104/2020(c.d. “Decreto Agosto”), possono dunque sfruttare l’istituto anche nelle 4 mensilità successive del 2021.

Nel caso di imprese multi-attività, l’estensione è valida se l’attività turistico ricettiva, agenzia di viaggio o tour operator è prevalente rispetto alle altre eventualmente esercitate. Tale dubbio è stato fugato in occasione dell’evento “Telefisco 2021”, nell’ambito del quale è stata negata la possibilità per l’impresa turistico ricettiva di accedere al credito nell’ipotesi in cui svolga anche attività di ristorazione ed in misura prevalente rispetto a quella alberghiera (la verifica va effettuata prendendo in considerazione il valore dei ricavi rispetto ai ricavi generali dell’ultimo periodo d’imposta per il quale è stata presentata la dichiarazione dei redditi).

Le condizioni di accesso al credito per tali soggetti coincidono con quelle già previste dalle precedenti versioni del bonus e ricalcano la disciplina contenuta all’interno del Decreto Rilancio.

Pertanto, il credito matura a condizione che sia accertato il calo del fatturato con uno scostamento pari ad almeno il 50% rispetto al dato riscontrato nella corrispondente mensilità dell’anno precedente.

Non trova di converso applicazione la soglia riferita al volume dei ricavi e compensi registrati nel periodo d’imposta precedente, essendo applicabile l’articolo 28, comma 3, D.L. 34/2020, secondo cui “il credito di imposta di cui ai commi 1 e 2 spetta alle strutture alberghiere, termali, alle agenzie di viaggio e turismo e ai tour operator indipendentemente dal volume di ricavi e compensi registrato nel periodo d’imposta precedente”. La percentuale riconosciuta corrisponde ad una percentuale specifica del canone contrattuale vigente:

- 60% del canone di contratto di locazione;

- 30% del canone di contratti di servizi a prestazioni complesse;

- 30% del canone di contratto di affitto d’azienda relativo ad agenzie di viaggio e tour operator;

- 50% del canone di affitto d’azienda di strutture turistico ricettive (qualora in relazione alla medesima struttura turistico-ricettiva siano stipulati due contratti distinti, uno relativo alla locazione dell’immobile e uno relativo all’affitto d’azienda, il credito d’imposta spetta per entrambi i contratti).

Ai fini dell’attribuzione effettiva del credito, rileva il principio di cassa. Pertanto, la fruizione del credito rimane sospesa fino al giorno successivo al versamento della mensilità del canone (circolare AdE 14/E/2020).

Il credito può essere utilizzato mediante:

- utilizzo in compensazione orizzontale ai sensi dell’articolo 17 D.Lgs. 241/1997;

- riporto a scomputo dalle imposte risultanti dalla dichiarazione dei redditi dell’anno di sostenimento della spesa;

- cessione totale o parziale del credito ad altri soggetti, compreso il locatore o il concedente.

Nell’ambito del trasferimento del credito, preme sottolineare quanto chiarito dall’Agenzia nel consueto appuntamento con gli operatori. In particolare, è stato evidenziato che il cessionario può utilizzare il credito in compensazione entro l’anno in cui è accettata la cessione da parte del cessionario, ovvero utilizzarlo nella dichiarazione dei redditi relativa all’anno di accettazione.

Esemplificando, il contribuente che ha accettato il credito nel 2020 potrà riportare nella propria dichiarazione 2020 (da presentarsi nel 2021) la parte residua di bonus non compensato orizzontalmente.

Tale precisazione si è resa dovuta in quanto, nel Provvedimento di attuazione dell’articolo 122 D.L.34/2020, si fa riferimento “al momento di comunicazione”. Tale riferimento temporale appare impreciso, tenuto conto del fatto che il perfezionamento della cessione viene a coincidere con il giorno di accettazione da parte del cessionario, momento che, per ragioni tecniche, non può che essere successivo alla comunicazione effettuata dal cedente all’Agenzia.

Un altro chiarimento degno di nota si evince dalla risoluzione AdE 440/E/2020, nella quale viene chiarito che il credito compete anche laddove il canone agevolabile sia stato pagato in via anticipata nel 2019, fermo restando gli altri requisiti necessari.

L’Agenzia è stata inoltre interrogata sulla possibilità di fruizione del credito in caso di pagamenti nel 2021 dei canoni relativi al 2020: al riguardo l’Amministrazione ha risposto in senso affermativo, ribadendo tuttavia che l’utilizzo del credito è sospeso fino al momento di pagamento del canone.

Infine, si evince un’ulteriore apertura che riguarda la cessione dei crediti in presenza di contratti di sublocazione: viene data la possibilità al locatario di fruire del bonus anche laddove egli conceda, a sua volta, in sublocazione lo stesso immobile a terzi.

15 Febbraio 2021 a 11:14

Buongiorno, un chiarimento. Il credito d’imposta è prorogato al 30 aprile 2021 SOLO per le attività turistico ricettive o continua anche per bar e ristoranti come nel 2020?

28 Marzo 2021 a 19:17

Buongiorno,

al l credito di imposta per i mesi di gennaio febbraio e marzo 2021possono avere accesso anche le palestre

29 Marzo 2021 a 19:00

Buongiorno,

Questo famoso credito d’imposta sugli affitti commerciali è applicabile anche per il primo trimestre 2021 ? oppure è stato sospeso ?

Grazie

7 Maggio 2021 a 12:42

buongiorno,

il credito d’imposta sugli affitti dei ristoranti matura anche pagando soltanto il 40% o bisogna aver pagato tutto?

grazie