Credito d’imposta formazione 4.0 nei modelli Redditi 2023: un caso pratico

di Debora ReverberiIl credito d’imposta formazione 4.0, introdotto dall’articolo 1, commi 46-56, L. 205/2017 come misura a carattere sperimentale e via via prorogato fino al periodo d’imposta 2022, ha riscosso un crescente successo fra le imprese italiane.

L’agevolazione è risultata particolarmente attrattiva in virtù della sua finalità di incentivare la trasformazione tecnologica e digitale creando o consolidando le competenze nelle tecnologie abilitanti 4.0 e in ragione di una serie di caratteristiche:

- le aliquote particolarmente premiali, soprattutto per le Pmi;

- la facoltà di compensazione del credito in unica soluzione;

- la possibilità di agevolare la formazione c.d. interna;

- l’ampliamento delle voci di spesa agevolabili, comprendendo in particolare le spese di consulenza afferenti alla formazione nel biennio 2021-2022.

I modelli dichiarativi 2023, relativi al periodo d’imposta 2022, si contraddistinguono per una maggiore complessità di esposizione della misura agevolativa, imponendo la compilazione dei seguenti righi:

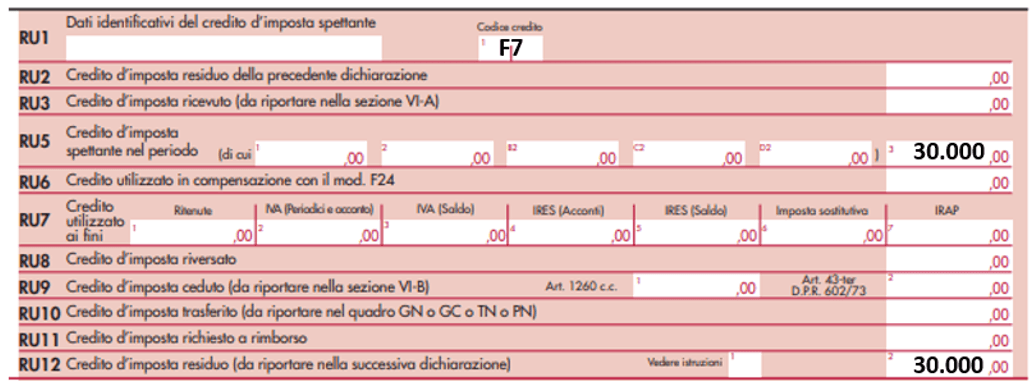

- Quadro RU sezione I – righi da RU1 a RU12;

- Quadro RU sezione IV

- rigo RU110, recante informazioni di dettaglio sulla base di calcolo del credito formazione 4.0 maturato nel periodo d’imposta 2022;

- rigo RU156, recante informazioni di dettaglio sulla base di calcolo del credito formazione 4.0 maturato nel periodo d’imposta 2021;

- rigo RU150, contenente i dati del titolare effettivo dei fondi nei periodi 2020-2022;

- rigo RU151, contenente i dati relativi alle ulteriori sovvenzioni eventualmente fruite sulle medesime spese;

- Quadro RS – righi RS401 e RS402 Prospetto “Aiuti di Stato”.

Ciò premesso si esamina il caso di Alfa srl, piccola impresa che ha svolto, nel 2022, attività formativa (data di avvio entro il 18 maggio 2022) nelle seguenti tecnologie abilitanti 4.0:

- formazione interna in materia di integrazione digitale dei processi aziendali, di cui alla lettera m) dell’articolo 3 D.M. 04.05.2018;

- formazione esterna in materia di cyber security, di cui alla lettera c) dell’articolo 3, D.M. 04.05.2018.

Alfa ha sostenuto i seguenti costi:

Corso di integrazione digitale dei processi aziendali (lettera m) – formazione interna

- spese del personale dipendente docente (un lavoratore) = 5.000 euro

- spese del personale dipendente discente (10 lavoratori, nessuno svantaggiato) = 35.000 euro

- durata dell’attività formativa = 120 ore

Corso di cyber security (lettera c) – formazione esterna

- spese del personale dipendente discente (i medesimi 11 lavoratori della formazione interna, nessuno svantaggiato) = 7.000 euro

- costi dei servizi di consulenza connessi al progetto di formazione = 3.000 euro

- durata dell’attività formativa = 20 ore

- costi della certificazione contabile = 5.000 euro

Il credito d’imposta formazione 4.0 maturato nel 2022 ammonta a:

(5.000 + 35.000 + 7.000 + 3.000) x 50% + 5.000 = 30.000 euro.

Dettagli di compilazione quadro RU – sezione I

Dettagli di compilazione quadro RU – sezione IV

Rigo RU110

In particolare, il rigo RU110 è stato compilato indicando:

- a colonna 1 il numero totale delle ore impiegate dai lavoratori dipendenti nelle attività di formazione agevolabili, pari a 120 ore di formazione interna x (10 + 1) lavoratori discenti e docenti + 20 ore di formazione esterna x (10 + 1) lavoratori discenti = 1.540 ore;

- a colonna 2, il numero complessivo dei lavoratori dipendenti che hanno preso parte alle attività di formazione agevolabili, in qualità di discenti e di docenti, pari a 11.

- a colonna 3, l’importo totale delle spese sostenute per attività di formazione, pari a 50.000 euro;

- a colonna 4, l’importo relativo alle spese del personale in veste di docente per le ore di partecipazione alla formazione 4.0, pari a 5.000 euro;

- a colonna 6, i costi dei servizi di consulenza connessi al progetto di formazione, pari a 3.000 euro;

- a colonna 7, l’importo relativo alle spese del personale in veste di discente per le ore durante le quali i partecipanti hanno seguito la formazione, pari a 35.000 + 7.000 = 42.000 euro;

- a colonna 8, la tipologia di soggetto che ha erogato la formazione 4.0, codice 3 per indicare sia soggetti formatori interni sia esterni;

- a colonna 9, la tecnologia abilitante 4.0 maggiormente rilevante in termini di ore di formazione, lettera m) in tal caso.

Rigo RU156

Il rigo RU156 deve essere compilato solo qualora Alfa abbia sostenuto, nel periodo d’imposta precedente, spese per formazione 4.0: i dati richiesti riguardano infatti l’attività formativa del 2021 e sono complementari alle informazioni già esposte al rigo RU110 colonne 1 e 2 del modello redditi 2022.

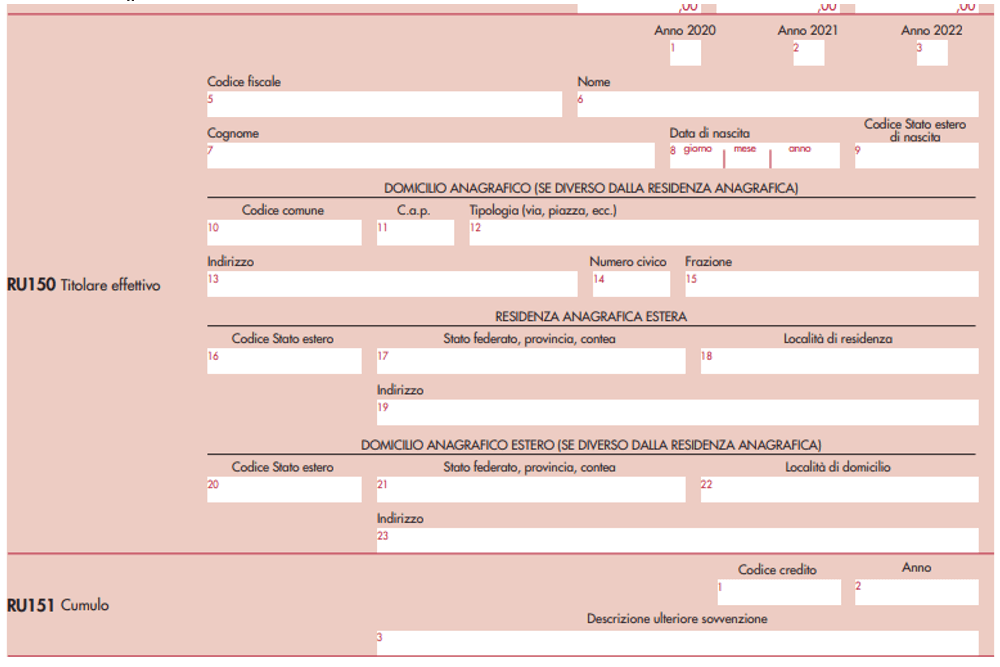

Righi RU150 e RU151

Devono, inoltre, essere compilati i seguenti righi:

- RU150, in cui indicare i titolari effettivi dei fondi nei periodi 2020-2022;

- RU151, in cui indicare le eventuali ulteriori sovvenzioni sui medesimi costi nel triennio 2020-2022, al fine di verificare il rispetto del principio del divieto di doppio finanziamento.

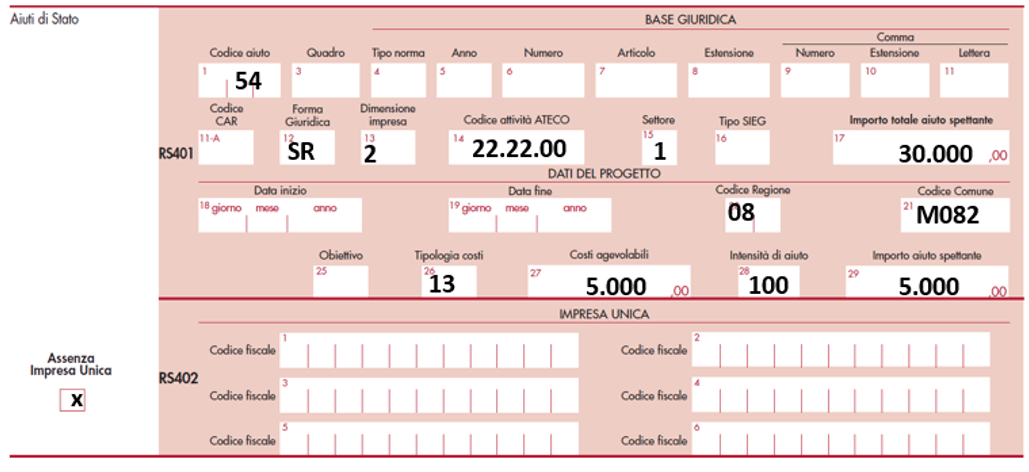

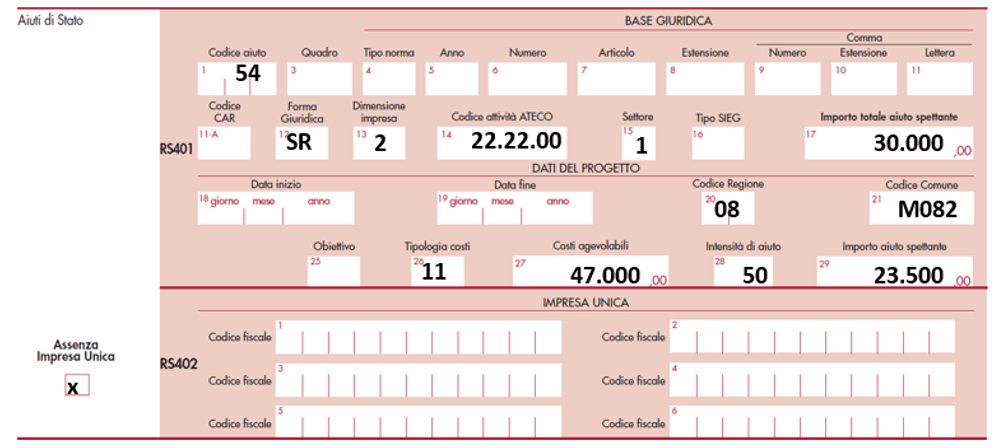

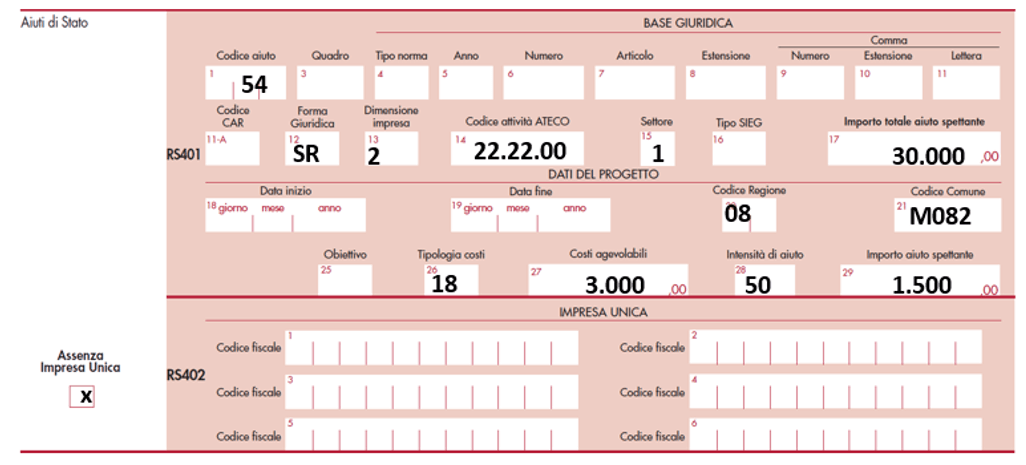

Dettagli di compilazione quadro RS, prospetto “Aiuti di Stato” – righi RS401 e RS402

L’incentivo è un Aiuto di Stato alla formazione, concesso nel rispetto dei limiti e delle condizioni previsti dal regolamento (UE) n. 651/2014 della Commissione del 17 giugno 2014, dunque Alfa è tenuta alla compilazione del prospetto “Aiuti di Stato”, utilizzando il codice aiuto “54”.

Alfa dovrà compilare più moduli in relazione a ciascuna tipologia di spese agevolate:

- nel modulo 1 Alfa indicherà in colonna 27 il costo del personale, contraddistinto in colonna 26 dal codice “11”: “Costi di personale – Costo del personale”;

- nel modulo 2 Alfa indicherà in colonna 27 il costo delle consulenze, contraddistinto in colonna 26 dal codice “18”: “Costi generali – Spese generali”;

- nel modulo 3 Alfa indicherà in colonna 27 il costo della certificazione contabile, contraddistinto in colonna 26 dal codice “13”: “Servizi – Servizi professionali”.

Modulo 1

Modulo 2

Modulo 3